中级会计实务笔记之存货初始计量(注册会计师CPA2023会计知识点C2存货S1存货的确认和初始计量)

一、存货的性质与确认条件

(一)存货的性质

企业日常活动中持有的,以备出售的产成品或商品,处在生产过程中的在产品,在生产过程或提供劳务过程中耗用的材料、物料等。

注意1:最终目的是出售,但对于周转材料(包装物和低值易耗品)除外,剩下的最终目的都要是出售。

注意2:用于建造固定资产的材料是工程物资,不用于出售且属于非流动资产,不属于存货

注意3:下列项目属于企业存货:

1、企业接受外来原材料加工制造的代制品和为外单位加工修理的代修品,制造和修理完成验收入库后,应视同企业的产成品(“视同”企业的产成品:即企业为加工或修理产品发生的材料、人工费等作为受托企业存货核算)

2、房地产开发企业购入的用于建造商品房的土地使用权属于企业的存货;

3、已经取得商品所有权,但尚未验收入库的在途物资;

4、已经发货但存货的控制权并未转移给购买方的发出商品;

5、委托加工物资;(分录见文末补充部分)

6、以支付手续费方式委托代销的商品等。

注意4:对于受托代销商品:由于其所有权未转移至受托方,因而,受托代销的商品不能确认为受托方存货的一部分。所以填列资产负债表“存货”项目时“受托代销商品”与“受托代销商品款”两科目一增一减相互抵销,不列为受托方存货。

(二)确认条件

存货在符合定义情况下,同时满足下列条件的,才能予以确认:

1.与该存货有关的经济利益很可能流入企业;

2.该存货的成本能够可靠地计量。

二、存货的初始计量

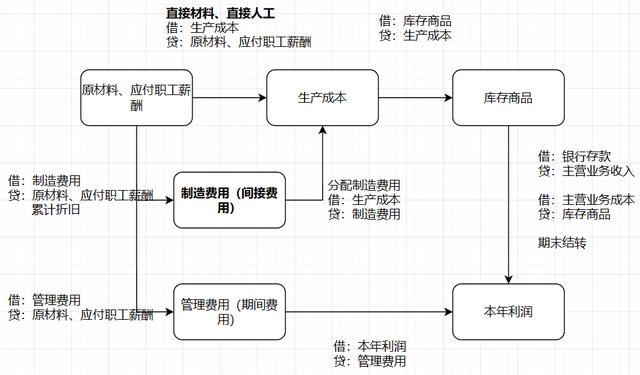

按成本计量,存货成本包括:采购成本、加工成本、其他成本

(一)外购存货成本

1、购买价款:发票价款,但可抵扣的增值税进行税额不包括(借进贷销)

2、相关税费

进口关税及不能抵扣的增值税进项税额等税费

注意1:小规模纳税人与购入货物相关的增值税计入存货成本

注意2:一般纳税人可抵扣的不计入,不可抵扣的计入成本

3、其他相关费用

运输费、装卸费、保险费、包装费、仓储费、运输合理损耗(一般已经包含在价款,无需提出 )、入库前的挑选整理费

注意:超定额损耗要减去,计当期损益,如管理不善的丢失

(二)加工取得存货的成本

直接人工、按一定方法分配的制造费用

注意1:产品成本包括直接材料、直接人工和制造费用。制造费用(如生产车间管理者的工资)是间接费用,需要进一步分配,而不是期间费用。期末一般没有余额,有也在存货中列报。

注意2:特定产品的设计费计入成本

(三)其他方式取得存货的成本

1、投入

借:库存商品(合同约定,合同约定不公允按公允价值)

应交税费——应交增值税(进项税额)

贷:实收资本(投资者份额)

资本公积——资本溢价(差额)

2、非货币性交换、债务重组、企业合并,按后面准者执行

(四)通过提供劳务取得

通过提供劳务取得存货的,所发生的从事劳务提供人员的直接人工和其他直接费用以及可归属于该存货的间接费用,计入存货成本。

(五)几个注意事项

注意1:下列费用应当在发生时确认为当期损益,不计入存货成本:

(1)非正常消耗的直接材料、直接人工和制造费用;

(2)仓储费用(不包括在生产过程中为达到下一个生产阶段所必需的费用,该费用要计入成本);

(3)不能归属于使存货达到目前场所和状态的其他支出;

(4)企业采购用于广告营销活动的特定商品:向客户预付货款未取得商品时,应作为预付账款进行会计处理,待取得相关商品时计人当期损益(销售费用)。企业取得广告营销性质的服务比照该原则进行处理;(冰箱、毛绒玩具)

(5)存货入厍后发生的仓储费用;

(6)自然灾害造成的原材料净损失计入营业外支出。

注意2:下列费用应当计入存货成本:

(1)生产设备发生的日常维费用应计入存货成本

(2)季节性停工期间生产车间发生的停工损失应计入存货成本

(3)受托加工存货成本中不应包括委托方提供的材料成本

(4)采购运输过程中因自然灾害发生的损失,应当计入营业外支出。只有采购运输过程中的定额内损耗可以计入存货成本。

(5)存货采购过程中发生的合理损耗,应计入存货成本。因此,运输途中发生合理损失5万元无需从采购成本中扣除。

【补充内容1】

委托方的会计分录:

(1)发出委托加工材料时,将材料的实际成本转入“委托加工物资”科目:

借:委托加工物资 620000

贷:原材料 620000

(2)支付加工费及相关税金时:

借:委托加工物资 100000

应交税费——应交增值税(进项税额) (100000×13%)13000

——应交消费税 80000

贷:银行存款 193000

其中,消费税使用组成计税价格进行计算,应交消费税

=(材料成本 加工费)/(1-消费税比例税率)×消费税比例税率

=(620000 100000)/(1-10%)×10%=80000(元)

(3)支付运杂费:

借:委托加工物资 20000

贷:银行存款 20000

(4)收回加工材料时:

收回加工材料实际成本=620000 100000 20000=740000(元)

借:原材料 740000

贷:委托加工物资 740000

委托加工物资收回后用于连续生产应税消费品的,委托加工环节发生的消费税记入“应交税费——应交消费税”借方,不计入委托加工物资成本

收回该材料后直接出售,故该材料所缴纳消费税应计入收回材料的成本中

【补充内容2】

若为小规模纳税人,该批原材料的入账价值=100000+13000=113000(元)。【注意一定看清题目是不是小规模纳税人】

若发生的是非合理损耗,非合理损耗为0.5%(10/2000),则该批原材料的入账价值=100000×(1-0.5%)=99500(元)。【合理损耗不用管,非合理损耗要减去】

黄色底色:背诵

红色字体:重点记忆

蓝色字体:公式

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com