三安光电被增资50亿(引进战略投资者)

欢迎关注@干货研报 每天替你读完100份研报,选出来你最需要看的精彩内容。

三安光电股份有限公司成立于 1993 年 3 月,公司主要从事Ⅲ-Ⅴ族化合物半导体材料的研发与应用,着重于砷化镓、氮化镓、碳化硅、磷化铟、氮化铝、蓝宝石等半 导体新材料所涉及到外延、芯片为核心主业。

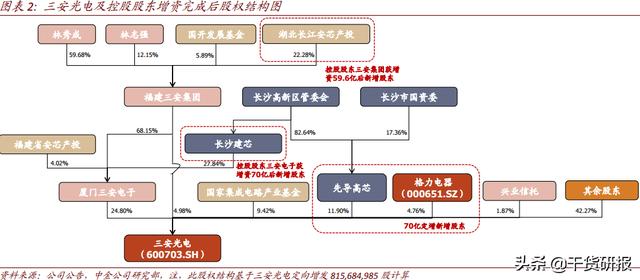

三安集团获得长沙建芯和长江安芯增资后,公司拟向格力电器和先导高芯定向增发70亿。

2019年11月11日,三安光电发布定增预案,系引进格力电器和长沙先导高芯,募集资金总额不超过70亿元,发行不超过815,684,985股。

天风证券看好公司在周期下行阶段,逆势扩张市场份额,集成电路业务成为新的快速增长点, 受益国产替代进程。

1、募投资金投向LED产业,业务版图再扩张天风证券看好公司在周期下行阶段,逆势扩张市场份额,集成电路业务成为新的快速增长点,受益国产替代进程。

当下,公司去库存实现进展,产品结构逐步优化,三安集团获得长沙建芯和长江安芯增资后,三安光电公司拟向格力电器和先导高芯定向增发,先导高芯系长沙国资委全资持有,本次引入两大战略投资者,募资70亿元,为公司泉州南安项目投资落实基础;同时,公司集成电路业务进展顺利,公司第三代化合物半导体受益国产替代催化,加速替代海外供应商。

本次募投项目实施后,将建成包括高端氮化镓LED衬底、外延、芯片;高端砷化镓LED外延、芯片;大功率氮化镓激光器;特种封装产品应用四个产品方向的研发、生产基地。预计达产后年收入82.44亿元(不含税),年利润19.92亿元,营收与利润等同再造新“三安光电”。

2、布局高端化业务,避免低端周期竞争近年来,公司已陆续开展高端、新兴市场产品布局,产品类型已涵盖汽车照明、MiniLED、红外/紫外LED等,公司本次募投项目将令产品结构持续优化,拓展公司高端、新兴应用领域产品的产能,顺应LED行业产品结构性调整的发展趋势,利用公司规模优势和研发优势前瞻性布局高端、先进的业务,周期属性削弱,避免了LED行业的低端竞争格局;同时,公司在高端业务上往下游延伸,形成一定垂直整合。

投资建议天风证券看好公司受益LED行业供需回暖,公司产品结构调整顺利,MiniLED成本下降打开市场空间;同时,看好公司集成电路业务受益国产替代催化,加速替代海外供应链厂商,目标价19.22元,维持“买入”评级,

风险提示

LED芯片价格持续下降、集成电路不及预期、存货降低不及预期、达产不及预期、非公开发行失败风险。

干货研报先生

,

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com