巴菲特持仓及买入时间,巴菲特投资的收益回顾与持仓分析

(报告出品方/作者:方正证券,燕翔,许茹纯,朱成成,金晗)

1、巴菲特投资收益回顾1.1、巴菲特的传奇投资生涯

沃伦·巴菲特(Warren E. Buffett)作为世界上赫赫有名的投资大师, 其投资生涯成就累累。从 1965 年至 2021 年,巴菲特旗下的伯克希 尔·哈撒韦公司年化收益率高达 20.1%,远高于标普 500 全收益指数 的年化收益率 10.5%,这一延续半个多世纪的业绩举世瞩目。同时巴 菲特的成就不仅体现在投资收益率上,其投资理念与众多经典投资案 例更是广为流传。

巴菲特于 1930 年 8 月 30 日出生在美国内布拉斯加州奥马哈市。1941 年,年仅 11 岁的巴菲特便跃身股海,购买了平生第一张股票;1947 年,进入宾夕法尼亚大学攻读财务和商业管理,两年后转学到内布拉 斯加大学林肯分校,获得经济学学士;1950 年,考入哥伦比亚大学 商学院,师从著名投资家本杰明·格雷厄姆,次年以优异成绩获得经济 学硕士学位;1956 年,巴菲特拒绝成为格雷厄姆-纽曼基金接班人, 开始创立自己的事业。

5 月,巴菲特第一家合伙公司成立,巴菲特承 诺保本,收益 4%以内分 25%,4%以上分 50%。在短短 5 年时间, 巴菲特先后成立了 11 家合伙基金,拥有近百名投资人。1962 年元旦, 全部合伙公司合并为“巴菲特有限合伙公司”,同年巴菲特收购伯克 希尔·哈撒韦公司(一家从事纺织业的“烟蒂股”类型公司)。通过近 六十年来的不断发展,巴菲特关于伯克希尔的投资虽然始于错误,但 最终通过多元化发展和投资运作,伯克希尔成为享誉全球的成功企业。

巴菲特的投资阶段主要划分为四个时期,最早期是从 1950 年到 1956 年,这一段巴菲特师从格雷厄姆,并深刻学习了格雷厄姆“价值投资” 的思想,以及“捡烟蒂”的投资方法,这些思想方法贯穿了巴菲特之 后的投资活动中;

第二阶段是 1957 年到 1969 年,巴菲特成立了合 伙基金,这一期间巴菲特投资了桑伯恩地图、邓普斯特等公司,其中 对邓普斯特农机制造公司的出售引发当地居民抗议,让巴菲特对“捡 烟蒂”的投资方法产生厌倦,并由此将所有的“烟蒂股”一次性打包 出售;

第三阶段是 1972 年到 1999 年,这一阶段巴菲特创下了众多投资神话,例如喜诗糖果、华盛顿邮报等,而喜诗糖果的投资标志着 巴菲特投资理念的转变,从最初的“捡烟蒂”转向了“用一般价格购 买好公司”的投资方法;

最后阶段是 2000 年至今,这一期间巴菲特 由于管理的资金规模巨大,开始大量投资公用事业型公司。这一阶段 美股经历了气势磅礴的科技股牛市,因此巴菲特在这段时期的收益表 现显得较为平凡。同期也能看到巴菲特在积极拓展能力圈,投资领域 从金融、消费开始向科技股拓展,投资了科技成长型的比亚迪公司以 及具备消费属性的科技股苹果公司等。苹果公司已成为巴菲特在二级 市场上赚钱最多的公司,目前持有收益远超第 2-5 名的累计利润之和。

1.2、巴菲特的收益计算口径

巴菲特投资收益口径主要分为三种,分别通过市场价值、账面价值与 持仓价值计算。在 2013 年及以前的年报里,伯克希尔只披露每股账 面价值的收益率。在 2014 至 2018 年的年报里,同时披露每股账面 价值和每股市场价值的收益率。而在 2019 年及以后的年报只披露每股市场价值的收益率。应当说,早期巴菲特更认可用每股账面价值来 衡量收益率表现,而 2018 年以后随着大规模回购的进行以及部分会 计政策变更的原因,巴菲特开始用市场价格来衡量伯克希尔的表现。

利用市场价值口径测算的收益率相较于账面价值而言,具有实时更新 的优点,但受市场波动影响较大;而账面价值测算的收益率定期更新, 波动较小,但显而易见受会计准则影响较大。目前伯克希尔哈撒韦对 收益率的衡量选择了市场价值方式,在 2018 年之前伯克希尔哈撒韦 会在年报中披露每股账面价值,附带 1965 年至当年的每股账面价值 年化收益率表现,但自 2019 年起不再披露;而 2014 年起伯克希尔 哈撒韦开始在年报中披露每股市场价值,并回溯至 1965 年。 伯克希尔每股账面价值的停止披露主要是因为其已经失去曾经的含 义。这主要有三种原因:

首先,巴菲特称伯克希尔哈撒韦已经逐渐从一家股票投资公司转变为 一家经营企业型公司,这体现在巴菲特一直以来的投资理念上,巴菲 特在 2022 年致股东的信表示“我们持有股票是基于我们对其长期业 务表现的预期,而不是因为我们将它们视为利用短时市场变动的工 具”。 其次,虽然公司股权价值是通过市场价值计算的,但根据会计准则, 伯克希尔旗下所运营的公司的每股账面价值偏离了其市场价值,而这 种偏离使得投资者不能很好地评估公司股票的内在价值。

最后,未来伯克希尔可能会成为公司重要的回购方,回购的条件通常 是股票价格高于账面价值,同时又低于估计的内在价值,而回购会推 动公司股票价值向内在价值回归,即股价被推高,但由于回购会使得 流通股数量减少,因此每股账面价值会下降,会导致账面价值对内在 价值的偏离更加严重。巴菲特表示,在放弃使用了 54 年的账面价值 这一估值指标后,未来将转向关注伯克希尔股票的市场价格,并称虽 然“市场可能非常反复无常”,但“随着时间推移,伯克希尔的股价 将提供最佳的业绩衡量标准。”

伯克希尔从 1976 年开始在每年的巴菲特致股东的信中披露持仓价值 数据,包含股票持仓总市值和主要重仓股数据,每季度持仓详细数据 可在季度披露的 13-F 文件中获取。利用持仓市值口径测算收益率最 能反应巴菲特在公开市场的投资表现,其特点是定期更新,反映伯尔 希尔的公开市场投资表现,但可能也存在如下一些问题。 例如,当伯克希尔将投资的上市公司私有化后,其收益将不再纳入持 仓市值口径的统计中,而该收益在账面价值口径的统计中仍然体现, 持仓市值口径未纳入这部分私有化公司的收益表现;或者在两次会计 披露日之间,减仓或者清仓的股票对投资收益会产生影响,因为持仓 市值只定期披露时点数据,对于两次披露之间的已实现投资收益,持 仓市值口径难以进行精确计算。

1.3、巴菲特历年收益率表现

从 1965 年至 2021 年,伯克希尔按每股市场价值口径计算的年化收 益率达 20.1%,远高于标普 500 全收益指数的年化收益率 10.5%。 根据 2021 年伯克希尔年报披露的伯克希尔与标普 500 全收益指数的 表现对比,数据显示 1964 年至 2021 年,标普 500 全收益指数累计 上涨 30209%,而伯克希尔收益率达 3641613%。即约等于 3.64 万 倍,是标普 500 全收益指数涨幅的 100 多倍。

纵观 1965 年至今伯克希尔的收益率水平,可以发现,在 2000 年之 前,伯克希尔在 36 年间只有 4 年跑输大盘,且每股账面价值收益率 均为正值。在 2000 年之前,巴菲特主要集中于消费和金融行业领域, 期间投资的可口可乐、吉列公司、房地美、美国运通、GEICO 保险、 富国银行、华盛顿邮报、迪士尼、大都会/美国广播公司等众多公司都 为巴菲特带来了极高的回报。

在 2000 年至今的 21 年间,伯克希尔有 10 年跑输大盘,主要集中在 标普 500 大涨的牛市,但可以发现落后幅度通常不会太大;每股账面 价值收益率在 2001 年、2008 年美股两次出现大跌的背景下为负值, 但表现仍远好于大盘。这主要与巴菲特在前期避免投资科技股有较大 关系,随着美股市场发展,消费板块日益成熟,获得超额收益能力显 著下降,科技股逐渐成为牛市的支撑,但巴菲特前期认为科技股不在 其能力范围之内,因此未增持信息科技行业股票。在 2000 年之后, 特别是 2009 年之后,巴菲特并未赶上科技股支撑下突飞猛进的牛市, 从而跑输了大盘。近年来巴菲特也在积极拓展能力圈,投资领域从金 融、消费开始向科技股拓展,投资了具备一定消费属性的科技股龙头 苹果公司。苹果公司已成为巴菲特在二级市场上赚钱最多的公司,目 前持有收益远超第 2-5 名的累计利润之和。

1.4、巴菲特相对收益率表现

伯克希尔相较于标普 500 指数的超额收益主要集中在 2002 年之前形 成,2008 年至今震荡跑输标普 500 指数。1965 年至 1998 年伯克希 尔相较于标普 500 全收益指数获得显著的超额收益。1999 年科技网 络股逐渐泡沫化,投资偏向价值风格的伯克希尔跑输大盘。不过在随 后的 2000 年至 2002 年科技网络股泡沫破灭熊市中,伯克希尔超额 收益跑出一骑绝尘的走势,并且在 2008 年全球金融危机中再次表现 出超额收益。然而此后在美国科技股主导的十年牛市里,从 2009 年 到 2018 年伯克希尔超额收益曲线呈震荡趋势。2019 年、2020 年伯 克希尔收益率大幅跑输标普 500 全收益指数。因此可见伯克希尔的超 额收益主要在 2002 年之前形成,2008 年至今的表现是比较平凡的。

伯克希尔相较于纳斯达克指数的超额收益同样主要在 2002 年之前形 成,但在 2008 年之后显著跑输纳斯达克指数。2008 年之前,伯克希 尔相较于纳斯达克指数的超额收益与相较于标普 500 较为类似,但在 2009 年之后显著跑输纳斯达克指数。这主要因为 2009 年以来,美股 的信息科技板块表现突出,而纳斯达克指数成分股中有众多科技巨头 公司,因此伯克希尔跑输纳斯达克指数的程度更为显著。

2、巴菲特的资产配置观2.1、极端情况对股票仓位有择时

股票、债券与现金及现金等价物在伯克希尔公司资产中的占比体现 了巴菲特对股票、债券整体走势的看涨或看空。虽然该比例可能受 到股票与债券价格变化引起的市值变动影响,例如股价快速下跌可 能导致股票仓位大幅降低,即使此时进行补仓仍然可能表现出总体 仓位的下降。但在总体趋势上,该比例依然能体现巴菲特在不同时 期的投资偏好。

回顾 1995 年至今巴菲特的持仓情况,1995 年巴菲特的持股比例达 到最高峰,超过总资产的 85%。直到 1998 年,巴菲特担心市场估 值过高从而大量减持了股票,并转换为固定期限债券以及部分现金, 股票仓位从 1997 年底的 76%下降到 1999 年底的 37%。巴菲特在历 史上做出的重大择时投资决策不是很多,但这一次择时最终成效还 是比较明显的。在 2001 年至 2002 年之间,美国互联网泡沫破裂, 股市大跌,巴菲特股票仓位一度低于债券仓位,此时的债券回报率 远高于股票,巴菲特在此期间取得了不错的超额收益。直到 2004 年底,伯克希尔持有的现金及现金等价物比例一路攀升,从 2001 年底占比 7%一直上升到 2004 年底 39%左右,此时的巴菲特称自己 拥有着猎枪,但寻找不到合适的猎物。2005 年之后,伯克希尔的股 票仓位稳定上升,而现金及现金等价物与债券的仓位开始缓慢下降。

巴菲特曾表示对股债平衡资产配置理论并不感兴趣,因此对股债持 仓比例的调整主要依据对股票、债券走势的看涨或看空。在 2004 年伯克希尔股东大会上,巴菲特曾表示:“对于所谓的 60%债券、 40%股票,或者改变为 65/35 之类的策略,不管华尔街把它们叫作 什么,我觉得都是胡说八道。不管 60/40 还是 65/35 都是令人无法 理解的行为。你应该做的是,某种默认选项只是短期工具,一旦你 发现任何值得投资的目标,你就应该放手去做,不应该用一个特定 的资产比例来管理你的资金。”可见,当巴菲特调整股债比例时, 大概率只是因为对股票和债券的投资观点发生了变化。

2021 年开始,巴菲特对股票持看涨观点。截至 2022 年一季度,目 前伯克希尔的投资中有约 77%的股票和少量权益性投资,19%的现 金及现金等价物以及 4%的固定期限证券(债券),并且从趋势上 来看,2021 年开始伯克希尔股票仓位呈快速上升趋势,从 2020 年 底的 66%上升至 2022 年一季度的 77%,而债券、现金及现金等价 物分别从 4.5%、30%下降至 4%、19%。可以看出巴菲特对股票持 看涨观点,而超低比例的债券仓位体现出对债券市场的观点偏空。

2.2、行业配置集中在能力圈范围

2011 年之前,巴菲特对行业配置集中于金融与日常消费,2011 年 之后巴菲特逐渐进军信息科技领域,目前已经形成了信息科技、金 融、消费为前三大持仓行业的格局。2000 年科技网络股泡沫之前, 巴菲特超过 96%的二级市场投资集中在金融和日常消费行业,其中 金融占三分之一,日常消费占三分之二;此后呈现日常消费占比逐 年向金融行业转变的特征,在 2007 年一季度,金融行业占比 42.5%, 日常消费行业占比 32.4%。2011 年巴菲特一反传统地大量买入 IBM 公司,开启了科技股投资之路,但这一投资并不太成功。2016 年巴 菲特开始买入苹果公司股票,随后陆续加仓至 40%以上的仓位。 2020 年一季度科技股跃升为巴菲特第一重仓行业,投资苹果公司带 来的高额回报为巴菲特 2018 年以来的收益率表现做出了卓越贡献。

巴菲特在投资中秉持着“公司的业务要能够被他理解”的基本理念, 但不断学习的精神也使得他持有的重仓行业在发生转变。在早期的 投资中,巴菲特充分地理解消费与金融行业公司经营的业务,由此 捕捉到喜诗糖果、可口可乐、美国银行、富国银行等一系列优质公 司。虽然巴菲特曾在 2011 年称赞像苹果这样的公司,轻资产、低 投入的商业模式最佳,但巴菲特面对为什么不投资苹果公司的提问 时,仍多次表示“难以判断苹果公司未来 10 年的情况”,这也表 明了巴菲特认为科技股投资超出了他的能力圈,因此巴菲特对苹果 公司长时间内都保持着“只看不买”的态度。而 2016 年巴菲特决 定建仓苹果公司后,在股价上涨过程中仍然多次加仓,可见巴菲特 在不断学习中扩大了自己的投资能力圈,将重仓行业由增速放缓的 日常消费行业转向了发展强劲的信息科技板块。

2.3、巴菲特的行业持仓变化分析

信息科技、金融与日常消费三个行业为巴菲特主要重仓行业,具体 行业占比来看,日常消费行业占比逐渐下降,金融行业占比相对稳 定,信息科技行业占比从2011年开始快速攀升。1988到1994年间, 巴菲特重仓的日常消费行业超额收益极佳,收益率为 234%,在一 级行业中排名第一,也就是在日常消费板块 ROE 快速上升的过程 中,巴菲特重仓了可口可乐公司,并获得了超高的收益。

而在 1994 年到 2000 年之间,表现最佳的行业是信息科技行业,但由于巴菲 特认为科技股超出其能力圈,因此并未投资科技股,其实这也避免 了 2000 年互联网泡沫破裂带来的巨大损失。虽然这一阶段日常消 费板块表现一般,但巴菲特重仓的金融板块表现仅次于医疗保健与 信息技术板块。2011 年后,巴菲特重仓信息科技行业,降低了日常 消费与金融行业的占比。从行业表现来看,2011 年至今信息科技行 业的收益水平非常突出,这一波行情上涨的背后是科技巨头们盈利 水平的大幅提高,而此时巴菲特的重仓也为其带来了超额收益。

在 2008 年金融危机发生前后,巴菲特对工业、能源、医疗保健、 可选消费等行业增加投资,提升了投资组合的分散程度与抗风险能 力。2008 年到 2009 年工业占比一度达到 15%,能源行业占比最高 达到 9%,医疗保健行业最高达到 8%。2022 年年初,巴菲特再次 大幅加仓能源股,能源股占比再次升至 9%。

随着伯克希尔资金规模的扩大,巴菲特开始热衷于公用事业领域 (能源、基建等)投资,但其投资公司的持股比例已达纳入合并报 表的要求,未在 13-F 文件披露的二级市场投资中体现,例如对伯 克希尔哈撒韦能源公司以及伯灵顿北方圣达菲铁路公司的投资。在 2022 年巴菲特致股东的信中提到,目前伯克希尔“四大巨头”公司 分别是保险业务、苹果公司、伯灵顿北方圣达菲铁路(BNSF)与 伯克希尔哈撒韦能源公司(BHE)。其中 BHE 能源公司属于公用 事业行业,BNSF 属于工业中的铁路运输行业,也具有明显的公用 事业属性,可见巴菲特对公用事业领域的投资巨大,但由于伯克希 尔已经控股两家公司而未在公司的股票投资持仓中进行披露。

此外,巴菲特极少参与房地产行业的股票投资,即使在次贷危机爆 发前火热的美国房地产市场中,巴菲特对房地产股票的投资未超过 3 亿美元,占比低于 1%。

伯克希尔在 2000 年第一次购买 BHE 的股票,而目前伯克希尔已经基 本完全控股了该公司,拥有 BHE 大约 91%的股份。巴菲特对 BHE 能源公司的前景十分看好,在 2022 年给股东的信中指出:“BHE 在 2021 年赚了创纪录的 40 亿美元,这比 2000 年的利润 1.22 亿美元增 长了 30 多倍”。BHE 能源公司作为美国最大的可再生能源资产所有者之一,早在 2007 年开始,每年都会介绍可再生能源和输电方面的 计划和业绩,同时公司不派发股息、全部用于再投资的发展方式也预 示了未来强大的盈利能力。 另外,伯克希尔曾在 2007 年开始在二级市场买入 BNSF 公司,购入 其 47 亿美元股票,之后在 2009 年收购了 BNSF 公司。巴菲特表示公 司为此次收购花费 265 亿美元现金和增发了 6%的股票数量,但该公 司为伯克希尔带来了超高的收益,在 2021 年利润达到了创纪录的 60 亿美元。

2.4、巴菲特的投资收益变化分析

通过对巴菲特投资的超额收益走势进行分析,可以发现巴菲特的超 额收益主要集中在 2002 年以前,而 2009 年之后基本没有获得超额 收益。从持仓行业看,巴菲特赚钱的股票主要是消费和金融这两大 行业,科技股历史上贡献的盈利较少,不过近年来苹果公司为巴菲 特的资产组合贡献了显著的正收益。 回顾美股行情的历史进程,美国消费股的超额收益最好的时间段是 1980 年至 1991 年,核心背景是美国消费公司的全球化红利,之后 整体上没有超额收益。巴菲特在此期间大量持有消费股,为其带来 了较高的超额回报。例如巴菲特在 1988 年重仓可口可乐公司,占 其持股比例的 20.7%,截止到 2021 年底累计收益率达到 1723%(不 含期间分红);在 1991 年重仓吉列公司,占其持股比例的 15%, 截至 1997 年,累计收益率达到 704%(不含期间分红)。

分阶段看美股必需消费板块的超额收益,在 1966 年 12 月到 1973 年 1 月为第一阶段,该阶段经历了美股历史上著名的“漂亮 50”行 情,必需消费板块超额收益整体上行趋势较为显著。在 1973 年 1 月到 1980 年 11 月,美股必需消费板块超额收益持续下行,而在 1980 年 11 月到 1992 年 1 月,为美股必需消费板块发展的黄金时期,无 论是从持续时间还是期间涨幅来看,必需消费板块在该阶段的表现 均十分亮眼。在 1992 年 1 月到 2018 年 12 月之间,美股必需消费 板块超额收益率指数走势震荡,并无明显的上行或下降趋势。也就 是说自上世纪 90 年以来的近 30 年时间里,美股必需消费板块表现总体和市场不分上下,并无显著的超额收益。

美股金融板块的超额收益,主要集中在 1991 年至 2006 年,对应的 是美国历史上最大的一轮房地产周期,2007 年“次贷危机”爆发以 后美股金融板块持续跑输大盘。在 1991 年至 2006 年间,受美国金 融创新“资产证券化”联动房地产超长景气周期影响,金融股表现 靠前,但 2007 年的次贷危机终结了美国 16 年的房地产超长景气周 期,也终结了美股金融板块 16 年的超额收益之路,大量金融股出 现大幅度下跌。虽然此后金融股的表现逐渐修复,但远不能与 2006 年之前相提并论。

金融危机以后,美股表现较好的板块主要是信息技术和医疗保健, 而巴菲特的投资组合中基本不涉及这两个行业。虽然巴菲特在 2011 年入手了 IBM 公司,但 IBM 公司的盈利情况持续下行,直到 2017 年清仓之前,巴菲特并未在 IBM 公司的投资中获得正收益。而 2016 年巴菲特对苹果公司的投资终于搭上了科技股牛市的快车,并在持 有的众多股票中一跃成为盈利最多的公司,截至 2021 年底的浮盈 高达 1301 亿美元,但相较于科技股整体来说巴菲特涉足较少,获 得的超额收益还远远不够,因此 2009 年之后伯克希尔相较于美股 大盘基本没有获得超额收益,并且跑输纳斯达克指数。

3、巴菲特的个股持仓分析3.1、股市收益是伯克希尔发展的关键

伯克希尔现已成为一家世界著名的保险和多元化投资集团,旗下保险 业务包括国民保障公司、GEICO 以及再保险巨头通用科隆再保险公 司等附属机构,保险业务除了通过承保带来的盈利外,低成本的保险 浮存金更是伯克希尔投资收益的重要资金来源。除了保险以外,伯克 希尔控股 BNSF 铁路、BHE 能源以及数量众多的制造、服务与零售 公司,同时投资了苹果公司、美国银行、美国运通、可口可乐、穆迪 公司等知名企业。

截至 2021 年底,伯克希尔公司总资产为 9588 亿美元,负债为 4439 亿美元,股东权益为 5149 亿美元。2021 年公司营业收入达 2761 亿 美元,产生了税后 898 亿美元的净利润。从净利润构成来看,保险承 保业务贡献 7.28 亿美元,保险投资贡献 48 亿美元净利润(巴菲特的 股票投资组合不在该项记录,该项受现金占比高以及美国国债利率下 行影响,较 2020 年收益有所下降),铁路贡献约 60 亿美元的净利润, 公用事业与能源产生近 35 亿美元的净利润。伯克希尔控制的数量众 多的制造、服务与零售公司合计贡献净利润约 111 亿美元,净利润占 比最大的是投资与衍生品损益(巴菲特投资股票的已实现利得和损失 与浮动盈亏均记录在此项,通常该项波动较大,巴菲特认为在评估公 司的经营业绩方面无需考虑这部分盈亏),2021 年投资收益达 623 亿美元。

我们以净资产为例,测算股市投资对伯克希尔的贡献。截至 2021 年底, 伯克希尔哈撒韦净资产累计增长约 5120 亿美元(1976 年至今),这 其中股市(二级市场)中累计(最大)的市值增长约 3186 亿美元,占 比约 62%。其他来源可能包含:未上市公司的经营收益、未披露的已 实现资本利得和损失、股票增发与回购的影响等。由于各种原因,想 要精确计算股市(二级市场)投资收益对伯克希尔净资产的贡献是相 当困难的,上述的粗略计算可以提供一个大概的印象,即伯克希尔的 发展壮大,甚至在 2022 年《财富》世界 500 强中利润位居第三名, 与股市(二级市场)上的投资收益关系密切。

3.2、股票收益头部集中效应十分明显

在上述 3186 亿二级市场累计(最大)收益中,投资收益最大的 10 只 股票中(不一定是同一时期取得),苹果、美国银行、美国运通、可 口可乐、富国银行、穆迪、比亚迪、宝洁、吉列、房地美合计收益(最 大)达 2558 亿美元,占比约 80%,头部集中效应非常明显。

3.3、巴菲特对单一股票持仓没有限制

巴菲特对于特别中意的股票持股高度集中,由于伯克希尔没有受到类 似于国内公募基金的单一股票持仓限制,巴菲特持仓最大的一只股票 仓位上限经常突破 30%甚至 40%。例如在 2022 年一季度 13-F 文件最 新披露的持仓中,苹果公司占伯克希尔股票投资仓位近 43%,充分反 映出巴菲特自下而上精选个股的投资方式。

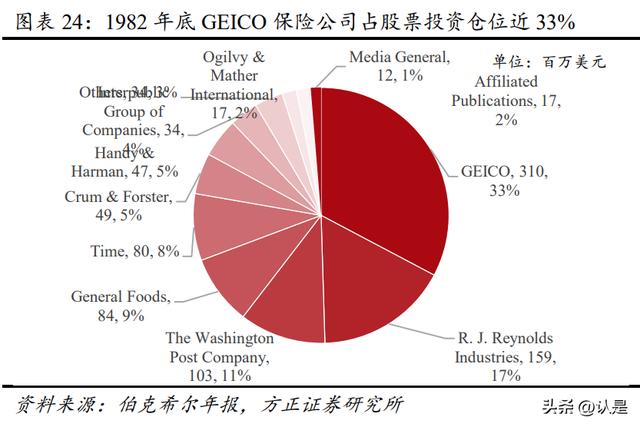

巴菲特的集中投资做法早在 40 年前就有所显现。根据伯克希尔披 露的 1982 年巴菲特致股东的信可以看到,当时的 GEICO 保险公司 占巴菲特股票投资仓位近 33%。从历年年报披露的持股数量来看, 可以发现巴菲特的持股数量处于行业极低水平,前 10 大重仓股的 投资金额占股票仓位的绝大部分。另外巴菲特通常不会特意去做均 衡的行业配置,大部分时候始终坚持自下而上精选个股的投资方式。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】未来智库 - 官方网站

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com