取消商品房预售后有什么反应(商品房预售制度可以寿终正寝了吗)

取消商品房预售制度是一个渐进的、漫长的过程,允许企业有选择的空间,消费者有选择的权利,尽快弥补商品房预售制度缺陷,特别是资金监管漏洞,还给行业一个公平公正的市场环境。

文 城市与区域治理研究院 苏志勇

延续了28年的商品房预售制度,在席卷全国的“停贷风波”之下,再次成为舆论攻击的焦点。

近日,包括任泽平、马光远在内的多位经济学家纷纷呼吁取消商品房预售制度,甚至认为商品房预售制是造成房地产乱象的“万恶之源”。“用你的钱,建你的房子,还烂尾了,这是对购房者的不公平。”任泽平撰文表示,“从大开发进入存量时代,对购房民众不公平的预售制已经过时了,该取消了。”

商品房预售制源于香港的楼花按揭,1994年引入内地,对房地产业和城市发展起到了巨大的推动作用。但是随着房地产“黄金时代”的终结,近年来对商品房预售制度的质疑乃至讨伐声一浪高过一浪。商品房预售制度为何广为诟病?这项制度真的要寿终正寝了吗?我们通过梳理商品房预售制度的前世今生、利弊得失,结合当前房地产面临的严峻形势,帮助读者做一番简要分析。

商品房预售功不可没

商品房预售制源自香港的楼花按揭。1956年香港颁布《预售楼花同意书》,以法律形式确认了商品房预售制。在内地,深圳和上海也分别于1983年和1986年率先试点商品房预售。1994年《中华人民共和国城市房地产管理法》借鉴香港的房地产开发模式,正式确立商品房预售制度,即房地产开发企业将正在建设中的房屋预先出售给承购人,承购人预先支付定金或房款。同年11月,《城市商品房预售管理办法》正式颁布,商品房预售制成为我国商品房销售的主要方式之一。这一制度突破了传统物权担保方式,将房地产与金融高度关联,形成政府、开发商、银行和购房者多方共赢的利益格局。对于地方政府,通过土地出让实现地方财政收入的原始累积;对于开发商,大幅提升了开发能力和项目周转速度,解决了开发商的资金来源问题;对于银行,预售按揭贷款成为一种安全、稳定且潜力巨大的金融产品;对于购房者,只需支付约定的首付款即可购买到所需房产,大大提升了支付能力。

厦门大学双聘教授赵燕菁在近期的一次讲座中提到,中国的城市化分为两个阶段,即资本型增长阶段和运营型增长阶段?,此前的几十年中国处于资本型增长阶段。改革开放前的传统增长方式靠农业的积累,现代的增长方式则源于未来收益,只要找到未来的现金流,经济就可以增长。这一阶段中国主流资本就是从房地产市场创造的。而商品房预售就是为经济发展找到了未来的现金流。

过去的二三十年,商品房预售制度对我国房地产和城市发展起到了“加速器”的作用。1994年实行商品房预售制度之初,我国人均居住面积不足10平方米,城镇住房缺口严重。短短28年时间,我国人均住房面积已经超过40平方米,增长了3倍有余,常住人口城镇化率也从30%提升到64.72%。不仅如此,房地产业高速发展带来地方政府土地出让收入增长,对城市发展和基础设施建设形成重要支撑,也为金融、制造业等其他产业的发展提供了源头活水。可以说,房地产市场是我国城市发展最主要的资本来源和驱动力,作为主要销售方式的商品房预售功不可没。

商品房预售制何以饱受诟病

商品房预售制度在房地产发展中起到了巨大推动作用,但并不意味着制度的生而完美,实际上在制度设计之初就存在诸多弊端。

首先在制度设计上,银行、开发商和购房者之间的权责利不对等

购房者交了首付款,办理了银行按揭贷款,相当于支付了房地产开发的全部费用。这其中政府拿走了土地出让金和税费,银行挣到利息,开发商赚得了利润,而购房者得到的只是未来房产的预期。一旦项目烂尾不能如期交房,开发商可以选择破产躺平,但与银行签订的按揭贷款合同并不会就此终止,开发商和银行的违约风险绝大部分转嫁给购房者。香港“卖楼花”过程中买方可以在损失定金的情况下选择违约退房,如果出现延迟交楼,购房者可以直接取消合同,并要求开发商返还已支付款项及利息。而内地的商品房预售,即使项目烂尾,购房者选择退房也并非易事。

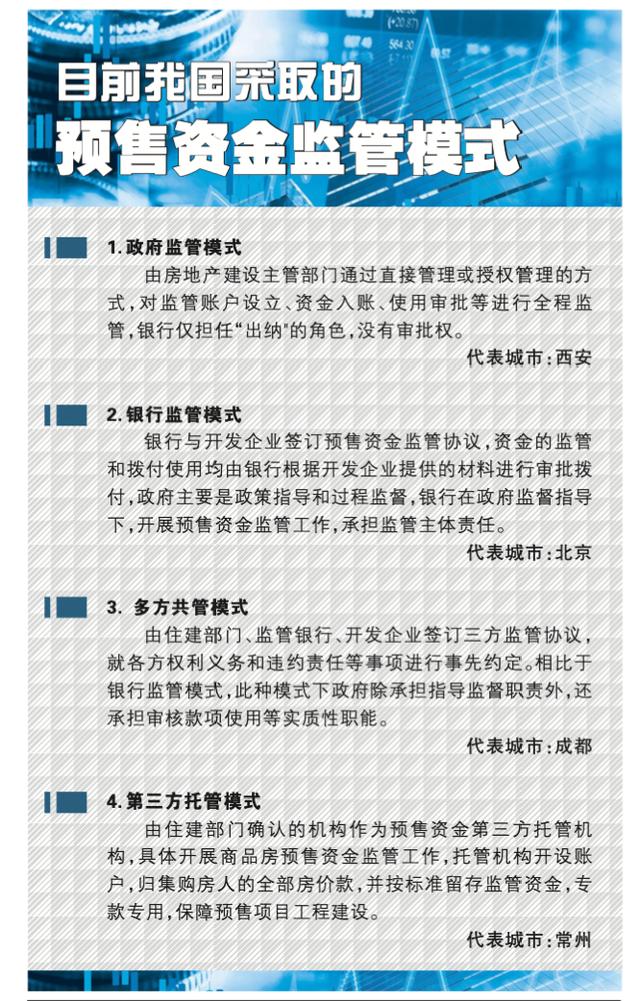

其次预售资金监管和使用存在较多漏洞

香港的楼花按揭,购房款必须打进律师行在银行开设的信托账户,转账使用直接受法律监管。监管方按工程进度向开发商支付购房款,在竣工验收、确认没有质量问题后才支付尾款。内地的商品房预售制度在形成之初没有第三方监管,购房款直接交给开发商,后来虽设立了第三方监管账户,但是按照《城市商品房预售管理办法》,“商品房预售款监管的具体办法,由房地产管理部门制定”,监管机构、监管方式、监管额度、资金使用等并没有全国统一的规定,在制度执行上也是千差万别,给资金监管带来很大漏洞。例如,有的预售资金没有全部打入监管账户,而是进入了房地产开发企业的自用账户,脱离了监管;有的开发商将未竣工的房产拿去融资,或者开发商与建筑商、供应商串通,通过虚报瞒报工程进度、调整工程造价等方式规避备案价格,骗取监管账户资金;有的银行在项目未达到预售条件的情况下违规发放按揭贷款。

由于监管部门、银行在执行监管过程中没有统一的标准,加之监管不严,屡屡造成预售资金被挪用,出现问题后又相互推诿。例如近期河南郑州某银行表示,自身完全按照监管部门的指令拨付资金,资金被挪用责任不在自己,郑州市房管局则认为“该说法与事实不符”;西安市住建局也指责监管银行,认为商业银行违反预售资金监管协议,责任完全在银行。

实际上对商品房预售制度的诟病由来已久。早在2005年央行就在《中国房地产金融报告》中提出“建议取消现行房屋预售制度,改期房销售为现房销售”。该报告认为,很多市场风险和交易问题都源于商品房预售制度。近年来随着商品房质量问题、房企暴雷、项目烂尾事件增多,越来越多的专家学者将矛头指向商品房预售制度。

短期不具备取消预售制条件

商品房预售制度是房地产增量开发时代的产物,随着市场进入存量时代,其弊端和负面影响愈发显现。无论是从房企降杠杆、金融机构防风险,还是遏制烂尾楼、维护消费者权益角度,逐步取消商品房预售制度都是大势所趋。但是从目前房地产面临的形势看,短期内取消预售制度并不现实。

01

房地产并未找到可以替代的开发模式和融资模式

尽管我国房地产发展已经从增量时代开始转向存量时代,但是房地产开发投资和新建商品住房仍处在高位,传统开发模式仍是主流。地方政府仍然需要土地财政,预售资金回笼仍是房企主要融资方式。房地产开发模式的转型是一个渐进的过程,在没有找到可以替代的新模式之前,传统模式仍将起主导作用。商品房预售制度作为传统开发模式的重要一环,也不可能贸然叫停。

02

取消预售制度不利于当前稳经济的大局

稳定是今年经济工作的主基调,房地产则是稳经济的重中之重。目前房地产业正处于史上最危难时期,任何一项利空政策都可能成为“压倒骆驼的最后一根稻草”。供给端,房地产开发投资连续出现负增长,成为经济增长的最大拖累;融资端,房企融资渠道收窄,多家房企债务累积危如累卵;销售端,去年下半年以来商品房销售断崖式下滑,房企回笼资金愈发困难;土地市场,房企拿地意愿降至冰点,土地成交惨淡。商品房预售作为房企重要的资金来源,定金和预收款占到房企到位资金的三分之一,对房地产开发投资运行起着重要作用,取消预售制度无异于给垂危的病人“拔管”,后果可想而知。

03

烂尾楼的祸根不在预售制度本身

席卷全国的烂尾楼停贷风波成为本轮取消商品房预售呼声的导火索,舆论普遍将矛头指向商品房预售制。但从实际情况并非如此。世界上很多国家采取预售制,香港的预售制度也实行了六十多年,但很少出现烂尾楼事件。究其原因不是预售制的问题,而是资金监管出了问题,树枝长了虫子不能把整棵树连根拔掉。

针对当前烂尾楼事件,当务之急是化解矛盾,排查风险,找到症结,对症下药。在制度层面首先要解决的是资金监管问题,应当从国家层面制定更为严格的监管制度,明确监管责任,加大惩处力度,提高违法违规成本。

房地产从增量时代走向存量时代,城市增长从资本型增长转向运营型增长,房地产开发模式的转型是历史必然,预售制度也终将结束历史使命。近年来越来越多的省市也在积极探索将商品房预售模式转向现售。2019年,广东省住房城乡建设厅就曾建议在一些城市逐步试点取消预售制,对于新出让土地逐步实行现售,分阶段推进。同年10月,广东首个商品房现房销售试点项目龙华金茂府在深圳正式亮相。

2020年,海南省也出台文件,要求新出让的土地有建设商品房规划的,全部实行现房销售制度,由此成为国内首个全面实施现房销售的省份。此后,浙江、福建、湖北、江苏、河南、辽宁等省份多个城市,陆续探索实施商品房现售制度。多个采取集中供地模式的城市中也将现房销售作为土地出让附加条件之一。例如北京今年集中土拍有9块地设置了竞现房销售面积制度,占总地块的一半;杭州去年第二批集中土拍时,有10宗地块全部要求实行现房销售。近期福州永泰县也在土地出让公告中提出现房销售的要求。

取消商品房预售制度是一个渐进的、漫长的过程。这一过程中有条件的城市在政策上应鼓励取消商品房预售,允许企业有选择的空间,同时消费者也有选择的权利。当然更重要的是尽快弥补商品房预售制度缺陷,特别是资金监管漏洞,还给行业一个公平公正的市场环境。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com