最近疯狂涨价产品(5月涨价函突袭市场)

断货缺货真成了塑化市场的常态了!订单排队和价格上调或将延续!

即将步入5月,涨价函又来搞“突袭”了,部分厂家甚至玩起的“坐地起价”的生意。叠加检修季的到来,五一假期后,工程料市场或现风云变幻!另外,在上下游利润修复下,聚烯烃市场或现反弹!

工程塑料爆发涨价潮!

不久前,巴斯夫、朗盛、杜邦等大厂才发布了不可抗力通知。话音刚落,涨价函又横空出世了!

▶▶巴斯夫:再调涨己内酰胺、PA6、PA66价格!

巴斯夫宣布提高北美地区原料己内酰胺、尼龙6和尼龙6/66共聚物的价格。从5月1日起,或在合同允许的情况下,这三种产品各增加30美分/磅(约等于4300元/吨)。

4月份,巴斯夫也曾发布涨价函,宣布PA6和己内酰胺的价格上调15美分/磅(2170元/吨),共聚物上调18美分/磅(2604元/吨)。业内人士认为,由于2月份墨西哥湾沿岸的冬季极寒天气导致原料和树脂工厂关闭,导致需求超过供应,因此5月份价格可能会进一步上涨。

▶▶松原:宣布调涨塑料添加剂价格20%!

涨价不仅仅是塑料,塑料相关的添加剂的价格也在不断的攀升中。

松原产业集团(Songwon)23日宣布,调涨全球范围内其所有聚合物稳定剂产品的价格。该提价在合同允许的条件下立即生效。该公司称,为了平衡持续大幅上涨的原材料和相关成本,对这些产品的进一步调价是必要的。目前具体涨价幅度暂未在其官网披露。

此外除松原外,4月16日,SI Group宣布塑料添加剂价格上调20%,

▶▶美国伊士曼:PCTG工程塑料一周涨超9000!

因原材短缺和物流飞涨的原因,许多塑料品类尤其是被欧美企业垄断的部分工程塑料、特种塑料均面临着不得不大幅上调的困境!4月16日-4月23日,PCTG最高涨幅达9200元/吨。

▶▶TGIC:冲击75000元/吨,上半年形势难有转机

目前TGIC现货较少,买货还需要排队,缺货情况或将持续到6月份。按目前这个趋势,TGIC有望冲击75000元/吨,甚至到95000元/吨都有可能。

下游粉末企业还表示,很多TGIC企业有货也说没货,坐地起价,60000元/吨只是“起步价”,大家都没货,这个价格也是“空头支票”,卖家做主出价,还不是“说多少是多少”。

节后工程料市场或现风云变幻!

上游原料的短缺造成了目前工程料市场一货难求的局面,报价不断刷新新高,节前的工程料市场变化应该不会太大,但节后可就难说了!

▶▶PC:月涨万元,不断地刷新历史新高!

4月25日,上游双酚A华东地区报价28800-29000元/吨。虽然目前双酚A价格较前期有所回落,但整体仍处高位,且库存位置偏低,后市走高预期仍存。

在上游原料持续上涨的状态下,国内PC行情高位运行多日。241R沙伯基础,3月初为26000元/吨,到了4月份已经上涨至36000元/吨,涨幅高达万元,科思创2805、台湾奇美PC-110等涨幅都高达千元不止。

当前,PC市场涨势放缓,进入消化阶段,下游缓慢跟进,出货积极。预计,短期内的PC市场将以区间震荡整理为主。

▶▶PA6:负利润,部分装置被迫降负!

从3月中旬开始,原料己内酰胺开始逐渐回落。加之,国内聚合工厂近期利润情况不好,大多数生产商出现负利润情况,导致部分装置被迫降负。目前行业开工率已降至7成,且有继续走低的可能。

据统计,截止4月25日巴陵化纤YH800报14200元/吨,较月初下跌300元/吨。其他牌号虽然整体价格仍处于高位,但是较前期来看都有不同程度的下滑。预计,短期内的PA6市场将维持窄幅偏弱的走势。虽然即将进入检修旺季,但欲缓和当下供大于求的格局,仍需等待节后各大工厂检修的具体情况。

▶▶PA66:原料供应短缺,企业压力山大!

当前国内己二腈、己二胺进口量持续低位,且价格高企。由于原材料的短缺,国内大厂神马,华峰集团等苦于无米之炊,行业总体开工率维持5-6成左右,同时也造成企业库存无压而延续对外不报价策略,出货主要满足合约老客户。

4月份国内PA66市场价格仍然较高,但相比与前期价格有所回落。来自成本面的压力对下游的转嫁令终端用户叫苦不堪,特别是中小型企业,成品利润微薄,采购积极性较低,场内成交基本零散刚需为主。

当下,原料短缺的问题短期内恐难改善,市场成本端的高压又令人难以喘息。预计,短期内的PA66市场僵持整理为主。

PP、PE:周初行情或存反弹行情

▼上游动态

★原油:

本周在EIA库存超预期小增,但钻井数下滑页岩油压力较小,地缘政治不确定性风险仍存,原油先跌后涨高位整理为主。需要警惕印度疫情暴增带来的风险。

★丙烯:

丙烯下游粉料利润亏损,其他下游品种利润仍较好。外盘价格持稳,东北亚供应4月暂无明显矛盾,预计5月供应逐步恢复。丙烯边际转弱。

▼供需方面

★4-5月检修季

4-5月集中检修,4月产量最低。5月有新产能释放,PE有龙油、华泰盛富,卫星石化开始试车;PP方面,海国龙游、东明开车顺利,中韩石化二期和富基二期计划近期投产。

★5月进口量将减少

PE3月进口165.6万吨,高于预期,4-5月将明显减少。PP进口30.76万吨,出口25.71万吨。

★部分外盘价格走跌

美国装置开工继续提升,欧美价格仍偏强,其余地区走弱,外商对中国报价继续下跌,倒挂缩小。

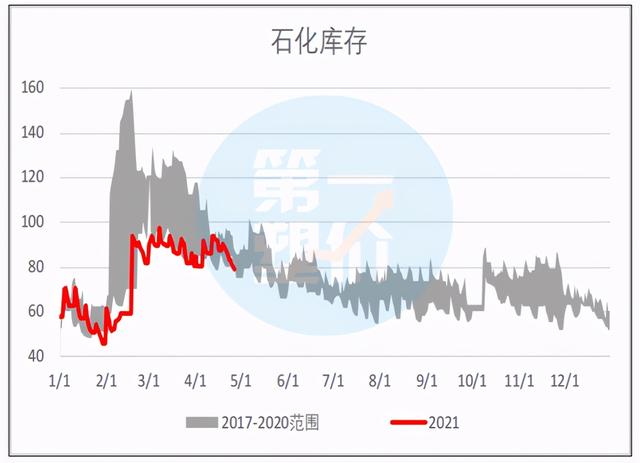

▼ 库存方面

★石化库存中性偏低

截止周五上游石化库存83万吨,较上周五去库7.5万吨,今日早库90.5万吨。上周石化库存去库较为顺畅,目前石化库存回到中性偏低位置。

★社会库存去库加快

PE煤化工库存累库,港口及社库开始去库,其中HD去库较快,LL和LD去库较慢,同比仍偏高。PP库存去化较为顺畅。

▼ 下游需求

★PE下游节前存备货需求

原料价格回调后,PE下游利润修复较为明显。然而下游订单偏少,农地膜开工继续走低。其他下游低价适量采购,下游库存偏低,节前有备货需求。

★PP下游刚需补库为主

PP下游新订单一般,普遍以消耗原有原料为主,保持刚需采购。下游原料库存整体偏低,利润逐步修复,仍存刚需补库,后续关注订单情况。

目前基本面主要矛盾为库存开始去化至中性以及上下游利润修复(估值相对合理)VS下游订单不好,需求较差。

上下游利润修复:煤炭、丙烯价格上涨较多。综合煤制、甲醇制、丙烯制三条路径利润压缩。

下游利润部分修复:盘面下跌,下游利润逐步修复(塑编、缠绕膜)。

然而,下游整体表现依然疲软,下游实际订单偏弱。利润持续好转但整体开工率不高,多数行业下游主要以消化产成品以及原料库存为主,同时成品库存累积。同时需要注意的是,前期压制市场的两油库存去库较快,受五一补库影响,月底预计仍会去化顺畅。

预计周初行情或存反弹行情,但因外盘价格持续下跌且面临较大的产能投放,市场对2109合约预期变差,压制上涨空间。

总的来说,目前聚烯烃上下游利润修复,估值相对合理,但驱动不足,因此,上涨乏力,下跌有限,近期大概率震荡运行。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com