铜库存最低价(铜低库存博弈迎接电气化时代)

重点品种价格走势

有色金属:铜产业链

1 供应篇

铜矿:资源紧张加剧,行业利润向上游集中。

背景:

矿端:全球铜矿山产量2016年至今,受到品位下降与新项目投产减少等影响,产量陷入瓶颈。

冶炼端:2016年至今冶炼产量维持小幅增长态势。

矛盾:冶炼增长VS矿山瓶颈。

影响:

铜行业利润向矿山集中;

冶炼利润微薄,原料受限。

体现:

冶炼加工费TC不断走低。

7月全球铜矿产量保持恢复态势。

据ICSG数据,2021年7月全球铜矿产量为176.3万吨,同比 1.5%,1-7月累计产量为876万吨,累计同比 4.64%。

案例:紫金矿业(601899)

废铜相关政策

废铜:政策限制,进口量逐渐走低。

背景:废铜政策的逐步落地,导致废铜进口量逐年走低。

影响:废铜进口量减少,导致精铜(矿产铜)需求增加

体现:精废价差长期低迷。

据测算,与原生铜生产相比,每吨再生铜相当于节能约1吨标煤,节水近400立方米,减少固体废物排放380吨,相当于少排放二氧化硫排放0.137吨。

废铜:再生铜占比降低(环保问题)

中频数据

2 消费篇

消费:海外数据。

二、三季度新建住房销售同比回落至负值;今年二季度,美国耐用品新订单增速放缓,中国PMI出口新订单指数作为领先指标转入收缩区间,显示海外需求有所放缓;美国修复动能由制造业转向服务业;共同指向铜终端消费的提振力度有所减弱。

消费:铜终端分布。

国内铜终端消费主要集中在电力电缆、家电、汽车、房地产等行业板块。

其中电力电缆占比接近37%,家电(空调等制冷设备)占15%,汽车行业占比8%,建筑占比21%。

消费:下游开工率。

据SMM统计9月铜材产量为182.2万吨,环比下降4.17%,1-9月累计产量为1569.7万吨,同比上升5.96%。9月铜材企业整体开工率为73.92%,环比下降3.22个百分点,同比上升2.38个百分点。

9月份整个铜材行业的开工率出现下滑,主要原因:订单下降和限电因素等。

从各铜材来看,不论是电解铜杆、铜板带箔还是铜管行业的开工率均出现下滑,各行业的景气度如下:铜板带箔行业(80.71%)>;;;;;;;;;;;;铜管行业(74.91%)>;;;;;;;;;;;;电解铜杆行业(71.83%)。

传统消费:国内电网投资、房地产。

按照三年竣工周期推算,2021年竣工项目对应2018年的新开工项目竣工。2018年新开工面积持续增长,预计将支撑021年竣工面积增速,从而对2021年铜消费有支撑。

2021年8月新开工面积同比转负,对未来消费预计将带来负面影响。

传统消费:汽车、家电。

2020年:基建类(支撑)、消费类(后启动)、地产类(稳中有降);

2021年:基建类(稳)、消费类(稳中有降)、地产类(稳中有降);

2022年--:地产类趋于弱化,耐用品(燃油汽车、家电)也将回落。

新消费:炭排放约束产能扩张。

据世界银行统计数据显示,中国GDP占全球GDP比重约为16%;然而EIA数据显示,中国二氧化碳排放量占全球比重达到了30%,符合中国作为全球制造中心地位;电力结构调整,限电等措施未来仍是不确定因素。

新消费:光伏、风电、新能源汽车。

《中共中央 国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》于10月24日发布,提出到2025年非化石能源消费比重达20%左右,2030年非化石能源消费比重达30%左右,风光总装机容量达12亿千瓦以上等主要目标,作为碳达峰碳中和“1 N政策体系”中的“1”,该政策将起到统领作用。

目标:2030年风光总装机容量达12亿千瓦以上,目前风电、光伏装机总量约6亿千瓦,需要翻一倍。

新消费:新能源汽车。

虽然目前新能源汽车领域用铜量相比传统行业偏小,但新能源车增速较快,随着基数增加,未来几年可能成为拉劢有色金属消费增长的主要力量之一。

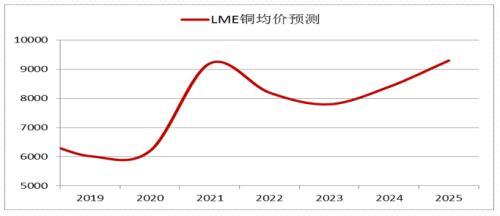

风力发电机组每兆瓦用铜量约为6吨,太阳能光伏发电每兆瓦使用约4吨铜,国内十年内耗铜增量约300万吨,平均每年增量10万吨;全球角度,到2025年,光伏年耗铜量达100万吨,风能达54万吨;新能源车,到2025年,全球角度,耗铜量达70万吨;三者相加,到2025年,每年新增耗铜224万吨,占比8%-10%,还没考虑配套的电网建设,边际增量十分可观。

3 库存篇

库存:LME铜价与全球库存。

库存:国外。

疫情之后,海外货币宽松刺激终端消费走强。LME与COMEX库存接近20年以来最低水平;低库存导致铜提货溢价大幅飙升,均值200-400美元/吨,终端实体苦不堪言;囤货居奇,投机氛围浓厚。

库存:国内

与海外市场类似,上海保税区铜库存和上期所库存均降至了最近10年的低位。

与此同时,现货市场拿货溢价也处于近几年高位(铜升贴水攀升至400元/吨附近)。

而这种情况的取得还是在国储铜不断入市的背景之下。

由此可见,全球市场的铜库存严峻的紧张局面。

影响因素评估表

4 总结

从中期角度:面临一定的调整压力。主要表现在:

货币:流动性退潮;

供给:中短期铜矿增速还有保障(TC修复),但中长期趋于回落;

消费:中短期房地产等传统下滑,新能源需求体量还有限;欧美消费增速放缓。

库存:入冬后,库存紧张局面将逐步缓解,关注现货溢价表现。

2023年之后,电气化时代或将真正到来,新能源耗铜量或将超过传统需求下滑量;从长期角度,矿源端的制约依然存在,新消费领域将逐步承担起新的增长点。

本文源自一德菁英汇

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com