电商产业深度解析(电商产业链梳理)

那么上一期我们看完增⻓后,这次继续深入其中再来看看公司的回报对⽐:

代表公司回报情况

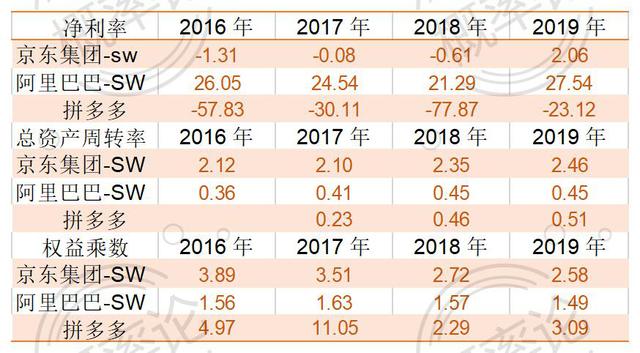

从回报层⾯来看,阿⾥(23%)›京东(17%)›拼多多(-32%),其中京 东在2019年⼀季度⾸次扭亏为盈,因此2019年之前其回报⽔平为负,⽽拼多多由于当下依然处于亏损中,因此其回报率为负。

接着,我们将各家的回报⽔平做杜邦分析,来看回报差异背后的原因是什么?

杜邦分析

毛利率⽅⾯,不同的商业模式会带来不同的⽑利率⽔平。⽐如,京东做的是⾃营平台,赚取的是商品差价,因此它需要经历:备货——卖货——确认收⼊,这样的流程下,其⽑利率⽔平应该和线下零售⾏业相差不⼤,⽐如家家悦、永辉超市这类线下零售商,⽑利率⽔平为22%左右。⽽京东的⽑利率⽔平(14%)低于同业,主要的原因在于其承担⼀部分物流成本,⽽线下商超不承担这笔费⽤。

电商平台模式下,赚取服务费的阿⾥(毛利率44.60%)和拼多多(毛利率79%)差异较⼤,⼀部分原因在于,拼多多当下没有自营业务, 但阿⾥旗下的天猫超市、本地生活业务中的物流成本,盒⻢生鲜相关的存货成本等,都计入其运营成本中,进而拉低公司整体⽑利率⽔平。 阿⾥⽑利率⾃2018年51.23%,下滑到2020年Q3的43.50%,同期其非平台类业务占⽐,则从16.18%提升到26%,这些业务折损了⼀些毛利,但却有利于其⽣态⻓期发展。

销售费⽤率——从销售费⽤率⽅⾯来看,京东(3.85%)‹阿⾥巴巴(9.94%)‹拼多多(90.15%),三家公司在销售费⽤率投⼊上,差异也较⼤。京东,其 做⾃营平台,线上产品包邮到家且价格上还经常低于线下,因此其性价比产品有较⼤的引流作⽤,并且习惯快速送到的物流服务后,⻓期会形成购买粘性,因此,其不需要过多的营销推⼴投⼊。

阿⾥巴巴虽然也是⼀个流量平台,但近年来其在不断丰富平台⽣态情况,⽐如盒⻢⽣鲜。⽽拼多多,其⾯临头部两⼤巨头阿⾥和京东,若想增加⽤户规模,从两⼤巨头的⽤户⾥拉⼈,短期内只能选择“补贴”⽅式,因此其销售推⼴较为激进。

假设未来进⼊成熟期,拼多多在销售投⼊⽅⾯,缩减⼀半,降为45% 左右,则其净利率⽔平⼤致可维持在20%左右。

从周转率层⾯来看,京东›拼多多≈阿⾥,差异重点在固定资产周准率、应收账款周转率,我们分开来看:

代表公司周转率情况

固定资产周转率——拼多多现在业务较为单⼀,没有⼤额固定资产,因此其固定资产周转率较⾼。京东的固定资产,主要是以电⼦设备、物业、物流为主,处于⾏业中间⽔平。阿⾥的固定资产绝对值较⾼,且以房屋、电⼦设备为主,且购置了较多的物业资产,拉低其固定资产周转率⽔平,可能与阿⾥云业务有关。

代表公司固定资产情况

应收账款周转率⽅⾯,京东(66.69%)›阿⾥巴巴(30.38%)›拼多多(3.01%)。

京东、阿⾥、拼多多,应收账款成因类似,消费者⽀付款项后,平台要在消费者收到货物,确认⽆误后,才能将钱款打给平台,因此会有账期。 那么,为何三者在应收账款周转率上如此大的差异呢?

1.京东、阿⾥巴巴旗下都有京东⽩条、花呗等消费贷平台,⽽拼多多旗 下没有⾦融平台,它的应收账款⽤户是微信⽀付,因此阿⾥和京东在账 款、⽀付⽣态上⾯,⽐拼多多有优势;

2.年报节点问题,京东年报以12⽉31⽇为节点,⽽阿⾥以3⽉31⽇为 年报节点。每年的⼀季度是元旦、春节等需要⼤量采购物品时节,因此应收账款会增加较快。⽐如京东2020 年中报应收账款周转率为43.77%,与阿⾥同时期的周转率⽔平较为接近。

三家公司的增⻓、回报梳理清晰后,我们来看看行业增长情况。电商这⻔⽣意,它的增长逻辑,要看三个指标:分别是⽤户数、⼈均消费额和货币化率, 其中⽤户数和⼈均消费额, 代表平台GMV情况(GMV=⽤户数*⼈均消费额),货币化率则代表GMV结转为收⼊的能力。

电商⾏业增速可以⽤如下公式来表达:电商⾏业规模增速=社零总额增速*线上渗透率增速*货币化率增速;

接着,我们逐⼀来看这三个因⼦的情况:

1、社会消费品零售总额——社零的增⻓驱动,主要源于⼀个国家的消费能⼒,即GDP和⼈均可⽀配收⼊情况。从可查询的数据⽅⾯来看, 1953年到2019年,我国社零增速与GDP增速的相关性系数为0.83%。

⾃2010年开始,我国GDP增速从19%换挡下滑到2019年7.79%⽔平, 这样的经济规律在发达地区也⼗分常⻅。⽐如,美国在⼈均可⽀配收⼊突破1万美⾦后,其GDP增速从20%下降到5%稳定⽔平,随后其GDP 增速在2%-5%之间波动。

借鉴发达地区的经验,我们暂且预测社零增速与GDP保持⼀致,未来5 年我国GDP增速⽔平参照IMF预测结果(2021年到2025年,GPD增速 分别为8.24%、5.8%、5.73%、5.65%、5.49%),5年后GDP增速每年下滑0.1个百分点。

2 、线上渗透率—— 根据统计局披露, 2020 年11 ⽉⽹购渗透率为25%。从具体品类⽅⾯来看,3C和家电产品渗透率较⾼为45%左右,其次是日化服装类渗透率⼤致在35%左右,⻝品饮料渗透率较低为5%左右,目前,我国的电商渗透率在全球范围内领先。因⽽,未来如果要研究美国、欧洲电商⾏业竞争格局,很⼤程度上要反过来参考我们这边的产业进化路径。比如,美国版拼多多“WISH”近期上市之后的发展路径,很⼤程度上要 参考拼多多,才能得出结论。

关于海外的电商渗透率,此处我们引⽤凯度咨询数据。2018年,全球GPD排名前20的国家中,英、美、韩国、荷兰的渗透率⽔平较⾼,为16%-25%之间,⽽其他欧洲市场,电商渗透率在10%左右,此外, 较低的有印尼、印度、俄罗斯等市场,渗透率⼤致在5%左右。这样的地区渗透率对⽐之下,也就能够理解,为什么东南亚电商平台SEA、南美洲电商平台MELI,能够在美国市场有如此惊艳的表现。未来,它们都可能成为美市的核⼼资产。此外,卫⽣事件对全球的电商带来了⼀定催化,截止2020年4⽉,美国电商渗透率⾃2019年的16%⽔平,迅速提升到27%。 因此,近期数据对⽐来看,中美当下的电商渗透率处于持平状态。

全球主要地区电商平台梳理(标记代表已上市)

综合来看,⽬前,对于我国电商⾏业未来整体渗透率,我们暂且锚定当下3C产品45%的⽔平,则渗透率增速中枢⼤致为6%。

3、货币化率——货币化率的核⼼含义,就是指平台为商户收取的佣⾦费。 整体来看我国电商货币⾏业货币化率为5%,其中服装箱包类产品的佣⾦率在5%左右、家电板块佣⾦率⼤致为2%-5%之间,奢侈品⾏业的 佣⾦率在30%左右。因此,不同的⾏业货币化率⼤不同。 从整个电商⾏业⽔平来看, ⽬前阿⾥佣⾦率为3.5% , 拼多多为2.94%,京东为4.21%左右。⽽驱动货币化率的因⼦在于平台服务提 升,线下⾼销售费⽤率产品更多的转移到线上平台。

电商⾏业整体增速⽔平

综上来看,我们对⾏业增⻓做建模,测算下来,电商⾏业未来10年的增速中枢,⼤致为15%左右。电商作为零售的⼀种重要渠道,其需要⾼频跟踪的数据,主要就是⽹购渗透率,⽬前来看2020年⽹购渗透率提升幅度较⼤:

1. ⽹上实物销售额累计增速(⽉频),以此来跟踪电商⾏业整体增⻓情况:

实物商品⽹上零售额累计增速

2. 对于⾼价⾼频品类中的药品,我们重点跟踪⽹上处⽅药销售额情况以及相关的⾏业政策动向:

⽹上处⽅药销售额及增速

跟踪券商统计的淘系平台化妆品市占率情况;

淘系平台GMV占化妆品总额⽐例

研究完⼤致的⾏业情况后,我们具体来看竞争情况。⽬前,三家电商平台,阿⾥、京东、拼多多的GMV增速,分别为20%、28%、79%,均⾼于我们预测的⾏业整体的增速⽔平。那么,各家的⾼增⻓,都是如何实现的呢?线上渗透率是⼀个全⾏业的指标,单看这个指标,⽆法具体公司之间的差异。同时,各家电商平台的货币化率⽔平也较为接近,2020年三季度,阿⾥、京东、拼多多各家的综合货币化率分别为3.8%、3.1%、3%。

因此,我们换⼀个维度,来看三家公司的增⻓,落实到两个因⼦上,⽤户数和⼈均消费额,即:电商平台GMV增速=(1 ⽤户数增速)*(1 ⼈均GMV增速)-1

先来看⽤户数⽅⾯:阿⾥›拼多多›京东。

代表公司⽤户数情况(单位:百万⼈)上述数据中,有几个需要注意的地⽅:

1.拼多多与阿⾥的差距快速缩⼩,但⽬前,两家的平台⽤户数占国内⽹⺠数量的⽐例,均在77%以上。这意味着,阿⾥和拼多多未来在⽤户数的增⻓上,其实空间已经不是特别⼤,因此,拼多多和阿⾥后续的必争之地,要重点关注,如何提升⼈均GMV。

2. 京东的⽤户数明显低于阿⾥和拼多多,数据显示其年度活跃⽤户数为4.4亿元,占当期⽹⺠总数的46.91%,因⽽提升空间仍然较⼤。

3.从2020年三季度其活跃⽤户数来看,同⽐增⻓32.1%,并且,新增的⽤户有80%来⾃于下沉市场中,因此,京东后续如何开辟下沉市场⽤户,值得重点关注。

接着,我们看⼈均贡献GMV:

⼈均贡献GMV

从⼈均贡献GMV⽅⾯来看, 阿⾥( 9267)›京东( 5760)›拼多多(1721),其中阿⾥属于综合类平台,没有细分具体品类情况,京东的主打产品是3C电⼦产品(占收⼊⽐例为55.22%)和⽇⽤品(占收⼊⽐ 例33.55%)。从过去的⼈均GMV增⻓来看,阿⾥、京东增速均不快。拼多多的⼈均GMV,当下还远低于另外两家电商平台,这与其前期增长时主打低价产品有⼀定关系,其⼈均GMV增速较快,与其前期基数低有关。当拆分完三⼤平台的⽤户数和⼈均贡献GMV情况后,可以发现, 未来各家的增⻓路径并不相同:

京东——当下的⽤户体量明显低于阿⾥和拼多多,因此,其收⼊的驱动力重点在于扩张⽤户数量,尤其会重点攻占下沉市场;

拼多多——用户数量近乎饱和,接下来要提升的是⼈均GMV贡献量;

阿⾥——用户数量也近乎饱和,接下来要提升的是⼈均GMV贡献量;

仅从上述数据来看,京东下⼀个阶段的增⻓逻辑⽐较清晰,就是下沉⽤户,提⾼年度⽤户数量,其这个空间较⼤(当下活跃⽤户数为441百万人,占全国⽹⺠⽐例仅为46.91%)。

⽽对于拼多多和阿⾥来说,就是要提升⼈均GMV。不过,对于综合类电商平台来说,⽤户数量饱和终会实现,因此,从长期的竞争维度来看, ⼈均GMV才是未来竞争的主战场,得⼈均GMV者,得天下。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com