商用车新能源动力包括(2022上半年燃料电池商用车盘点)

燃料电池汽车凭借能效高、续航里程长、零排放、低温启动性能好等能源优势,正在成为氢能在交通运输领域的核心增量应用。

在“双碳”背景下,燃料电池汽车将助力交通运输实现深度脱碳,且率先在商用车领域中推广运营,与纯电动实现差异化场景布局,并逐步形成京津冀、珠三角、长三角、成渝等产业集群。

因受推广成本高企、关键技术自主化缺乏、部分地方补贴政策不明确等诸多因素制约,燃料电池商用车的实际应用规模目前仍不大。

尽管如此,2022年上半年燃料电池商用车实际销量仍实现了同比增长6成的佳绩,说明燃料电池商用车市场前景可期。

最新终端上牌数据显示,2022年6月燃料电池商用车实销510辆,同比大涨514.5%(2021年6月燃料电池汽车实销83辆),环比5月的57辆大增近8倍(794.7%)。其中,燃料电池客车实销13辆,燃料电池专用车实销497辆。

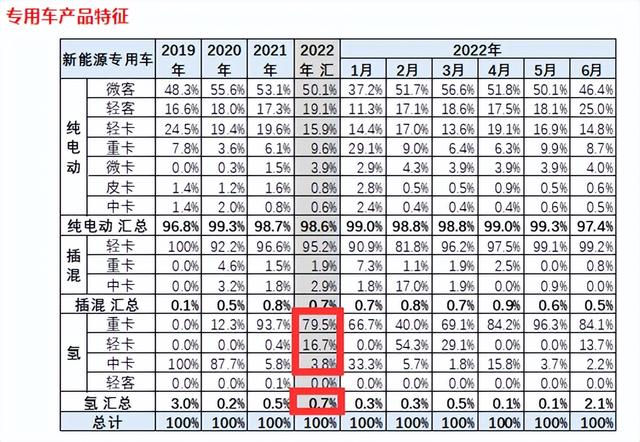

2022年1-6月燃料电池商用车累计实销1030辆,同比(2021年1-6月燃料电池商用车实销643辆)增长超6成(60.2%)。其中,燃料电池客车实销318辆,同比下降16%;燃料电池货车实销712辆(燃料电池重卡销量占新能源专用车总销量10.1万辆0.56%的权重,实销566辆;燃料电池中卡销量占新能源专用车总销量的0.027%的权重,实销28辆;燃料电池轻卡销量占据新能源专用车总销量0.117的权重,实销118辆),累计同比增长174.9%。

2022年6月及1-6月燃料电池客车销量如下:

2022年1-6月各类燃料电池货车销量占新能源专用车比例如下:

那么,2022年上半年燃料电池商用车终端市场有些主要特点?

一、燃料电池货车大涨,占主体地位,燃料电池客车乏力2022年6月及1-6月燃料电池汽车销量及占比情况如下:

上图表显示, 2022年6月的燃料电池商用车销量同比大涨514.5%,1-6月燃料电池商用车实际销量同比增长超6成(60.2%)。其中,6月燃料电池货车同比暴涨1970.8%,燃料电池客车同比下降78%;1-6月燃料电池货车同比增长174.9%,而燃料电池客车同比下降16%。

从市场占比看,6月燃料电池专用车占比97.45%,居于绝对主体地位,而燃料电池客车占比只有2.55%;1-6月燃料电池货车占比近7成(69.1%),而燃料电池客车占比只有3成(30.9%)。

可见,无论从销量同比还是从市场占比来看,燃料电池货车都表现较好,且占据燃料电池商用车的主体地位,而燃料电池客车则相反,表现乏力,居于从属地位。

为何燃料电池客车市场“变脸”,从原来的主体地位变成目前的“衰弱”地位?根据氢智会调研分析,主要原因有:

一是受疫情影响,各种运动会延期,燃料电池客车推广受阻。

目前北京燃料电池客车的年度推广指标剩余较少(主要被北京冬奥会用了),同时受疫情影响,成都“大运会”、杭州“亚运会”等重大赛事都延期或者取消,燃料电池客车主要靠各类运动会的“突击式推广模式”暂时不得不停止,导致推广应用受到较大影响。

二是国家鼓励燃料电池汽车推广应用的重点主要在中重卡领域。

实际上,财政部早在2020年就发文明确燃料电池汽车推广应用重点方向在中重型商用车领域,这对燃料电池客车的推广也会产生一定的影响。

事实上从今年6月燃料电池客车终端上牌都不在燃料电池汽车示范的城市群区域,就能验证这一判断。

二、区域分布极度不均1、6月山西、北京、上海、浙江、天津居前五,top5占比超8成

2022年1-6月燃料电池商用车流向的5个区域市场份额统计如下:

上表显示,2022年6月燃料电池商用车主要在山西、北京、上海、浙江和天津5个省市上牌数量较多。山西表现较突出,单月上牌数量达到140辆,占比27.5%,夺得第一。

山西作为燃料电池汽车推广应用非城市群,之所以表现出色,主要是因为近来出台了《山西省氢能产业发展中长期规划》,目标清晰,措施具体到位。另外,山西是煤炭大省,产生的污染较严重,降低碳排放是当务之急,发展燃料电池商用车是交通运输行业降碳的主要措施之一。

2、1-6月北京占比超3成霸榜;山西、上海、四川、广东分别居第二、第三、第四、第五,TOP5累计占比超7成

2022年1-6月燃料电商用车实际销量TOP5区域市场份额统计如下:

上表显示,2022年1-6月各地累计推广燃料电池商用车的区域市场中,北京仍然“一马当先”,累计实际销售339辆,占比超三成(33%);第二是山西,累计实销173辆,占比16.8%;第三是上海,累计实销95辆,占比9.2%。

根据氢智会调研分析,目前广东市场由于对燃料电池汽车补贴政策不十分明确,氢气供应存在困难,今年车辆的推广速度比前几年明显放慢。

北京、山西和上海三个区域2022年上半年推广燃料电池商用车数量累计占比近6成(59%),TOP5累计推广燃料电池商用车数量占比73.2%,全国其他大部分区域推广的数量加起来只有276辆(占比只有26.8%),说明目前我国的燃料电池商用车推广仍然只在少数地区,今后大规模推广仍任重道远。

三、从燃料电池配套数量及装机份额看,鸿力氢动获“双料”冠军1、鸿力氢动获上半年燃料电池配套数量冠军,TOP5累计配套占比超7成

2022年上半年共有28家燃料电池配套商参与燃料电池商用车市场配套, 鸿力氢动获冠军。

2022年1-6月燃料电池配套品牌配套数量TOP5如下:

上表可见,在2022年上半年燃料电池品牌配套方面,鸿力氢动(国鸿氢能全子公司)配套283台,占比27.4%,独占鳌头;第二是亿华通,配套数量为215台,占比20.9%,居第二;第三是重塑科技,配套112台,占比10.9%;其余2家配套数量均在100台以下,占比均小于10%。

TOP5累计配套776台,占比超7成(75.3%),其余23家配套数量只有254台,占比只有24.7%。可见,目前燃料电池配套市场集中度较高。

2、鸿力氢动获上半年燃料电池装机市场份额第一,TOP5累计装机占比超7成

数据显示,2022年上半年燃料电池商用车行业装机量达到101.55MW,同比增长89.81%。

2022年上半年燃料电池装机市场份额top5企业如下:

2022年上半年燃料电池装机量及占据的市场份额统计如下:

上表显示,2022年上半年燃料电池装机量最多的是鸿力氢动,装机量达到308.3 MW,市场份额超3成(30.36%),夺得装机市场第一;其次是亿华通,装机量达到233.16MW,市场份额超2成(22.96%);再次是重塑科技,装机量达到122.16MW,市场份额超1成(12.03%);TOP5累计装机量为777.35 MW,市场份额累计为76.55%,其他23家燃料电池配套商装机市场份额只有23.44%。

综上所述,2022年上半年燃料电池商用车市场特点不少,燃料电池货车大涨、燃料电池客车乏力是最为显著的特征。可以预见,燃料电池商用车,特别是燃料电池货车市场在“双碳”战略的持续推动和各地氢能产业政策的支持下,或将驶入发展快车道。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com