初级会计重点归纳经济法(初级会计职称备考干货)

一、会计工作管理制度

1、国务院财政部门主管全国会计工作。

2、单位负责人对本单位的会计工作和会计资料的真实性、完整性负责。

二、会计核算与监督

1、会计核算基本要求

(1)依法建账

(2)根据实际发生的经济业务进行会计核算

(3)保证会计资料的真实和完整

(4)正确采用会计处理方法

(5)正确使用会计记录文字

(6)使用电子计算机进行会计核算必须符合法律规定

2、会计核算的主要内容

(1)款项和有价证券收付

(2)财物的收发、增减和使用

(3)债权债务的发生和结算

(4)资本、基本的增减

(5)收入、支出、费用、成本的计算

(6)财务成果的计算和处理

(7)其他需要办理会计手续、进行会计核算的事项。

记忆口诀:收菜(财)、摘(债)果、妻(其他)子(资)计。

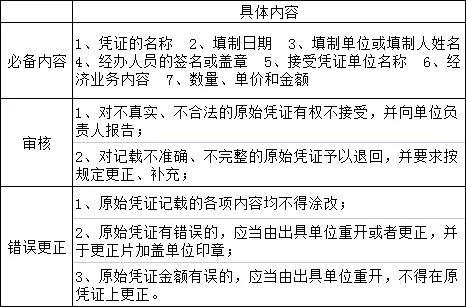

三、会计凭证

1、分类

(1)原始凭证

(2)记账凭证

2、会计凭证的保管

原始凭证不得外借,如有特殊原因需要使用,经会计负责人、主管人员批准,可以复制。

四、会计账簿的种类

总账、明细账、日记账、其他辅助账簿

五、会计报告

1、会计报告的构成:会计报表、会计报表附注、财务情况说明书

2、会计报表包括:资产负债表、利润表、现金流量表及相关附表

3、会计报表按时间分为:年度、半年度、季度和月度会计报告

六、账务核对和财产清查方式

账证核对、账账核对、账实核对

七、会计档案管理

1、归档范围及保管期限

2、会计档案的鉴定与销毁

八、会计机构和会计人员

1、岗位设置:一人一岗、一人多岗、一岗多人

出纳不得兼任稽核、会计档案管理 和收入、支付、费用、债权债务账目的登记。

2、会计人员回避制度

(1)单位领导人的直系亲属不得担任本单位的会计机构负责人、会计主管人员。

(2)会计机构负责人、会计主管人员的直系亲属不得在本单位会计机构中担任出纳。

3、会计机构负责人、主管人员应当具备的基本条件

会计师以上专业技术职务或者从事会计工作不少于3年

4、会计工作的禁入规定

(1)因提供虚假财务报告、做假账等与会计职务有关的违法行为被依法追究刑事责任的,不得再从事会计工作;

(2)因伪造、变造会计资料、编制虚假会计报告等,尚不构成犯罪的,5年内不得从事会计工作;

(3)具有违反国家统一的会计制度的一般违法行为,情节严重的,5年内不得从事会计工作。

九、会计工作的交接

1、一般会计人员交接手续,因会计机构负责人或主管人员监交;

2、会计机构负责人、主管人员交接手续,由单位负责人监交,必要时主管单位可以派人会同监交;

3、交接完毕,交接双方和监交人在移交清山上签名或盖章,移交清册一式三份,交接双方各执一份,存档一份;

4、接替人员应当继续使用原来的账簿,不得自行另立新账;

5、移交人员对所移交的相关会计资料的合法性、真实性承担责任。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com