欣旺达锂电现状(德赛电池与欣旺达谁更强)

这些差异主要在哪些方面,同时它们谁的未来期望值更高点?

作者 | 陈肖

来源 | 格隆汇APP

数据支持 | 勾股大数据

5G时代终于很快就要实现了,随之而来的便是以3C消费产品为代表的电子产品的更新换代潮即将陆续上演。而作为所有电子产品都必须的电池产业,同样受到资本的热切关注。

消费电池将乘着5G时代之风再度起飞已确定无疑了,而在A股市场,已有亿纬锂能、欣旺达、德赛电池等主要3C电池品牌商。在其中,德赛电池和欣旺达同属3C消费电池行业的龙头,其营业收入规模和赛道均较为相近,但其中还是有不少经营业务数据差异,由此估值上也有所差异。

那这些差异主要在哪些方面,同时它们谁的未来期望值更高点?

这里从两者的业务结构,核心指标营业能力,估值水平等数据来对比一下两者的高下,以便给大家做一些参考。

1

主营业务对比:专注与多元化

德赛电池成立于1983年,公司前身为深圳市建材设备公司,是国内最早从事锂电池封装集成和电源管理的生产制造企业,于1995年3月A股上市。

德赛电池围绕锂电池产业链进行业务布局,其中惠州电池主营中小型锂电池封装集成业务,惠州蓝微主营中小型锂电池电源管理系统业务,惠州新源主营大型动力电池、储能电池等电源管理系统及封装集成业务。公司为电动工具类产品提供电源管理系统及封装业务,客户涵盖了包括百得、博世、牧田、创科等在内的主要电动工具厂商。

公司锂电池的电源系统及封装业务,产品主要应用于消费电子、电动工具、新能源汽车等领域,公司在中小型电源管理系统暨封装细分市场处于领先地位,客户包括苹果、华为、三星、索尼、小米、OPPO等。

欣旺达1997年成立,主营业务是锂离子电池模组的研发、设计、生产及销售,2011年A股上市。公司目前形成了动力电池及动力总成、储能系统与能源互联网、3c消费类电池、智能硬件、自动化与智能制造、第三方检测六大产业群,是全球锂离子电池领域的领军企业,客户同样包括果、华为、联想、三星、索尼、小米、OPPO等。同时公司动力电池的业务发展迅猛,客户包括吉利汽车、广州汽车、东风柳汽、东风雷诺、北汽福田、小鹏汽车以及德尔福、博世等。

对比德赛电池和欣旺达的成长轨迹,可以看到在过去的几年间,两者主营业务相近,也均打入苹果、华为、OPPO、vivo、小米等供应链,在消费类电池领域占有重要的市场份额。

但在近年两者的发展方向出现了明显的分化,德赛电池成立至今便一直只在电池及配件领域扎根生长,而欣旺达在近两年的消费电子领域迅速成长之后,又开始大手笔布局动力电池、智能硬件等其他协同领域,使得公司的营收结构更加多元化,同时收入规模也在持续飞速扩大,2017年,欣旺达的总营收已高出德赛电池15亿元,开始与德赛电池明显拉开距离。

2

关键经营指标对比:

小确幸的稳健与大干快上的激进

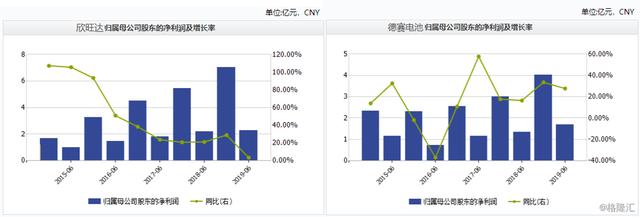

德赛电池2019年中报的营业收入73.28亿元,同比增长16.09%,基本全为电池及配件产品收入,扣非净利润为1.61亿元,同比增长34%;欣旺达的2019年中报的营业收入108.59亿元,同比增长43.75%,扣非净利润为1.62亿元,同比小幅下滑4.1%;其中锂离子电池模组收入84.65亿元,智能硬件类(含无人机、VR)的收入15.52亿元,结构件及其他主营业务合计7.4亿元。

从营业收入结构看,两者的主营业务规模大致在同一量级,但从营收增长的发展趋势看,欣旺达的情况要比德赛电池好很多。

但在利润方面, 2019年中期报告显示,德赛电池的营业利润为2.93亿元,同比增长33.05%,欣旺达的营业利润为3.21亿元,同比增长8.34%,两者的盈利能力并没太大差距。其中欣旺达在经过前几年的爆发式增长后,盈利增速在逐渐放缓,目前已经与德赛电池的净利润增速度相差无几。

从后视镜看,欣旺达目前似乎面临相对明显的增收不增利的问题,这可以从其日益增大的负债规模和负债率以及其重要股东也面临高比例的股权质押等方面可以看到,这或与公司大干快上不断拓展新业务这种相对激进的战略打法有关。

大干快上的优缺点都很明显,若新业务线拓展成功则可让公司再度加速飞奔,若失败了或没有实现理想中的业绩,则不但会拖累整体业绩表现,还会造成资金严重失血的压力,但目前欣旺达的多元化战略整体看实际运行还挺好。

盈利能力和收益质量方面,总体看德赛电池与欣旺达的营业总成本/营业总收入的比例均在96%左右,销售净利率近两年都在3%-4%左右,算是旗鼓相当。但欣旺达的毛利率却是德赛电池的2倍左右,主要原因包括销售期间费用和资产减值损失占比长期相对过高所致。

从结果看,德赛电池的净资产收益率(年化)近10年来均高于欣旺达,但也在持续下滑,而欣旺达在几年前一度利润经营一度大幅改善从而拉高收益率,不过在近两年随着新业务扩展又导致了收益率的回落。

营运能力方面,双方营业周期、存货周转率、应付账周转率等数据几乎相差无几,但令人惊奇的是欣旺达的营运资本周转率在近两年明显大于德赛电池,或许意味着其资金效率较高。

3

研发投入对比:

德赛电池已经被甩开十条街

研发投入方面,在2013年之前,德赛电池的研发费用相对欣旺达较大,但公司实际上对研发投入的力度并不够,而随着2014年以来,欣旺达在研发投入方面大大加速,很快把德赛电池给甩开了大老远。

数据显示,2018年度,欣旺达的研发人员5276名,比上年大幅增加了1241人,研发投入10.6亿元,同比增长63.79%,而同期德赛电池的研发人员仅779名,比上年度近增加24名,研发投入为3.07亿元,同比下滑11.8%,对比之下,两者的实力底蕴高下立判。

在如今科技日新月异,竞争程度不断升级的行业背景下,拥有更大更强的研发实力才能在未来竞争中保持足够的竞争力。欣旺达能在近几年各方面都快速赶超德赛电池,并且在消费电子电池领域抢占头部地位,而且还在动力电池和智能硬件方面大举进军,无论是公司进取心态还是实际动能,都比德赛电池强太多了,在这方面,德赛电池明显显得力度不够。

估值水平对比方面,截至8月底,欣旺达的最新PE(TTM)为29.55倍,PB为3.85倍;德赛电池PE(TTM)为17.68倍,市净率为4.17倍。前者享受到更多的估值溢价在某种程度上也说明了其未来更被市场所期待,毕竟在消费电子电池领域,其龙头地位已经基本稳固,而同时,其还在动力电池和智能硬件方面也成绩不错,该两大领域都是同样享受更高估值溢价的板块,因此欣旺达的估值相对更高或也是基于此。

4

结 语

整体上,通过上述两者业务和核心数据的对比,孰强孰弱已经相当分明了,但毕竟两者的市值差距也体现出了相应的差距,相对与欣旺达来说,其正在主动加杠杆去发展更多元的业务,这种激进的经营战略虽然在未来依然充满不确定性和挑战,但由于业务家底较为扎实也很注重研发投入,未来也因此让投资者期待。

而对于德赛电池来说,因为消费电子电池这个领域的蛋糕还足够大,专注一个领域并且稳健发展的战略其实亦有其优势之处,起码在业绩预期上能投资者更容易把握,同时其估值水平相对行业来说,同样也具有不错的吸引力。

因此,欣旺达与德赛电池,一个是快,一个是稳,两个都不错,或者对于每一个投资者来说,萝卜青菜各有所爱吧。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com