蓝月亮发布上市后首份年报(IPO观察蓝月亮的三年成绩单)

6月底,蓝月亮正式向港交所递表,美银美林、中金公司、花旗为联席保荐人。若蓝月亮顺利上市,将成为“洗衣液第一股”。而仅仅在3个月前,对于即将上市的传闻,蓝月亮还表示“暂时不便回应”。

从事家庭清洁剂生产的蓝月亮品牌生于1992年,而在当时,第一批对外开放的中国日化行业已经盘踞着保洁、联合利华、汉高、花王世界四巨头。

千禧年后主打洗手液产品的蓝月亮,发现并抓住了突围机会——洗衣液。彼时,洗衣粉和洗衣皂是中国洗衣剂市场的主力,也是保洁和联合利华在国内主推的产品。

2008年,蓝月亮在国内推出深层洁净洗衣液,两年后,其在洗衣液市场的占有率升至44%,在国内洗衣液市场首屈一指。

漂亮的突围战后,蓝月亮的产品结构几乎定型,销售策略也走了不少弯路。但招股书避开了战略失误的2015年、2016年,展示了最近三年的蓝月亮,从财务数字来看,蓝月亮整体向上发展。

蓝月亮的增长,可持续吗?

数据显示,2017年至2019年,蓝月亮的营收从56.32亿港元增长至70.5港元,年复合增长率为11.9%,高于行业水平。根据弗若斯特沙利文报告,同期,中国家庭清洁护理行业零售额的复合年增长率为4.9%。

36氪制图;数据来源:招股书

虽然蓝月亮的增长在行业水准之上,但她的营收同比增速却出现了下滑,从2018年20.2%的增速降低至2019年的4.2%。

营收增速的放缓,是否预示着蓝月亮未来的增长空间有限?

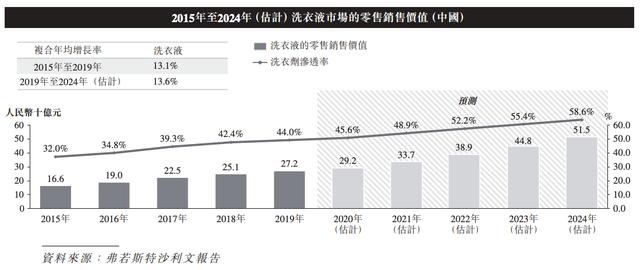

从市场前景来看,即便截至目前,中国洗衣液的市场还未完全被开发。数据显示,截至2019年,日美市场的洗衣液渗透率分别为79.5%、91.4%,国内市场仅为44%。

图源自招股书

洗衣液市场仍然大有可为,当前,蓝月亮主营衣物清洁护理产品,2011年、2015年、2018年分别推出了手洗专用洗衣液、机洗至尊浓缩洗衣液、至尊生物科技洗衣液。

然而,这个市场已经不是蓝月亮最初入局时的“无人之境”。现在的洗衣液市场,玩家众多,立白手持加酶洗衣液,浪奇力推洗衣凝珠,纳爱斯有明星产品超能洗衣液。

激烈的市场竞争给蓝月亮的未来增加了诸多的不确定性,但更早布局线上销售渠道的蓝月亮也并非没有竞争优势。

2012年7月开始,蓝月亮开始在电商平台销售产品;2015年,蓝月亮与大卖场“决裂”,开始大力发展电商、O2O 直销的销售途径;2016年,蓝月亮回归大卖场后,线上销售渠道仍在继续增长。

蓝月亮招股书数据显示,2019年,其线上销售收入达33.28亿港元,是近三年来首次超过线下分销商渠道收入。截至去年底,蓝月亮合作的电商平台为82家,包括综合电商、生鲜电商等。

36氪制图;数据来源:招股书

据弗若斯特沙利文报告,中国家庭清洁护理市场2019年至2024年线上渠道销售额年复合增长率预计将达到16.2%。

线上销售渠道的重要性在此次疫情中得到凸显,随着物流行业的发展,以及电商平台继续向下沉市场延伸,蓝月亮的线上优势会是未来优质的竞争筹码。

着眼当下,蓝月亮更多的是在向内生长。

比起赚钱,蓝月亮更能省钱

尽管收入上的放缓的确需要引起警惕,但蓝月亮在利润上的表现却可圈可点。

招股书公布的数据显示,蓝月亮的盈利能力在过去三年实现跳跃式增长,2017年至2019年,公司净利润分别为0.86亿港元、5.54亿港元、10.8亿港元,复合年增长率达254%。

基于棕榈油的原材料成本下降是推高蓝月亮盈利能力的重要动力。

对于家庭清洁护理产品而言,棕榈油是主要化学品之一,低密度聚乙烯(LDPE)是主要包装材料之一。弗若斯特沙利文报告显示,自2017年以来,棕榈油平均市价一直缓慢下滑,在2020年前四个月,骤跌约26.9%,同时,截至2020年4月,每吨LDPE的平均市价已经较2017年1月下滑了39.7%。

原材料和包装材料占蓝月亮总销售成本的大部分,2017年至2019年的占比分别为79.5%、90.6%及81.5%。也就是说,这一不能被产业链下游公司左右的价格体系,深深影响着蓝月亮的毛利、毛利率及经营业绩的其他方面。

2018年,蓝月亮毛利润同比增长29.7%至38.86亿港元,2019年同比增长16.4%至45.23亿港元。2017年至2019年,蓝月亮的毛利率分别为53.2%、57.4%、64.2%。作为对比,A股日化公司广州浪奇自2011年之后,综合毛利率一直为个位数。

36氪制图;数据来源:招股书

不过,有一点值得注意,2019年,蓝月亮的原材料和包装材料占总销售成本的比例出现下滑,这在于其优化了存货和采购管理,一定程度上削弱了原材料价格波动对其经营数据产生的影响。

蓝月亮自主研发的CRM系统上线后,可基于大数据进行分析预测客户需求,从而管理存货水平并控制原材料采购成本。2017年至2019年,蓝月亮的存货净额分别占其总资产的13%、13.7%、7.5%,对应的库存周转天数分别为96.8天、73.1天及69.5天。

除了来自成本端的利好,控费也是蓝月亮大踏步实现高利润的原因之一。

2019年,蓝月亮销售及分销开支费用率相较2017年下降3.78个百分点。其中,广告及推广开支连续两年下滑,2019年的员工福利开支同比2018年下滑19%。招股书数据显示,蓝月亮今年大幅削减了的销售人员规模,2017年为10432人,截至去年年底为7305人。

36氪制图;数据来源:招股书

然而,无论是由于原材料价格下降得利,还是因为精细化管理控费节流,都属于有天花板的推动毛利增长的方式。

若要依靠产品去大幅推高营收和利润,蓝月亮就不能忽视自身产品结构太过单一的问题。

靠洗衣液踏上浪头,蓝月亮坚持一条腿走路

12年来,蓝月亮的手里一直就紧攥了一张王牌——洗衣液。

目前,蓝月亮旗下有衣物清洁护理、个人清洁护理及家居清洁护理三大产品品类,其中,衣物清洁护理产品销售收入扛起了营收大旗。过去三年,该品类的收入占总营收收入比例都稳定在87%以上。

36氪制图;数据来源:招股书

具体来看,蓝月亮旗下的产品主要围绕家居清洁展开,包括衣物清洁护理剂、宝宝衣物清洗剂、个护清洁产品,以及卫浴清洁、厨房清洁等其他通用的清洁产品,累计共20种产品,全部共用蓝月亮品牌。

反观竞争对手们,都在不断扩充自己的品牌和产品线。

立白旗下的品牌集群中有好爸爸、超威等,涵盖牙膏、消杀、头发养护等多个产品种类;纳爱斯此前收购了百年润发、奥妮等外资品牌,并在2015年收购妙管家继续扩展产品种类;浪奇则通过收购的方式入局食品行业,还开发了以大麻叶提取物为原料的护肤品和沐浴液、洗手液等个人护理产品。

在蓝月亮的20个产品中,有8款都是洗衣液相关产品。无论从收入占比还是产品种类来说,蓝月亮属于把鸡蛋装进一个篮子里的玩家,这会让企业的经营风险更加集中。

在招股书,蓝月亮称:“倘我们的衣物清洁护理产品不再受青睐且我们无法及时推出替代产品,我们的销售额及利润可能会大幅下降。”

2008年,洗手液事业一帆风顺的蓝月亮推出了洗衣液,在当时是一个冒险的决定,但它“赌”对了;现在,在追求多品类经营的市场玩家中间,蓝月亮执意凭借单品一品类打天下,看起来也是一场输赢未知的决策。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com