保险公司靠谱么(不出名的保险公司)

经常会有客户问到,这个保险公司没听过,实力行吗?靠谱吗?这以后理赔或者服务,不会有什么风险吧?

我知道你想问的是什么,就是“我买的保单,将来会不会出问题,假如出问题会不会影响到我的利益,还有兑付的问题,以及售后服务怎么样,理赔是否方便快捷?”

来,往下看。

01

名气=大小?

听没听说过,跟公司大小没关系,不是听说过的公司就大,没听过的公司就小。这个行业千万不要小看,很多保险股东都是藏龙卧虎,具有世界级别的实力,即使是实力相对弱一点的保险公司,在成立之初,资金也不得低于两个亿,而且是实缴。

平安,太平洋,新华,人寿,泰康等等,都听过对吧?的确不小,来看看名气不怎么大的公司。

1、中意人寿保险有限公司

中方股东:中石油 工商银行 华为 中粮集团 中国恒大

外资股东:忠利保险集团

忠利保险集团成立于1831年12月26日,2018年位于世界500强第59位,拥有全球最大共保网络,连续10年为中国长征系列火箭提供再保险服务。

2、中荷人寿保险有限公司

中方股东:北京银行股份有限公司

成立于1996年,中国最大的城市商业银行,北京市政府直属银行。2020年福布斯全球企业2000强第282位,2019年中国500强第169位。

外资股东:法国巴黎保险集团

隶属于法国巴黎银行集团,总部位于法国,欧洲第十大保险公司,在全球超过36个国家设有分支机构,与世界近160家知名金融机构、保险公司有业务合作。

3、光大永明人寿保险有限公司

中方股东:中国光大集团股份有限公司

成立于1983年,副部级央企,2019年世界500强第289位。

外资股东:加拿大永明人寿保险公司

成立于1871年,总部位于多伦多,世界最大的50家保险公司之一,为世界20多个国家的1200多万客户提供金融保险服务。

4、工银安盛人寿保险有限公司

股东:

01 中国工商银行股份有限公司

02 安盛中国公司 隶属于法国安盛集团,成立于1816年,全球最大保险集团之一,第三大国际资产管理集团,连续多年位居世界五百强(2019年第46位)。

03 中国五矿集团公司 国资委直接监管,连续多年进入世界五百强前200。2015年另一世界500强中冶集团并入五矿集团。

5、华贵人寿保险股份有限公司

股东:

01 中国贵州茅台酒厂(集团)有限责任公司 华贵人寿的共同创立者,以及第一大股东。

02 贵州贵安金融投资有限公司 贵安新区开发投资有限公司(国有控股)控股。贵安新区是中国第八个国家级新区。

03 贵州省国有资本运营有限责任公司 贵州金融控股集团有限责任公司(国有独资)控股,贵州省财政厅是贵州金融控股集团发起人,并占股50%。

......不多列举了,还有很多

小公司并不小,甚至比你想象的大。而且不熟悉也并不代表不靠谱,因为我们国家有严格到变态的监管体系,以及非常牛逼的兜底措施。

02

谁在管着保险公司?

答案是:银保监会,全称“中国银行保险监督管理委员会”,直属于国务院。

在国家层面上,银行,证券,保险,同属于金融三驾马车且地位相同,只是目前在我国,这三个板块因为经济发展的原因,还没有同步到同一高度。

虽然地位重要,但不管是银行,还是保险公司,都是可以破产的,只是这个行业的破产前和破产后的对待和处理方式,跟其他行业大不相同。

银行是可以破产的,目前国内已经破产过4家银行了,国内银行现在也都对储户进行了保险兜底。也就是储户在银行的存款,不超过50万的部分,即使银行破产,也会全部兑付,这些是由保险公司兜底的。超过50万的部分,那就麻烦了。

那保险公司的底谁来兜呢?

可以理解为是国家兜底!

更细致的说,就是保险公司在成立,公司运营以及面临破产的时候,还有破产后处置的过程,全部由银保监会监管,保险保障基金兜底,中间还有“再保险公司”参与,还有依法接手的保险公司参与等,可以理解为采用的是全盘兜底的制度。

在我们国家,保险公司的安全性就代表着国家经济发展的稳定性,是不允许有任何问题和挑战的。

成立之初的要求

不管是公司,还是公司的主要股东,都必须非常有钱。2个亿是最低标准,且必须为实缴资本。此外,股东、董事、经理等和公司发展息息相关的人,必须专业且信誉良好。

经营过程的监管

保险公司的日常经营被银保监会一直盯着,这个盯着并不是眼睛,而是各种财务数据,资金动向等。一旦触及安全红线,立马叫停,整改,否则停止营业,直至问题得到解决。当然,这个过程对保单用户是没有任何影响的,该取钱取钱,该理赔理赔,不耽误。

首先,保险公司不能随便乱花钱。

《保险法》第106条,限制了保险公司的资金运用。

保险公司只能投资低风险的国债、银行存款、不动产等事项。想直接参与房地产开放建设、高风险的创业投资,拿我们交的保费去以小博大,打住,想都别想!

其次,每个季度末、每年末,银保监会都会对保险公司的偿付能力进行严格的测试。我们国家的这个监管体系,是处于世界领先水平的。这个测试是确保保险公司在不低于99.5%的概率下,无论发生什么,都不会倒闭。

如果没通过这个测试,保险公司的麻烦就来了。

《保险法》138条规定,偿付能力不足的公司得采取下面这些措施,尽快提高自己的偿付能力。

要么就是少给董事开钱、少给股东分红,要么就是干脆要求转让保险业务。无论如何,就是必须得确保用户找你赔钱,你得拿的出来。

举个例子,去年的安心财险公司。2021年1月14号,银保监会下发了对安心财险的监管措施。

因为核心偿付能力严重不足,银保监会要求安心财险:

必须赶紧增资,不允许开设新车险业务、必须下调董事长总经理的工资。

也就是说,安心财险不把偿付能力弄回来,公司想开新业务、管理层想轻松领工资,不可能!

一旦偿付能力差一点,轻则警告,重则要求必须采取某些行动。可以说,在我们国家保险公司经营的每一环节都不允许出错。

03

如果破产,处置方式

如果万一破产了怎么办,不着急,有“备用”的资金,在等着处理问题和托底呢!

1、“四金”制度

《保险法》97、98、99、100条要求,保险公司必须从注册资本、保费、净利润中提取一部分,作为保证金、准备金、公积金和保险保障基金。

这“4金”,全部是为了保险公司可能遇到的风险,提前做出的准备。

万一保险公司破产了,保证金可以还债。

万一亏损需要弥补、偿付能力太低被银保监会要求增资,可以用公积金提高自己的“信用”。

而且保险公司还得根据自己的保费规模,提取各项准备金,把将来需要赔的钱都准备出来。

最后,保险公司还得从每一张保单的保费中拿出一部分,交进保险保障基金。

万一以后哪家公司经营不善,银保监会就用这笔钱把它拉扯起来。

2.再保险制度

准备很多钱,只是一部分动作。如果在风险来临前就能处理好,就不会到这一步,这种机制就是“再保险”机制,把部分业务的风险,投保给“再保险公司”就可以分散风险。

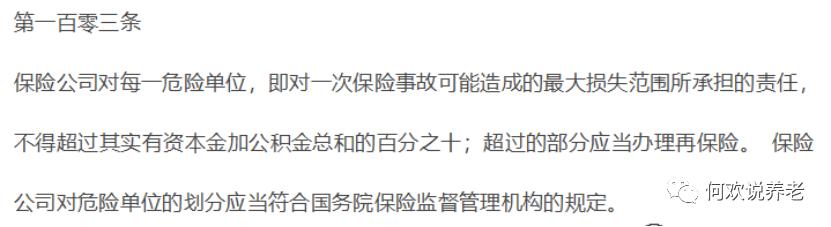

《保险法》103条规定,对于危险性比较大的保单,保险公司得找再保险公司分保。

这就相当于风险合理分担,意思就是一开始的时候,如果保险公司的部分业务感觉压力大,那就别硬抗,分散部分业务和风险到“再保险”公司。

万一它经营不善破产了:

根据《保险法》92条规定,银保监会会找保险公司依法接管我们的保单。

而我们的利益不会受到任何影响。

事实上,这种可能性也很小。建国73年以来,235家保险公司,没有一家保险公司在开展了人寿保险业务后,因为经营不善而破产。因为保险公司经营不善、出现问题,并不会直接倒闭。

银保监会接管,用保险保障基金救助,尽力让它们恢复正常运营。

比如新华人寿和中华联合保险。

2006年,新华人寿董事关国亮违规挪用公司资金高达130亿。

2007年,保监会收购了新华人寿38.825%的股权,接管了新华人寿。

2009年,保监会把新华的股权卖给了中央汇金,还赚了12.4亿。

2011年,新华人寿在上交所、港交所上市。

如今的新华人寿,保费规模仅次国寿、平安和太保,在91家寿险公司中,位列第4。

财险公司中华联合保险,也曾因64个亿的巨额亏损,被银保监会接管。

2009年保监会接管中华联合,2016年转手全部股权,从中赚了84亿。

如今的中华联合在财险领域已不可小觑。

如果保险公司经过保险保障基金的注资,还是没有恢复正常经营的话,才会有破产的可能性。

但是,保险公司破产和我们普通投保人没有什么关系。

之前的安邦保险就是一个例子,现在摇身一变成了大家保险。

2018年,安邦保险偿付能力严重不足,经营出现了很大的问题,银保监会对安邦进行了为期2年的接管。2020年安邦宣布了解散、清算,要“破产”。

但这也并不是经营不善要倒闭,只是更换了一个主体,后续安邦的保单就由大家保险来赔付了。

事实证明,保险公司的“破产”并不影响投保人的理赔,目前为止,安邦发行的1.5万亿中短存续理财险全部兑付,没有发生一起逾期和违约现象。

说到这,不得不提一个事,就是不管公司经营如何,即使破产了,我们的保单都不会有事!

相关的法律,就是《保险保障基金管理办法》第21条,总有一些一知半解的人乱解读,引起了不小的恐慌。

第21条规定:

保险公司破产后,保险保障基金如何提供救助。

很多人因此误解为,只赔付保单的90%或80%,这是大错特错。

因为这个90%和80%是保险保障基金向接手的保险公司提供多少钱,并不是给到我们消费者手中就这些钱,我们消费者依旧是按照保单合同的利益来进行赔付的。

第21条只是银保监会监管层面之间的协调和保障。对我们消费者,也就是保单持有人,没有影响,也不用我们操心。

也就是说,即使保险公司破产了,该赔给客户的钱,一分钱都不会少!

04

“小公司”理赔和服务怎么样?

理赔和服务,虽然是保险公司的售后,但是决定其服务质量的,主要因素并不在保险公司,因为保险公司在这方面问题很小,主要因素在于给客户提供服务的人能否专业,快速的收集齐必要的理赔或者保全资料,和合理的理赔理由。

现在理赔,只需要资料正确,理赔理由正当无误,就很快赔下来了。大部分理赔的问题,都出在了“服务人员”环节,也就是你们的代理人,或者经纪人专业,经验和能力的不足,导致时间拖延,理赔不及时。

这不得不提到一个理赔纠纷问题,理赔纠纷问题仍然是销售保单的代理人或者经纪人的问题居多。买的时候,正确的健康告知,发生理赔时候,正确的理赔理由和专业的技巧,是决定了是否会产生纠纷的主要原因。所以,买保险找对人,很重要。

如果这方面没有问题的话,保司的理赔现在都已经数据化,网络化,智能化,效率是很高的。给大家看一张表

北京健康险公司理赔时效排名

理赔的快慢是不是跟公司是否知名、大小没什么关系?

第二组数据,理赔纠纷投诉量

这个图并不是说哪家公司理赔好,哪家理赔不好,因为这个跟保单数量也有一定的比例关系。

就是说理赔情况,跟公司是否知名、大小都没有关系。毕竟银保监会,保险行业协会,保险法,法院等机构,都是能为公平提供服务的地方,你说对吧?而你缺少的只剩下一样,专业的服务人员。

好了,保险公司安全的这个事就聊到这吧。总之,保险行业极其特殊,跟其他行业大不相同,保险公司的安全和服务是由一系列的保险保障监管制度决定的,而不是保险公司本身。

—end—

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com