英方软件上市中止审查(英方软件去年逾期账款超净利)

来源:中国经济网

中国经济网编者按:5月31日,上海英方软件股份有限公司(以下简称“英方软件”)将首发上会,保荐机构为兴业证券股份有限公司,保荐代表人为吴昊、齐明。英方软件拟于上交所科创板上市,计划公开发行股票数量不超过2,094.6737万股,且不低于本次发行上市后公司股份总数的25%。公司拟募集资金5.74亿元,分别用于行业数据安全和业务连续性及大数据复制软件升级项目、云数据管理解决方案建设项目、研发中心升级项目、营销网络升级项目。

2018年至2021年,英方软件实现营业收入分别为6,351.55万元、10,212.17万元、12,853.97万元、15,978.05万元,其中,主营业务收入分别为6,333.59万元、10,015.24万元、12,462.25万元、15,448.99万元。

报告期内,公司实现归属于母公司所有者的净利润分别为-943.14万元、1,822.18万元、4,057.98万元、3,392.22万元,扣除非经常性损益后归属于母公司所有者的净利润分别为-628.50万元、1,440.70万元、2,774.87万元、2,720.89万元。

报告期内,公司经营活动产生的现金流量净额分别为-620.50万元、578.76万元、1,968.75万元、1,471.53万元;销售商品、提供劳务收到的现金分别为7,144.97万元、10,874.27万元、12,833.06万元、16,023.19万元。

经计算,公司报告期内净现比分别为0.66、-0.32、0.49、0.43。

英方软件所处的数据复制软件行业,产品通常以纯软件和软硬件一体机两种形态交付客户。相较国外,我国的数据复制软件行业整体起步较晚,市场空间相对较小。根据IDC统计,2020年公司产品涉及的灾备市场规模约4.92亿美元(约合人民币31.0亿元),其中纯软件和一体机市场分别约2.17亿美元(约合人民币13.7亿元)和2.75亿美元(约合人民币17.2亿元)。同时,公司目前的产品形态以软件交付为主,在竞争中处于不利地位,软件产品单价相比结合存储硬件的软硬件一体机较低,因此公司收入规模偏小且难以快速扩张到与软硬件一体机厂商相近水平。

2018年至2021年,英方软件应收账款余额分别为2,272.41万元、3,714.83万元、6,420.85万元、9,959.84万元,占当期营业收入比例分别为35.78%、36.38%、49.95%、62.33%。公司应收账款周转率分别为3.64 次、3.65次、2.71次和2.09次,同行业可比上市公司应收账款周转率均值分别为4.78次、5.01次、5.33次、5.41次。

公司去年逾期应收账款金额超过净利润。2019年至2021年,应收账款账面余额中逾期金额分别849.03万元、1,885.61万元和3,751.32万元,占各期应收账款余额比例分别为22.86%、29.37%和37.66%。

2018年至2021年,英方软件研发费用分别为2,195.56万元、3,257.31万元、4,123.27万元、5,664.51万元,占营业收入的比例分别为34.57%、31.90%、32.08%及35.45%其中,职工薪酬金额分别为1,885.02万元、2,771.78万元、3,599.14万元、5,080.84万元,占研发费用的比例分别为85.86%、85.09%、87.29%、89.70%。

2018年至2021年,英方软件综合毛利率分别为71.48%、79.26%、86.79%、85.63%,主营业务毛利率分别为71.52%、79.08%、87.62%、86.10%,去年毛利率降。

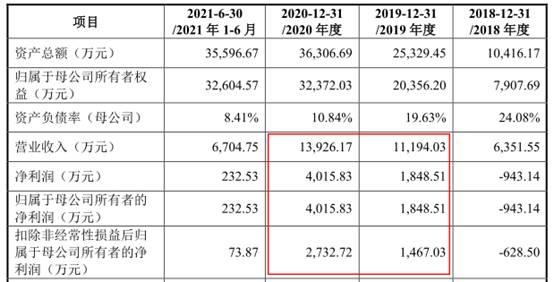

英方软件分别为于2021年12月29日发布招股书申报稿,2022年5月24日发布招股书上会稿。对比两版招股书,2019年和2020年包括营业收入、净利润等多项数据对不上。

申报稿显示,公司2019年和2020年的营业收入分别为11,194.03万元、13,926.17万元,归属于母公司所有者的净利润分别为1,848.51万元、4,015.83万元,扣除非经常性损益后归属于母公司所有者的净利润分别为1,467.03万元、2,732.72万元。

申报稿显示,公司2019年和2020年的应收账款余额分别为3,803.51万元、6,455.73万元。公司综合毛利率分别为72.57%、79.79%,主营业务毛利率分别为72.72%、80.79%。

英方软件与大客户海通证券开展关联交易。2020年、2021年,海通证券股份有限公司均为公司第三大客户,销售收入分别为514.76万元、520.19万元。2019年6月,海通旭初向英方软件进行增资,持有公司4.21%股份并向公司推荐一名董事,海通证券系海通旭初实际控制人。发审委要求保荐机构分析英方软件与海通证券关联交易的必要性及商业合理性,是否与海通旭初的入股有关,是否存在特殊利益安排。

此外,英方软件及实控人曾与股东海通旭初签有对赌协议。2019年6月,英方软件及其彼时全体股东与海通旭初、周警伟签订了《关于上海英方软件股份有限公司之投资协议》及《股东协议》。同月,英方软件、胡军擎与海通旭初签订了《股东协议之补充协议》,2021年5月,英方软件、胡军擎与海通旭初签订了《股东协议之补充协议之终止协议》。2021年10月25日,胡军擎个人与海通旭初签署《投资补充协议》,2022年1月,海通旭初及周警伟与相关当事人签订了《股东协议终止协议》。

数据复制软件企业拟科创板上市 募资5.74亿元

英方软件是一家专注于数据复制的软件企业,主营业务系为客户提供数据复制相关的软件、软硬件一体机及软件相关服务。公司产品主要为数据复制相关软件、软硬件一体机及软件相关服务。

胡军擎直接持有公司2,445.50万股股份,占公司股份总数的39.09%,为公司控股股东。

胡军擎持有上海爱兔56.60%的财产份额并担任上海爱兔的执行事务合伙人,其配偶江俊持有上海爱兔10.00%的财产份额,二人合计控制英方软件46.29%的股份;胡军擎担任公司董事长兼总经理、江俊担任公司董事兼副总经理。胡军擎、江俊夫妇为英方软件的共同实际控制人。

胡军擎,1975年出生,中国国籍,无境外永久居住权。毕业于西安理工大学,本科学历。1997年至1998年,担任国防科工委杭州可靠性仪器厂测试工程师;1998年至2002年,担任亚信科技(中国)有限公司高级研发工程师;2002年至2006年,担任美国太阳微电子计算机公司高级系统工程师;2006年至2008年,担任中国惠普上海分公司高级存储销售经理;2008年至2009年,担任达贝泰克(美国)软件有限公司区域销售经理,2009至2011年,担任香港达贝泰克软件亚洲有限公司上海代表处区域销售经理;2011年至2014年,担任新加坡腾保数据(亚洲)私人有限公司北京代表处首席代表;2014年至2015年担任英方有限董事长、总经理;2015年至今,任公司董事长、总经理。

江俊,1975年出生,中国国籍,无境外永久居住权,毕业于西安理工大学,本科学历。1998年至2000年,担任浙江东方通信集团有限公司亿泰子公司销售经理;2000年至2007年,担任中国网通(集团)有限公司浙江省分公司销售经理;2007年至2009年,担任中国网通(集团)有限公司上海市分公司销售经理;2009年至2012年,担任中国联合网络通信集团有限公司上海市分公司销售经理;2012年至2015年,担任上海云渊信息科技有限公司销售总监;2015年至今,任英方软件董事、副总经理。

英方软件拟于上交所科创板上市,计划公开发行股票数量不超过2,094.6737万股,且不低于本次发行上市后公司股份总数的25%。本次发行的保荐机构为兴业证券股份有限公司,保荐代表人为吴昊、齐明。

公司拟募集资金57,444.54万元,其中24,609.65万元用于行业数据安全和业务连续性及大数据复制软件升级项目、14,007.56万元用于云数据管理解决方案建设项目、11,913.87万元用于研发中心升级项目、6,913.46万元用于营销网络升级项目。

去年增收不增利 净现比0.43

英方软件分别为于2021年12月29日发布招股书申报稿,2022年5月24日发布招股书上会稿。对比两版招股书,2019年和2020年的营业收入和净利润数据对不上。

市场空间相对较小

英方软件所处的数据复制软件行业,产品通常以纯软件和软硬件一体机两种形态交付客户。相较国外,我国的数据复制软件行业整体起步较晚,市场空间相对较小。根据IDC统计,2020年公司产品涉及的灾备市场规模约4.92亿美元(约合人民币31.0亿元),其中纯软件和一体机市场分别约2.17亿美元(约合人民币13.7亿元)和2.75亿美元(约合人民币17.2亿元)。

目前,国内数据复制软件行业呈现以软硬件一体机形态交付为主的特征,主要原因是国内目前仍存在大量尚未完善灾备和存储系统建设的下游客户,软硬件一体机安装部署方便、开箱即用,更受市场青睐。同时,DELL、Oracle、IBM等国外知名存储、数据库企业拥有与自身产品配合较好的数据复制产品,占有较高市场份额。

英方软件作为第三方软件企业,以数据复制软件为主业,目标在于实现物理、虚拟、云平台等复杂环境下数据的跨平台实时复制和统一管理,与存储和数据库企业形成差异化竞争。第三方模式下,公司由于较少销售存储硬件和数据库产品,在客户获取上存在一定劣势,市场开拓难度较大。同时,公司目前的产品形态以软件交付为主,在竞争中处于不利地位,软件产品单价相比结合存储硬件的软硬件一体机较低,因此公司收入规模偏小且难以快速扩张到与软硬件一体机厂商相近水平。

招股书称,若未来英方软件不能抓住云计算、大数据等技术发展、信息技术国产化的机遇,或未能及时根据市场需求情况及时调整经营策略,持续满足客户需求,将进一步加大公司业务拓展的难度,对公司未来发展产生重大不利影响。

去年应收账款占营业收入62.33%

2018年至2021年,英方软件应收账款余额分别为2,272.41万元、3,714.83万元、6,420.85万元、9,959.84万元,占当期营业收入比例分别为35.78%、36.38%、49.95%、62.33%。

申报稿显示,公司2019年和2020年的应收账款余额分别为3,803.51万元、6,455.73万元。

2019年至2021年,应收账款账面余额中逾期金额分别849.03万元、1,885.61万元和3,751.32万元,占各期应收账款余额比例分别为22.86%、29.37%和37.66%。

截至2022年4月30日,报告期各期末应收账款期后回款比例分别为81.88%、71.31%和22.61%。

报告期内,公司应收账款周转率分别为3.64 次、3.65次、2.71次和2.09次,应收账款周转率下降的主要原因系:报告期内公司收入逐年增长,应收账款规模增加较大,应收账款周转率随之下降;2020年起受疫情影响客户回款延迟,应收账款周转率下降。

公司应收账款周转率低于同行业均值水平。报告期内,同行业可比上市公司应收账款周转率均值分别为4.78次、5.01次、5.33次、5.41次。

研发费用中九成为职工薪酬

2018年至2021年,英方软件研发费用分别为2,195.56万元、3,257.31万元、4,123.27万元、5,664.51万元,占营业收入的比例分别为34.57%、31.90%、32.08%及35.45%

其中,职工薪酬金额分别为1,885.02万元、2,771.78万元、3,599.14万元、5,080.84万元,占研发费用的比例分别为85.86%、85.09%、87.29%、89.70%。

报告期内,同行业可比公司研发费用率分别为24.81%、22.82%、23.20%、27.40%。

截至2022年3月31日,公司已获得17项发明专利、113项软件著作权。

去年毛利率降 两年数据“打架”

2018年至2021年,英方软件综合毛利率分别为71.48%、79.26%、86.79%、85.63%,主营业务毛利率分别为71.52%、79.08%、87.62%、86.10%。

申报稿显示,公司2019年和2020年的综合毛利率分别为72.57%、79.79%,主营业务毛利率分别为72.72%、80.79%。

报告期内,同行业上市公司主营业务毛利率均值分别为81.38%、79.64%、80.55%、78.42%。

与第三大客户海通证券关联交易

2019至2021年,英方软件来自金融行业客户收入占主营业务收入的比例分别为20.94%、31.00%和27.32%,为公司产品第一大行业客户群体。

2020年、2021年,海通证券股份有限公司均为公司第三大客户,销售收入分别为514.76万元、520.19万元。

关二轮审核问询函回复显示,发审委要求保荐机构分析英方软件与海通证券关联交易的必要性及商业合理性,是否与海通旭初的入股有关,是否存在特殊利益安排。

英方软件与海通证券及其下属公司的业务合作始于2015年并持续至今,交易内容包括软件产品、软件相关服务以及云资源充值业务。

2019年6月,海通旭初向英方软件进行增资,持有公司4.21%股份并向公司推荐一名董事,海通证券系海通旭初实际控制人。

其中,云资源充值业务以净额法核算,未体现收入、成本,报告期各期对海通证券云资源充值金额分别为840.38万元、1,034.76万元和1,369.16万元。

除此云资源充值业务外,公司向海通证券销售软件产品及软件相关服务的关联交易金额分别为268.44万元、514.76万元及520.19万元,占主营业务收入的比例分别为2.68%、4.13%及3.37%。

报告期内,公司软件产品及软件相关服务的毛利率均较高,与海通证券的关联交易对公司利润总额、净利润等关键经营业绩指标影响较大。与海通证券的云资源充值业务的持续性对于公司其他业务收入中云资源返利收入亦存在一定影响。

与股东海通旭初曾签有对赌协议

2019年6月,英方软件及其彼时全体股东与海通旭初、周警伟签订了《关于上海英方软件股份有限公司之投资协议》及《股东协议》。同月,英方软件、胡军擎与海通旭初签订了《股东协议之补充协议》,约定若英方软件在投资完成日后48个月内未实现合格上市或合格整体出售,海通旭初有权要求英方软件和/或胡军擎按照投资本金加每年8.00%的利息与公司账面净资产值计算的所持公司股份价值孰高价格回购其持有的全部或部分股份。

2021年5月,英方软件、胡军擎与海通旭初签订了《股东协议之补充协议之终止协议》,经各方一致同意终止原补充协议。各方一致同意并确认,英方软件及胡军擎未发生任何违反原补充协议的违约行为,签署的原补充协议不可撤销地终止且自始无效。

2021年10月25日,胡军擎个人与海通旭初签署《投资补充协议》,约定若英方软件在投资完成日后48个月内没有上市或整体出售,海通旭初有权要求回购义务人胡军擎受让其所持公司全部或部分股份,回购价格按照投资本金加每年8.00%的利息与公司账面净资产值计算的所持公司股份价值孰高确定。

2022年1月,海通旭初及周警伟与相关当事人签订了《股东协议终止协议》,《股东协议终止协议》约定:各方签署的2019年6月《股东协议》第三条至第十一条存在特定股东权利条款以及2020年11月《股东协议补充协议》不可撤销地终止且自始无效。

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com