(被万千女人捧上神坛的公司)

你永远不知道一个人在最困难的时候会用 什么办法来自救,就像你永远也想不到中 国的企业们到底有多少套房子一样。

前有海马汽车靠卖房出了名,后有美特斯邦威卖掉上海房产回笼资金,如今又有一家企业开始通过卖房续命了。

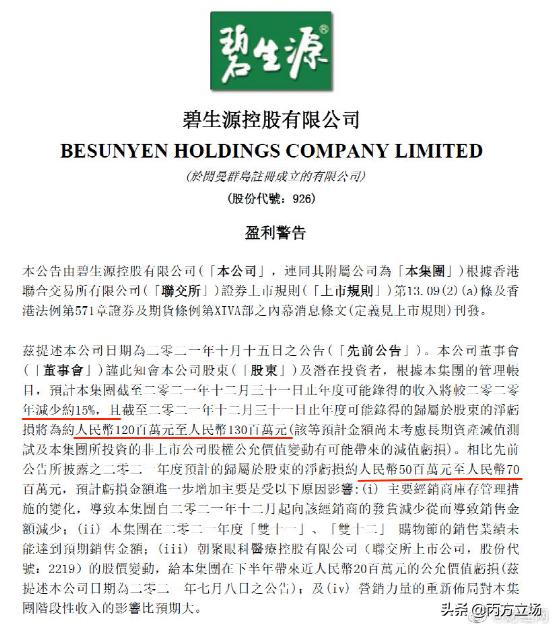

近日,碧生源发布了盈利预警,预计集团2021年净亏损将达到1.2亿至1.3亿元人民币。

值得一提的是,这已经不是碧生源首次亏损了。

作为减肥茶第一股,这家公司近几年的主营业务几乎一直在亏损,沦落到靠卖房保业绩。

成立20年来,从默默无闻的小企业,成长为名噪一时的上市公司,再到断崖式后退,碧生源到底发生什么了?

01

2款茶包卖出45亿

“给你的肠子洗洗澡吧。”

这是多年前在电视广告里,以及电视中的选秀、模特大赛等综艺节目中,几乎都能看到循环播放的碧生源减肥茶的广告。广告里的模特一边大秀身材,一边推荐碧生源减肥茶,广告末尾还要再加上一句:“不要太瘦哦。”

2000年,碧生源创始人赵一弘创建了这个品牌,那是一个市场拉动生产的年代,只要有产品,就不愁销量。

当时市面上的产品大部分都是面向中老年人男性,而赵一弘则另辟捷径,将自己的销售对象瞄准到了女性消费者身上,有了这个目标之后,作为保健品行业的新入局者,他的首要任务就是要打响产品的名气。

在这种发展的理念之下,碧生源开始了疯狂的广告轰炸之旅。早在2007年时,赵一弘就斥资5000万元为旗下的产品打广告。不得不说,这笔钱花的很值,在这波广告效应下,碧生源迅速在行业中脱颖而出,营收也立马上来了。

此时,尝到甜头的赵一弘一发不可收拾,开始加大在广告方面的投入,到2008年的时候,其广告投入甚至高达1.18亿元,一年后再次增加到1.97亿元。所以,当时的普通大众不仅能在电视上看到碧生源的广告,也会在公交车、街边店铺等地方,都能发现它的存在。

除了重金砸入广告之外,赵一弘还邀请了不少明星为其产品代言,其中就有大众熟知的春晚常客小品演员--郭冬临、牛莉,当家花旦徐静蕾,也正是在这些广告的影响下,碧生源一路狂背,受到了不少女性消费者的青睐。

凭借着洗脑式的广告词 明星代言,碧生源迅速在保健品市场中大赚特赚,仅2010年,碧生源的销售额就已经高达8个亿。

也就是这一年,碧生源登上了港交所,成为内地保健茶第一股。接下来的数年,碧生源靠着减肥茶和常润茶这两款产品,创下了45亿的销售奇迹。

然而盛极必衰,鲜亮的广告背后,却是灰色的现实。

在碧生源上市前的三年,其广告就违规多达20多次。上市之后,这一现象并没有改观,之后还因欺骗和误导消费者、夸大功效等原因,被广东食品药品监督管理局列入“黑名单”。

根据国家食品药品监督管理局网站显示,碧生源该产品功能仅是改善便秘,其主要成分番泻叶,在医学专家看来更是需严格控制使用的“泻药”。而广告中,口臭、色斑、痤疮甚至失眠健忘等,都纳入了疗效范围,夸大了其治疗效果。

2016年,碧生源迎来了一记重锤,国家食药监总局规定,市场上的保健产品名称里不得夹带宣传产品功效的文字,碧生源减肥茶这个名字不能再用了。

为了符合规定,赵一弘不得不为产品改名,减肥茶也更名为“常菁茶”,但花了多年广告轰炸培养起的用户认知,却大受影响,随后公司迎来首次亏损。

自此之后,这家企业开始走下坡路。

02

陷入亏损魔咒,靠卖房续命

2010年,碧生源成功上市,坐上了国内保健茶领域的头把交椅。

只可惜“上市即巅峰”。在上市之初涨了一波,之后就开启了漫漫下跌路,根据最新股价显示,每股仅有0.17港元,公司市值约合2.77亿。

作为减肥茶第一股,为什么碧生源在资本市场“备受冷落”?真要说起来,还和其本身的业绩有直接关系。

在亏损边缘挣扎

前文我们讲到,碧生源近日发布了盈利预警,事实上,这已经不是碧生源第一次发布盈利警告。自2010年9月上市以来,碧生源已累计发布了10次盈利警告。频繁发布盈利警告的背后,是碧生源长期起伏不定的业绩表现。除了2010年在港交所挂牌当年,营收创下历史新高、达到8.74亿元之后,碧生源就一直在走下坡路,十一年时间里,基本困在每隔两年就亏损的尴尬局面中。

净利润“阴晴不定”

回顾过去十年,根据碧生源公司的财报显示,其净利润一直忽正忽负。

2011-2013年,连续三年出现亏损;2014-2015年,碧生源净利润稍有好转,但2016年又再度亏损6871.40万元;2017年小幅盈利400万元后,2018年又陷入亏损局面,净亏损达9529.90万元;2019-2020年扭亏为盈,2021年再次陷入亏损,创历史新高。

或许是为了保住业绩,从2018年开始,这家公司便开始走上了靠卖房来弥补亏损这条路。

据媒体统计,自2018年底至2019年底,碧生源依托出售房屋资产共获得超过8亿元收入。

2018年,为了抹平亏损,碧生源连北京的总部大楼都卖掉了。

从效果来看,虽然变卖大额资产可以缓解一时的困境,但根本无法彻底解决盈利问题,那么,碧生源的问题究竟出在哪儿?

03

为何一蹶不振?

很多人认为,2016年是碧生源发展的转折点,因为产品名字的改变,业绩开始下降。但追根溯源,碧生源的没落仅仅是因为改了一个名字吗?事实上,根本没那么简单!

从商业模式的角度来分析,它产品单一、重广告轻研发等模式,都说明它一蹶不振其实是必然的。

1.夸大产品功效,让用户大失所望

一位圈内人士表示,碧生源业绩下滑,一个主要原因就是减肥茶这类产品,效果一直颇有争议;另外,因为效果不佳,客户忠诚度不高,流失率较高。

在越来越多消费者购买产品并进行使用之后,发现其产品功效并没有宣传的那般夸张,并且长期饮用还会对自己的身体健康造成一定的影响。有网友说,碧生源产品是在以牺牲长期健康,换得短期减肥效果。

2.重广告轻研发,过度营销反噬品牌

为了打响品牌知名度,碧生源一直采用“重广告轻研发”的模式,进行高频率、多维度的广告投放,宰割了一茬又一茬的“韭菜”。

反之,研发投入却是少得可怜。2007年没有这项开支,2008年开支只有0.2%;2009-2011年,研发费用仅占年营收的0.3%、0.9%和2.3%。即便到2018-2019年,其研发费用数额与广告费用相比也是九牛一毛。

根据媒体曾经的报道,碧生源旗下一袋减肥茶的成本也就只有4分钱而已,其中的毛利率将近90%,这样的产品也很难让消费者继续买单。

3.产品结构单一,无法支撑用户需求

碧生源成立至今,除了常润茶和减肥茶两大主打产品之外,再无其它知名产品系列。现如今,越来越多打着减肥名号的品牌频频出现,给消费者提供了更多元化的选择。

在激烈竞争的市场中,碧生源品牌的老化,使其追赶不上年轻人的步伐,导致其市场空间越发狭窄,茶包几乎卖不出去。

4.多元化战略,效果差强人意

随着业绩的持续亏损,碧生源似乎也意识到了产品单一这个问题,曾试图横向扩展,通过多元化布局,降低对单个产品的依赖。

为此,碧生源谋划三个跨界,往OTC、民营医院和养老产业进军,从目前的发展来看,也表现一般。2018年,碧生源又上架了多个新品,但这些衍生产品销售效果并不尽如人意。

04

东山再起,还有可能吗?

回溯历史,“卖资产保业绩”对于碧生源来说,已经是“轻车熟路”了。

现在,碧生源又开始了“卖房续命”,但这种方式,又能为碧生源续命多久呢?

曾经的海马汽车靠卖房短暂得业绩扭亏后,如今的主业依旧是半死不活的状况。

曾以“不走寻常路”出名的美特斯邦威,靠卖房赚点钱之后,依旧抵挡不住品牌衰落的趋势。

从上述两家企业可以看出,这种“左手倒右手”的盘活资金也只能解一时之危。

更关键的是,如今的碧生源,仍是监管部门食品安全问题名单上的常客。2022年1月,碧生源牌常菁茶被检出霉菌和酵母严重超标,该北京市场监管局判定为保健食品不合格。

随着消费者的健康意识不断深化,越来越多能做出理性消费决策的新生代成为消费主流,曾经的的“神(泻)药”则不再被买单。

换句话说,“原来的智商税现在没有人去交了”。

碧生源要想“东山再起”,重现辉煌,恐怕很难了。

(观点归原创所有,有侵立删)

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com