市场持续震荡货币etf成交量激增(没行情时重配置)

股市没行情的时候,睿智的朋友把视野打开。好几位粉丝要求木鱼分析下债券类ETF,今天专题分析来了!木鱼以为,就算我们短期不投债券,当作知识了解一下也是很有好处的,毕竟债券是一个大类资产,也是市场的基础资产,总有一天你可能需要配置,人生并不需要天天投机博弈。

为什么看看债券?主要因为宏观经济预期弱,不光股市难有大行情,各类基础金融资产的回报率也下行,高收益理财成为过去。这种情况下,债券那看起来不高的绝对收益,有点看头了。ETF的优势就是几乎可做全类别资产配置,债券的ETF数量也是不少的。

债券ETF和权益类ETF一样,也是要跟踪指数的。

那么债券指数是怎么来的?通常,债券指数也是包含一揽子特定规则选择的债券,这些债券满足一些规则:

- 距离到期有相当剩余时间。比如10年期国债ETF,选取的债券要求剩余期7到10年,五年期地方债要求4-5.25年。这样债券价值不会因为距离偿付期近了而出现较大波动;

- 除国债外都有评级。所有选择的债券,都有三方评级,并且在编制方案里规定了范围;

- 都具有公允市值。债券都在债市上市可流通交易的,因此可以计算出一揽子的总价值。

此外,定期分配的利息也会算在一揽子债券的总市值中,这样加起来再除以债券基数,就形成了一个指数。

至于债券的市场价值是如何形成的,我们不做太细的分析。比如现值和到期价值的各种折现,我们关注的是债券总体的价值波动,那么可以看看宏观方面的因素。

稀缺性: 任何资产都是物依稀为贵,抗疫国债发行后就对其他国债的价值形成了一定的影响;

风险偏好:债券是风险较低的资产,而受益水平也有限。通常来说,大举买债的都是风险厌恶型的资金。

此外,如果在其他市场赚不到钱,或是风险太大,也会涌进债市。比如,股市预期不行,那么保险这类大资金就会增配债券这类固定收益资产。 相反,如果有牛市,大量资金会卖了债去买股。和股市有较为明显的资金跷跷板关系。

货币政策:如果货币收水,那么市场上能形成较高收益的金融资产数量就会比较多。比如大额存单利息都会上去,债券就相对没价值了。相反,如果货币政策宽松,无论是企业还是银行都不缺钱,那么就无法形成高息的信贷资产,存单也没多少利率,形成所谓的资产荒。这时,债券就相对更香了,毕竟其票面。

由于以上的因素存在,债券的供需关系也时不时发生变化,因此债券的价值也是有波动的。不少机构就是利用波动来想办法高抛低吸,做出超额收益。此外,国债期货科技加杠杆放大收益。这是闲话不多说了。

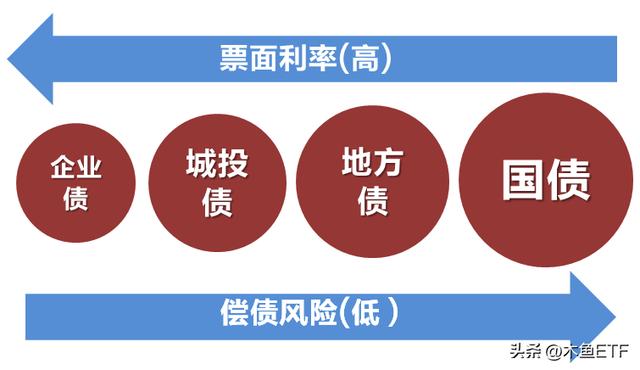

按发行主体来粗分,债券分企业债、城投债、地方债和国债。由于其信用等级越来越高,那么票面利率越来越低,偿债风险也是越来越低。因此,对不同的债券种类的收益、波动和风险水平应有不同的预期。

我们接下来扫描一下市场上的主流债券类ETF,流动性做个要求,平均每天有1亿元以上的成交。

上面是十年期国债的月K线走势。国债相当于市场的无风险利率,而十年期国债更是主力部队。在2020年牛市冲击结束后,国债走势还是十分稳健的。收益水平,每年不一样的,因为宏观面会冲击债券价值和市场预期。

收益水平的话,2022年至今是1.88%,你可能看不上,但其实公募基金大多数还亏损的,这就显得有价值了。2021年收益是5.53%,其实算是一个很不错的理财了。而2020年是1.51%,2019年2.2%。总的来说,国债有2-3个点年化收益预期是比较理性和实际的。

大致看下内涵,这里第一大权重,是20附息国债16,意思是2020年发行的第16批记账式附息国债。这里的成分券最老的也是19年发行的,一揽子组合也要保证够新。

下面看看其他品种。

上面这只国债是5年期的国债ETF,收益水平也相对低一点。今年1.41%,2021年4.26%,2020年1.22%,2019年2.79%%。

这只是城投债,就是地方融资平台公司发的债,按企业债模式发行运作,但可以算作政府发的债,市场也默认政府会履行偿债义务。但城投债,显然风险管理水平是我们需要关注的。城投债,应该说波动水平更高一些,今年以来涨了4.45%,2021年涨了5.8%,但2020年却是落后国债的,只有0.97%。很多情况下城投债都是折价发行了,票面利率未必高,但是实际收益高。

城投债对于评级要求是比较高的,都是AA-以上的。全国各地的财政和偿债能力不一致,虽然有地方政府作为背书,但评级其实是有差异的。要投城投债,评价较高的品种还是有优势。

此外,城投债ETF里有400多只债作为成分,也很大程度上减弱了个别风险带来的整体风险。下面看看地方债。

这个是5年地债,是地方政府直接发的债,信用水平也是仅次于国债的。从过去几年表现来看,收益水平很稳健,今年以来3.36%,2021年3.35%,2020年也有2.37%。

看看成分券,都是地方政府直发的。和国债命名规则类似,第一大权重就是22年北京发的第7批债。而证券代码都是可以查询债市行情的。

地方债普遍获得AAA以上评级,个别没有评级估计是来不及,默认就是3A了。这只5年地方债ETF,成分券数量也高达731只,表现了市场对于中期地方债的价值预期。

接下来这只是10年地方债,成分券多达1800多只,更具整体性。今年以来收益3.81%,2021年3.28%,2020年3.29%,对股市表现不敏感,非常稳健。

下面有个猛一点的。

这是可转债ETF,是沪深两市上市公司发的可转债组合。也是公司债的一种,玩法丰富,波动也大。可转债是上市公司发行的债,通常票面利率比较低(比如1%),但是会设计规则实现与上市公司股票(正股)的转换,这里就不多讲了。其市场价值会与正股的波动相关,因此今年上半年跟着股市来了一波大调整。沾了股票自然投机性就来了,而且T 0对于投机来说是放大器,因此波动也大。今年以来可转债ETF收益为-0.2%,但是在去年一波炒作中收益高达14%以上。

可转债ETF包含的券有400多只,但通常是大型优质上市公司占据主要权重,因此游资瞎炒的那些可转债对于整个ETF影响不算大,但如果氛围起来了,整个ETF也会被影响到。

上市公司的信用评级可就是五花八门了,但能上市就是一种信用背书。赚的不是利息,是转股潜在的套利机会,还有就是炒作的投机价值。

可转债还是不能离开股市行情的支撑的,本股走势差的话公司债也强不了。也比较注意炒作氛围,研究有限,比较熟悉的朋友可以多分享。

这个是上证可转债,局限于上证的上市公司发的债,本股的公司体积更大,因此波动更小一点,没啥意思。

纯正的公司债ETF有没有?也有,就是成交量小一点,扫一眼就好。

成交量只有2000万一天,跟踪的指数不明觉厉:“中债-中高等级公司债利差因子指数”。木鱼看了下指数编制规则,觉得写得还是不够清楚。但大体是投上海上市的公司债,面向中高信用评级的,公式也只是为了反馈报告期内债券的市值和收益情况,也是个慢牛品种,就是流动性一般。

-总结-

从以上分析来看,可转债是与股市有联动的,其他国债、地方债、城投债、公司债大体上能够获得与股市不同的运行风格。综合来看,地方债是比较均衡的,收益与稳健都有。

股市没行情的时候,债券就算收益没那么夸张,但也能让本金不亏损并填上通胀的坑。目前来看,上半年宏观经济低于预期的情况下,三季度A股是否总体有行情,市场分歧还是比较大的。如果不善于把握局部机会,那么看看关注下债券类ETF,预期放在积沙成塔、规避不确定性带来的风险,未尝不是君子所为。

今天木鱼过了一下主流债券类ETF,完全分享给大家,水平有限,但也希望各位觉得多少有点参考价值!

我是木鱼ETF,专注于ETF投资研究!支持木鱼,就点赞转发赞赏关注评论分享做起来吧,篇篇纯原创真心不容易!

大小切换有啥逻辑?这些ETF基金有“小”风格值得关注

过去两年最强的宽基ETF上市了!小票利器也有三个问题不可不知

七条心得!宽基ETF要用好也要选对时候

风暴中这类ETF基金的配置价值凸显,平衡A股疯性值得关注

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com