养殖板块行情分析(养殖业中报总结)

【摘要】

养殖业2022上半年季度环比业绩改善,二季度亏损显著收窄,下半年景气改善可期。猪、鸡、动保、宠物四大细分赛道投资机会初现。

养殖业:畜禽价格上半年整体低迷,猪价从年初下行至 12.12 元/公斤,4 月触底反弹,至6月底上行至17.37 元/公斤;禽肉价格亦整体承压,自6月以后开始走高。

叠加大宗商品原材料价格2022H1 维持在高位水平,新冠疫情对消费端有一定冲击,作为中游的养殖企业多数在2022Q1 深度亏损,Q2 较明显减亏。

2)企业现金流压力较大,多数企业出栏量虽然保持增长,但增速显著放缓,企业经营重点多由规模扩张转为精细管理降本增效。目前养殖行业最困难时期已 过,预计企业会逐渐恢复产能扩张。

3)生猪养殖随产能去化(21 年 7 月至 22 年 4 月)传导,供给仍然偏紧,仍处于新一轮周期上行阶段;禽养殖中黄羽鸡景气度有望延续,白羽鸡底部基本确认。猪禽景气改善可期,看好养殖产业链公司盈利改善和估值修复。

养殖后周期:由于动保和饲料行业有后周期属性,受养殖疲软拖累,2022H1整体业绩承压。饲料企业部分在前期积极拓展养殖业务,在周期下行阶段承受较大亏损。

龙头企业表现出一定的经营韧性,海大集团 2022H1 实现饲料业务收入363.93 亿元,同比 20.9%;实现饲料对外销售 915 万吨,同比 9.0%,市占率持续提升。预计随养殖景气度提升,后周期行业有望持续受益。

宠物:上半年营收稳步增长,二季度利润增长显著,国内宠物市场方兴未艾。 我国宠物市场未来将保持 10%以上增速,渗透率低,市场空间大,同时疫情下 宠物消费彰显韧性。

短期来看人民币汇率贬值利好出口企业,叠加宠物公司上 市潮带来的板块效应;长期来看,国产品牌持续发力产品创新、渠道铺设,自 有品牌塑造成效显现。佩蒂股份 2022H1 实现营业收入 8.46 亿元,同增 18.93%,归母净利润 9044 万元,同增 39.23%。

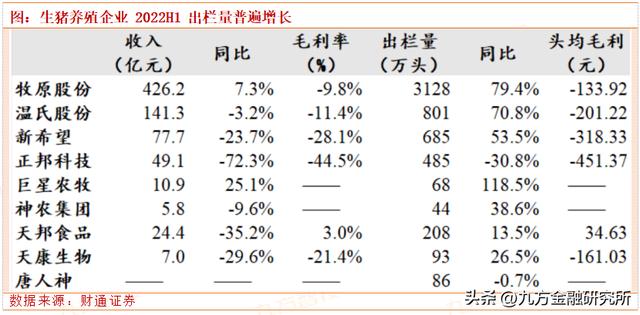

2022H1生猪养殖行业毛利率-2.76%,同比-14.99pct,Q2 毛利率为 1.62%;2022H1 净利率-12.15%,同比-14.54pct,Q2 净利率为-4.35%;2022H1 行 业 ROE 为-13.92%。随猪价反弹,Q2 企业盈利水平大幅改善,除正邦科技外毛利率均为正。期间费用率中,行业财务费用率呈上行趋势。

多数企业生猪出栏量同比增长,巨星农牧/牧原股份/温氏股份增速最 快,分别为 118.5%/79.4%/70.8%。头均毛利方面,天邦食品为 34.63 元/头,其次是牧原股份,头均毛利为-133.92 元/头,较明显好于行业其他公司。

禽类养殖行业,上半年,圣农发展/立华股份/仙坛股份分别实现收入 75.27/57.58/20.23 亿 元,同比 11.2%/9.0%/39.9%。行业 2022H1 实现归母净利润-9.05 亿元,Q2 为-1.47 亿元,显著减亏,利润承压主要系2022 年H1 整体鸡价低迷,其中圣农发展、立华股份、仙坛股份 2022H1 分别实现净利润-0.99/-1.55/0.17 亿元。

从毛利率看,圣农发展/立华股份/仙坛股份 H1 毛利率分别为 5.36%/7.18%/0.23%;2022H1 行业净利率-5.53%,同比-9.16pct,Q2 为-1.71%;2022H1 行业 ROE 为-3.46%。行业期间费用率较为稳定。

动保行业,中牧股份、普莱柯、生物股份、瑞普生物、科前生物 22H1 分别实现收入 25.97/5.13/6.42/9.08/3.94 亿元,同比 0.5%/-11.5%/-23.6%/-12.7%/-27.8%;

归母净利润 7.41 亿元,同比-39.6%,Q2 为 3.26 亿元,同比-32.6%,中牧股份、普莱柯、 生物股份、瑞普生物、科前生物分别实现净利润2.57/0.80/1.05/1.40/1.59 亿元,同 比-18.9%/-50.9%/-59.3%/-31.3%/-44.4%。

2022H1,动保行业毛利率 38.8%,同比-7.9pct,Q2 为 36.07%;2022H1 净利率 15.4%,同比-7.8pct,Q2 为 12.55%;2022H1 ROE 为 3.85%。行业期间费 用率基本保持稳定。

宠物行业,标的上选择 4 家上市公司整体计算(佩蒂股份、中宠股份、源飞宠物、依依股份)。2022 年上半年实现营业收入 37.15 亿元,同比 23.0%,单二季度实现收入 18.76 亿元,同比 18.7%;2022H1 实现归母净利润 3.26 亿元,Q2 为 1.98 亿元,二季度相比一季 度环增 53.6%。

2022H1,宠物板块毛利率 20.4%,同比-1.8pct,Q2 为 21.08%;2022H1 净利率 9.2%,同比 0.5pct,Q2 为 10.81%;2022H1ROE 为 2.72%。行业管理费 用率和销售费用率保持相对稳定,财务费用率因汇率波动呈下降趋势。

国内宠物行业方兴未艾,大部分公司积极扩张产能,拓宽产品生产线。 对比宠物行业企业海内外收入情况,2022H1,中宠股份/佩蒂股份/源飞宠物/依依 股份分别实现海外业务收入11.42/7.36/4.56/7.02 亿元,占营收比例分别为71.83%/87.04%/95.25%/95.95%;

此外,今年二季度以来美元对人民币即期汇率一 直处于上升通道,人民币贬值利好出口企业,而国内几家宠物上市公司,均以海 外业务为主,汇兑收益不同程度增厚了公司利润。

总体而言,预计 9 月在生猪出栏量环比继续下降,需求确定性好转的 背景下,叠加二次育肥、压栏等因素的影响,生猪供给量的不足一定会在价格 端有所反应,并且价格反应一旦开始大概率是剧烈的,坚定看好后续猪价表现,高点大概率突破前期新高。

同时,密切关注非瘟疫苗研发进展,紧盯潜在受益标的。从投资角度,可以重点关注积极参与前期研发的平台型、创新型动保企业普莱柯、以及历史上多次在重大动物疫病防控中发挥关键角色的央企动保龙头中牧股份,禽用疫苗瑞普生物,猪用业务占比前列、产品需求弹性更为突出的科前生物和回盛生物。

参考资料:

20220903-财通证券-农林牧渔行业半年报总结—养殖链景气改善可期,宠物经济持续上行

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:吴清淳(登记编号:A0740622030004)(投顾证号)

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com