复旦微电科创前途(国产PFGA行业翘楚复旦微电)

近几年半导体行业一直维持高景气度,在全球“缺芯”影响下,下游应用市场的需求十分旺盛,国内FPGA头部厂商上海复旦微电子集团股份有限公司(以下简称“复旦微电”,688385.SH)业绩也迎来大幅增长。

复旦微电近期发布了2021年度业绩报告,2021年实现营业收入25.77亿元,同比增长52.42%;净利润5.14亿元,同比增长287.20%;扣非后净利润4.44亿元,同比增长1013.88%。

年报显示,公司主要产品有安全与识别芯片、非易失性存储器芯片、FPGA(可编程门阵列)芯片、智能电表芯片等四条成熟产品线,产品供应30多个国家和地区,被广泛应用在金融、城市公共交通、电子证照、移动支付、网络通信、工业控制、智能电表,物联网及高可靠应用等众多领域,公司客户包括三星、LG、VIVO、海尔、海信、联想等国内外知名厂商。

背靠复旦 行业景气度拉升业绩

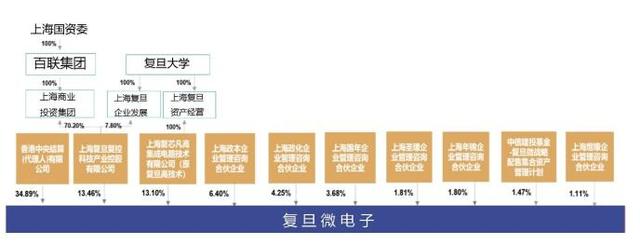

复旦微电成立于1998年,由复旦大学“专用集成电路系统国家重点实验室”、上海商业投资公司联合发起创立。早在2000年即登陆香港联交所,成为国内第一家IC设计上市公司,2021年8月份挂牌科创板,形成目前“A H”资本格局。

根据2021年年报,上海复旦复控科技产业控股和上海复芯凡高集成电路(原上海复旦高技术)分别持股13.46%和13.10%,为第二、三大股东,背后资方上海国资委和复旦大学分别间接持有9.45%和14.15%的股份。此外上海圣壕、上海煜壕、上海煦翎、上海壕越均为公司员工持股平台,合计持有公司3517.20万股份,持股比例为5.07%。股权结构较为分散,不存在控股股东及实际控制人。

图表1:复旦微电股权结构图

(来源:wind.公司年报)

作为复旦系企业,不仅复旦大学间接持有其股份,相当数量的高管和核心技术人员也出身复旦大学。自然人持股比例最高的是蒋国兴和施雷,2人分别持有0.88%的股份,董事长蒋国兴曾任复旦大学产业化与校产管理办公室主任,1998年7月加入复旦微电,现任董事长、执行董事;施雷则于1998年加入复旦微电,现任执行董事/总经理。

在2020年之前,复旦微电的经营业绩其实并不好看,2017年—2019年,其净利润连续3年下滑,特别是2019年出现亏损。

图表2:2017-2021年营收/归母净利润

(来源:Wind,公司年报整理)

根据公司招股说明书,2019年亏损是由于市场竞争加剧下、综合毛利率下降、研发投入增加、存货跌价准备增加等因素导致亏损,2020年随着存储芯片市场价格回升、金融IC卡市场企稳,因而扭亏为盈。

同时公告的2022年一季度业绩预告,预计营业收入约为7.5亿—8.2亿元,同比增49.40%—63.34%,净利润约1.95亿元—2.5亿元,同比增125.72%—189.38%,业绩继续增长。

2021年财报显示,公司的毛利率和净利率均得到提升,受益于新产品推出和部分产品单价上调,综合毛利率较上年提升12.95个百分点,净利率提升12.2个百分点。

图表3:2017-2021年净利率/综合毛利率情况

(来源:Wind)

2021年公司几大产品线中,安全与识别芯片业务实现营收8.22亿元,毛利率为51.1%;非易失性存储器业务营收7.21亿元,毛利率为55.7%;智能电表芯片业务营收2.96亿元,毛利率为56.6%;FPGA芯片业务营收4.27亿元,毛利率为84.7%;集成电路测试服务营收2.41亿元,毛利率达 53.9%。各个业务线毛利率均达到50%以上,尤其FPGA芯片毛利率最高,说明公司核心技术的产品盈利能力在不断增强。

图表4:2018-2021年各业务收入占总营收比例

(来源:Wind、公司年报)

而且从近几年各条业务占营收的比重不难看出,FPGA芯片、智能电表芯片占营收比重逐年增加。

2021年年报销量数据显示,安全与识别芯片、非易失性存储器芯片、智能电表芯片、FPGA芯片四块产品的销量分别为15.2亿颗、10.9亿颗、7190万颗、6333.51万颗,整体平均产销率为97%。

其中智能电表芯片由于市场供不应求,产销率为106.34%,相应库存减少,其他产品产销率未达100%,因此库存量有所增长。

图表5:2021年度产销数据

(来源:公司年报)

根民生证券最新研报,复旦微电的智能电表MCU(微处理器),在国家电网单相智能电表MCU芯片市场份额中,占比排名第一,累计出货量超4亿颗,其它客户包括江苏林洋、威胜集团、杭州海兴、宁波三星、浙江正泰、河南许继、杭州炬华、深圳科陆等国内电表厂。

作为Fabless(无晶圆厂模式)芯片设计厂商,人才和技术研发是源动力,2018-2021年复旦微电研发投入分别为4.43亿元、5.50亿元、5.29亿元和7.49亿元,占营收比例分别为31.13%、37.35%、31.31%和29.06%,2021年同比增加41.46%。

截至2021年底,公司研发人员合计830人,占公司总人数的比例为54.21%。同时在2021年12月实施了股票激励计划,向符合条件的565名核心骨干授予893万股,行权价格为18元/股,行权的条件为2021—2024年4个会计年度业绩目标,营业收入较2020年增长分别不低于40%、65%、90%、120%,销售毛利较2020年增长不低于50%,65%,90%、120%。

该股票激励计划推出,一方面是基于对未来几年业务高成长的信心,另一方面加强优秀技术人才与企业长期绑定,有助于持续稳定发展。

国内FPGA行业翘楚

FPGA拥有软件可编程性、灵活性、低延迟性、硬件并行性等特性,在新品开发上市的周期成本上具有很大优势,用于升级迭代频繁的应用领域,因此是比较理想的解决方案。

目前全球FPGA市场呈三大寡头垄断竞争格局,国外厂商赛灵思(Xilinx),阿尔特拉(Altera)、莱迪思(Lattice)合计占80%以上的市场份额。

复旦微电在国内FPGA芯片设计领域处于领先地位,根据官网介绍,公司于2004年开始在FPGA领域投入研发,2016年推出65nm千万门级FPGA产品,2018年推出国内首家28nm亿门级FPGA芯片,填补了国产高端FPGA的空白,目前在该领域拥有一百多项发明专利。

由于复旦微电产品线比较丰富,既要面对赛灵思、阿尔法特(Intel收购)等国际巨头的竞争,也要面对安路科技、紫光同创等国内企业的竞争。

从FPGA产品的工艺制程、门级规模、SerDes 速率(串行器和解串器)等重要性能指标看,

复旦微电产品的性能参数已经可以比肩赛灵思,与国内厂商对比已经走在前列。

图表6:国内外主要FPGA厂商产品性能

(来源:SEMI,赛灵思官网、公司官网)

截至2021年底,公司基于28nm工艺制程的相关FPGA产品,累计销售超过300家客户,包括通信领域、工业控制领域、高可靠数据中心等领域。

同时年报显示,复旦微电正在积极开展新一代基于14/16nm工艺制程的10亿门级产品开发,同时进一步丰富28nm制程的FPGA及PSoC(嵌入式可编程)芯片种类以拓展新的市场,保持公司在国产FPGA技术上的领先地位。

在最新公布的2月底接待投资者调研纪要中,该公司董秘提到14/16nmFPGA芯片研发进度,将在2022年完成流片并提供产品初样,2023年实现产品量产。公司也在开辟车规级MCU产品、白电MCU产品等方面的新市场、新应用,新产品PSoC(嵌入式可编程)芯片2021年已实现千万级别销售。

对于复旦微电FPGA业务,民生证券电子行业首席研究员方竞认为,参考国外厂商赛灵思最大的几个业务板块:宇航与防务、工业与检测、测试与测量,作为对标,FPGA芯片是特种装备产业链上游环节的核心,在高可靠集成电路领域具有广阔的市场空间。复旦微电是国内最早推出亿门级 FPGA 产品的厂商,拥有较好的技术溢价和品牌。

高速增长下的隐忧

根据复旦微电披露的2021年ESG报告,2021年员工薪酬增长率为18.87%,而2019年、2020年薪酬增长率分别为5.40%、15.93%。2019年员工流失率一度达到12.45%,2020年薪酬增长15.93%后,员工流失率降至7.97%,然而2021年尽管薪酬增幅高达18.87%,但员工流失率仍然达到12.77%。

国内芯片行业发展的一大瓶颈是人才短缺问题,企业间对研发人才的竞争十分激烈,如果没有好的人才激励政策,将面临核心人才流失的风险,致使企业无法保持持续的创新能力。

同时值得关注的是,2021年财报中应收账款达到4.69亿元,应收票据为3.79亿元,两者合计占营收比例30%,同时固定资产总计5.69亿元,较年初3.47亿增长40.2%,作为一家轻资产的芯片设计公司,固定资产增多或将拉低资产收益率,影响二级市场的估值水平。

另外查询公司招股说明书和2021年财报,2018、2019、2020、2021年计入当期损益的政府补助金额分别为1.14亿元、9611.79万元、1.12亿元和8898万元,对业绩影响较大,值得投资者注意。

各种因素博弈之下,加之A股目前整体处于弱势环境,公司在二级市场的表现差强人意,自2021年8月4日登陆科创板后,挂牌当日股价到达62.5元/股的高点,然后开始持续回调,截至2022年4月14日股价报收48.8元/股,目前最新总市值397.72亿元。

本文源自投资者网

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com