一文捕捉有色金属投资机会:有色金属行业研究与中期投资策略

(报告出品方/作者:中信建投)

一、有色金属市场表现回顾2021 年稀土、锂和铝板块表现较好

2021 年初至今(截止 2021 年 6 月 18 日),沪深 300 下跌 2.1%,有色指数上涨 8.8%,跑赢大盘 10.9 个百分 点。有色板块中,表现最好的是稀土板块,上涨 47.6%,跑赢有色行业 38.8 个百分点;其次为锂板块,上涨 25%, 跑赢有色行业 16.2 个百分点;再次为铝板块上涨 19.22%,跑赢有色行业 10.4 个百分点。

有色个股中,年初至今涨幅最大的是云铝股份,上涨 58%;其次为鼎胜新材,上涨 50%;再次为北方稀土, 上涨 49%。

2021 年工业金属、能源金属和稀有金属价格表现较好

从金属价格来看,2021 年初至今(截止 2021 年 06 月 18 日)工业金属价格普遍上涨,其中铜价较年初上 涨 18%,铝价较年初上涨 20%,锡价较年初上涨 47%;能源金属价格表现较好,锂价较年初上涨 66%,钴价较年初上涨 38%;贵金属中钯较年初上涨 3%,银价较年初持平,金和铂价格小幅下降;稀有金属中,钼较年初上 涨 60%,镁较年初上涨 29%;稀土中,氧化镝价格上涨 19%,氧化镨钕价格上涨 15%。

二、锂行业:高镍时代带来氢氧化锂需求大幅提升高镍:提升续航里程需求下最可行方案

提高电池的能量密度,在一定程度上就能提升新能源汽车的续航里程。到 2020 年,动力电池单体能量密度达到 300Wh/kg 以上,力争实现 350Wh/kg;到 2025 年,动力电池系统能量密度达到 350Wh/kg。目前来看,国内能量密度较高的几款动 力电池单体都还未能达到 300Wh/kg 以上水平。

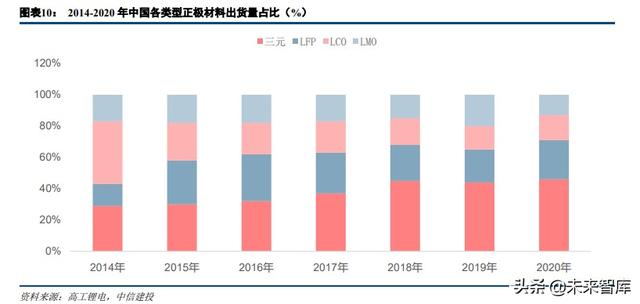

目前来看,改善电池单体的能量密度,主要依靠改变电池的化学体系。电池的能量密度主要受制于 电池的正负极。由于目前负极材料的能量密度远大于正极,所以提高能量密度就要不断升级正极材料。 市场上商业化的主要正极材料包括钴酸锂 (LCO)、锰酸锂(LMO)、镍钴锰(NCM)、镍钴铝(NCA)、磷酸铁 锂(LFP)。受到对续航里程要求提高的影响,三元材料占比不断提升,2020 年三元正极材料市场占比 46%, 相比 2019 年下降 2 个百分点,市场份额占比最大。

电池中增加镍的含量可以提升能量密度,高镍电池可以增加续航里程。从几种典型三元材料中可以看 出,镍的占比越来越高,意味着电芯的比容量就越高。而根据现有的技术条件,磷酸铁锂和 NCM622 以 下的正极材料很难达到 300Wh/kg 高能量密度的要求。

目前来看,高镍是提升续航里程需求下最可行方案。根据高工锂电数据,2017 年 NCM 811 高镍三元 材料在三元材料中的份额仅为 1%,而到 2020 年 NCM811/NCA 为代表的高镍三元材料在三元材料中的份 额已达 22%。根据今年 1 月份装机数据来看,100%采用高镍三元的有 4 家:特斯拉、理想智造、海马汽车、长江汽车,其次是广汽丰田和广汽自主的使用比率也较高,可以达到 80%以 上。高镍三元材料已经成为高能量密度电池主流趋势。

氢氧化锂是高镍三元必需原材料

从原料端来看,普通三元和高镍三元最大的区别在于普通三元材料的锂源采用碳酸锂,而高镍三元采用的 是一水合氢氧化锂。高镍三元材料的前驱体较难合成,目前国内只有少数几家企业和国外龙头企业掌握了量产 的技术,而普通三元材料前驱体的合成工艺已经较为成熟。

碳酸锂(Li2CO3)是一种白色疏松的粉末,熔点在 618℃,属于盐类物质,易溶于水,呈弱碱性,弱腐蚀性; 而一水合氢氧化锂(LiOH·H2O)是一种白色单斜小结晶,具有强碱性、较强腐蚀性,能溶于水,熔点 462℃, 易吸收空气中二氧化碳而变质。

从制备工艺上来看,由于高镍三元材料烧结温度不能太高,一般不超过 800℃,采用碳酸锂为原料时,碳 酸锂热分解不完全,造成高镍三元材料表面残留碳酸锂太多,使高镍三元材料表面碱性太强,对湿度敏感性增 强;氢氧化锂的熔点比碳酸锂更低,对高镍正极的低温烧结更有利。使用氢氧化锂进行烧结能有效避免一氧化 碳产生,同时可以在更低的温度进行烧结,有利于电池的一致性。

从形貌表征来看,以氢氧化锂制备的三元材料形貌表征更为规整。通过观察不同锂源制备的三元材料的 SEM 形貌,以氢氧化锂制备的三元材料晶粒边界更为规整清晰,颗粒均匀。

从电化学性能来看,采用碳酸锂制备的三元材料,首次放电比容量达到 165mAh/g,400 次循环,容量保持 率达到 86%左右,而采用氢氧化锂所制备的三元材料,首次放电比容量达到 171mAh/g,400 次循环,容量保持率达到 91%。从整个循环过程来看,以氢氧化锂为锂源的材料循环曲线更为平滑稳定;以碳酸锂为锂源的材料约 350 次循环后容量衰减逐渐加快。所以,使用氢氧化锂更容易得到高品质高镍正极材料。

对于普通三元正极(6 系及以下),虽然氢氧化锂的反应活性强,反应温度低,但由于其锂含量波动较大, 且腐蚀性强,所以普通三元正极通常使用碳酸锂作为锂源,而对于高镍三元正极而言(尤其是 8 系以上),由于 煅烧工艺和产品性能的原因,高镍三元正极通常使用一水合氢氧化锂作为锂源。

氢氧化锂制备的核心在于低成本原料

根据原料来源不同,目前氢氧化锂的制备主要有两种:锂辉石制备氢氧化锂和盐湖制备氢氧化锂。锂辉石 可一步生产电池级氢氧化锂;盐湖的成熟工艺是首先生产碳酸锂、再苛化生产氢氧化锂。

以锂精矿为原料, 通过“一步法”生产氢氧化锂(也称“冷冻法”),是国内企业主要的氢氧化锂生产方式。目标明确的企业可以直接布置氢氧化锂产线,将锂精矿经过煅烧、焙烧、浸出、除杂等流程直接得到电池级氢氧化锂。也有部分企业选择将前端回转窑共用,后端分别布置碳酸锂产线和氢氧化锂产线,根据碳酸锂和氢氧化锂的具体生产计划将中 间产品硫酸锂按比例分配至不同产线进行生产,实现所谓的“柔性产能”。

硫酸锂法是目前国内以锂辉石生产氢氧化锂最为成熟的生产工艺。硫酸锂法生产氢氧化锂回收率较高,可连续生产,并能实现自动化控制,产品性能稳定,生产成本低。硫酸锂法采用物理冷冻的方法实现芒硝与氢氧化锂的分离, 具有流程短、工艺成熟可靠、综合效益高等优点,但也存在能耗高、产品质量难以达到优级标准等弊端。

盐湖制备氢氧化锂的方式主要是碳酸锂苛化法。碳酸锂苛化法是目前国外生产氢氧化锂的主流工艺之一,具有生产流程短,能耗低,物料 流通量小等优点,但对原料纯度要求较高,除杂工序繁琐,回收率偏低。目前占据全球氢氧化锂市场主要份额 的 Livent、雅宝及 SQM 等三家公司中,前两家产品均以苛化法生产。

以锂辉石生产法为例,我们对氢氧化锂的直接生产成本进行核算。氢氧化锂生产过程中所使用的主要原辅材料为锂辉石精矿、硫酸、纯碱、烧碱、碳酸钙等;产品生产过程中主要能源消耗有两大方面:一是设备运转的电能消耗;二是生产过程中的热量消耗。各企业氢氧化锂直接成本集中在 3.8-4.1 万元/吨,而锂辉石原材料的成本占据了氢氧化锂直接成本的 80%左右,所以 对氢氧化锂企业而言,原材料的获取成本起到至关重要的作用。

氢氧化锂:20 年在产产能 23 万吨,25 年或增至 58 万吨

氢氧化锂需求:动力电池拉动未来氢氧化锂需求

动力电池需求:预计 25 年需求有望达到 57 万吨

我们对不同电池计算相应的氢氧化锂需求量,1Gwh NCA 电池理论上需要 620 吨氢氧化锂,1Gwh NCM811 电池理论上需要 685 吨氢氧化锂,1Gwh NCM622 电池理论上需要 738 吨氢氧化锂,由于实际过程中还涉及到 损耗问题,因此厂家实际生产时所需氢氧化锂数量会高于理论值。

假设国内 NCA 和 NCM 811 均采用氢氧化锂,6 系电池中部分采用氢氧化锂,海外 6 系以上电池均采用氢氧化锂。根据测算2021 年动力电池领域氢氧化锂需求为 11 万吨,受益于新能源车数量和单机带电量提升,预计到 2025 年动力电池领域氢氧化锂需求有望达到 57 万吨。

消费电池需求:预计未来增速维持在 4%以内

根据数据测算,由于 3C 数码产品消费增速放缓,消费电池出货量需求维持在 4%以内的增长,假设消费电池耗费氢氧化锂按同比例增长,则预计到 2025 年氢氧化锂需求为 2.5 万吨。

工业用途:润滑脂用氢氧化锂保持 2%平稳

2019 年润滑脂用氢氧化锂需求为 2.1 万吨,预计未来保持 2%的平稳增速增长, 到 2025 年润滑脂用氢氧化锂需求为 2.3 万吨。

供需缺口:高端氢氧化锂市场 2023 年首次出现供给缺口

由于 2021 年产能集中释放,供给开始呈现过剩状态,预计 2021 年供给盈余 11 万吨,但电 池级氢氧化锂的原材料为锂辉石矿,而 2021 年全球锂矿供给增量有限,或出现氢氧化锂产能利用率较低的问题, 全年对氢氧化锂价格保持偏乐观的判断。随着新能源车的逐步放量和高镍三元电池的渗透率提升,到 2025 年氢氧化锂市场开始出现短缺格局,预计短缺 11 万吨。

三、钴行业:供给继续改善,需求不断恢复供给改善:龙头企业产量下滑

钴矿储量:全球储量变化不大,地区分布不均衡

全球钴矿储量总量近年变化不大。2002 年以来全球钴矿储量总量变化不大,基本维持在 700 万吨左右,截至 2020 年底全球钴储量在 710 万吨(金属量)。钴矿分布不均衡,刚果(金)是储 量 360 万吨,全球占比 51%,其次为澳大利亚,储量 140 万吨,全球占比 20%;古巴钴矿储量全球第三,储量 50 万吨,全球占比 7%,全球其他地区储量占比均小于 5%,中国钴矿储量仅为 8 万吨,占全球比重的 1%。

钴矿主要伴生于铜矿和镍矿中。伴生于铜矿中的钴矿约占 44%,伴生于镍矿中的钴约占 50%, 其余钴矿来源占比在 6%左右。钴矿伴生的特 性,使得企业投资钴矿时,本质上是投资铜矿和镍矿,投资规模较大,所以从长期看,钴矿供给增长较难。

钴矿产量:地区看刚果(金),企业看嘉能可

刚果(金)钴矿产量占全球的 66%,是全球钴矿供给的核心区域。2020 全球钴矿产 量(金属量)为 14 万吨,其中刚果(金)钴矿产量为 9.5 万吨,全球占比 68%;澳大利亚钴矿产量为 0.57 万吨, 全球占比 4%;古巴钴矿产量 0.36 万吨,全球占比 3%。刚果(金)是全球钴矿供给的核心。

从企业层面来看,钴矿产量主要集中在嘉能可、洛阳钼业、欧亚资源、淡水河谷等国际巨头中,其中嘉能可是全球最大的钴生产商,钴产量最大,2020 年产量为 2.74 万吨,其次为洛阳钼业,产量为 1.54 万吨,前三大供应商占比全球总供应量的 46%。未来几年中,欧亚资源 RTR 项目和嘉能可 Mutanda 复产将带来新增供给。

嘉能可:全球最大的钴生产商,2020 年钴产量 2.74 万吨,产量下降的原因在于 Mutanda 处于检修期停产状 态,根据 USGS 数据,2020 年全球钴产量 12 万吨,嘉能可钴产量占 2020 年全球钴产量的 23%左右,其中 Kantaga矿2.39 万吨,INO 0.06 万吨,Murrinmurrin 矿 0.33 万吨。根据公司公告,2021 年一季度实现钴产量 0.68 万吨, 预计 2021 年全年产量 3.3-3.7 万吨。

洛阳钼业:全球第二大钴矿生产商。公司于 2016 年收购 Freeport-McMoRanInc.(自由港麦克米伦公司)旗 下位于刚果(金)境内的 TFM 铜钴矿 56%股权,成为全球第二大钴生产商,并于 2017 年公司通过独家购买权协议锁定 BHR 间接持有的 TFM24%少数股权。矿区面积超过 1,500 平方公里,业务范围覆盖铜、钴矿石的勘探、 开采、提炼、加工和销售,拥有从开采到加工的全套工艺和流程,主要产品为电解铜和氢氧化钴。Tenke 矿钴产 能为 1.68 万吨,2017 年-2018 年产量为 1.64 万吨和 1.87 万吨。2020 年钴产量为 1.54 万吨, 2021 年钴产量为 1.65-2.01 万吨。

欧亚资源:欧亚资源刚果(金)钴项目主要包括 BossMining 矿和 RTR 钴项目,BossMining 钴产量在 2000-3000 吨左右,2019 年年停产。RTR 项目是近两年钴行业主要增量项目,RTR 一期钴产能为 1.4 万吨,2018 年 Q4 开始生产,2020 年公司钴产量 1.2 万吨,2021 年有望达到 1.8 万吨。

2021 年以来铜镍钴价格上扬有利于刺激供应增长,2021 年钴矿原料增长主要来自于嘉能可、 洛钼、ERG 和 Shalina 等企业,还有宁波力勤的镍钴湿法项目有望在 2021 年下半年投产。然而从目前来看,民采矿产量仍有望持续下降,抵消一小部分增量,预计 2021 年钴原料产能将从 2020 年的 13.3 万吨增长至 14.5-15 万吨。

需求向好:消费电子电池和动力电池拉动钴需求增长

根据安泰科和 CDI 的数据,全球钴需求主要集中在电池、高温合金和硬质合金等领域。2006 年到 2020 年, 全球钴需求从 5.6 万吨增长至 14.1 万吨。从各领域需求来看,电池行业是对钴的需求增长最快的行业,2006 年 -2020 年电池对钴的需求从 1.8 万吨增长至 9.7 万吨,年均复合增长率 13%;同期高温合金对钴的需求分别由 1.3 万吨增长至 1.4 万吨,年均复合增长 0.6%。结构上看,2020 年电池、高温合金、硬质合金、催化剂和陶瓷需求 占比分别为 69%、10%、5%、4%和 4%。

消费电子:5G 手机带电量提升及或将引发的换机潮

钴下游需求中最大的是电池,主要分为消费电子电池和动力电池。

从手机出货量增速来看,2017 年全球手机出货量首次出现负增长,属于需求量较为稳定的 产品,2020 年全球手机出货量为 12.9 亿部,同比下滑 5.9%,随着全球疫情得到控制,全球智能手机出货量有望恢复正增长,2021 年智能手机出货量将同比增长 6.5%,达到 12.8 亿部;

消费电子近年来需求量增速较平稳,其对钴需求的拉动主要体现在两个方面:1)5G 手机单机带电量的提升;2)5G 手机或将引发换机潮。

从单机带电量来看,我们统计主要品牌 4G 手机和 5G 手机的电池容量情况,5G 手机的带电量 较 4G 手机提升在 5%-13%之间。单机带电量的提升将提高钴的单机用量。2019 年以来中国 5G 手机出货量占比不断提升,从 2019 年 8 月的 1%提升至 2021 年 2 月的 69%,手机出货量结构的改变将提升钴用量。

除手机外,从平板电脑和 PC 出货量来看,2020 年疫情促使居家办公,2020 年平板电脑出 货量 1.64 亿部,同比增长 13.8%,PC 出货量 3.03 亿部,同比增长 13.1%,预计 2021 年维持温和增长。

新能源汽车:中国 欧洲新能源车需求继续强势

钴在新能源汽车行业主要用于新能源汽车动力电池,新能源汽车电池分为两大类:磷酸铁锂电池和三元动 力电池,其中磷酸铁锂电池不含钴,主要用于新能源客车,三元动力电池含钴,主要应用于新能源乘用车。

2020 年全球新能源汽车销量约为 312 万台,同比增长 41%,中国市场累计销量为 127.19 万辆,占比为 40.7%;欧洲市场累计销量为 136.71 万辆,占比为 43.8%;全球新能源汽车销量继 1 月份出现了良好开端后,2 月份全球新能源汽车销量同比暴增 136%至 26.97 万辆,其中纯电动车同比暴涨 139%至 17.3 万辆,2021 年全球新能源汽车销量有望突破 400 万辆。预计 2025 年全球新能源汽车销量增长至 1200 万辆,年均复合增长率将达到 32.6%。

2020 年全球钴矿产量 13.3 万吨,精炼钴产量 14.4 万吨,预计 2021 年全球钴矿产量 14.5 万吨,同比增长 9%,精炼钴产量 15.9 万吨,同比增长 10%。钴消费方面,预计 2021 年全 球钴消费量 14.6 万吨,同比增长 4%,精炼钴小幅过剩 1.3 万吨。

四、镍行业:供给受限,需求增长,过剩收窄镍产业链简介

镍产业链包括上游镍矿开采、中游冶炼、下游加工和终端应用等 4 个环节。上游镍矿分为硫化镍矿和红土镍矿两大类,硫化镍矿通常用于生产镍精矿,进一步冶炼成电解镍;红土镍矿主要用于生产镍铁,也可以用于生产氢氧化镍,进一步生产硫酸镍。镍的中游产品主要包括电解镍、镍铁和硫酸镍,镍铁和电解镍主要用于不锈钢的生产,不锈钢主要应用于厨卫器具,电梯机械等终端;硫酸镍主要应用于三元前驱体和电镀材料的生产,三元前驱体用于生产新能源汽车电池,是未来镍需求的重要增长 点,电镀材料主要用于生产各类电镀件产品。

镍的供给由原生镍和再生镍两部分构成,2015 年-2019 年中国不锈钢生产中再生镍占 40%左右。原生镍根据含镍量高低可以进一步分为高品位镍和低品镍两类,高品位镍由硫化镍矿或部分红土镍矿生产,包括电解镍,镍丸、羰基镍和化合物等;低品位镍由红土镍矿生产,包括镍铁,NPI和氧化镍等。

供给分析:镍矿禁止出口影响全球原料供给

镍矿储量:全球储量 9400 万吨,红土镍矿占比 72%

2020 年全球镍矿储量 9400 万吨,印度尼西亚占比 22%。从区域分布来看,全球镍矿主要分布在澳大利亚,巴西和俄罗斯等国,其中印度尼西亚镍矿储量 2100 万吨,全球占 比 22%;澳大利亚镍矿储量 2000 万吨,全球占比 21%;巴西镍矿储量 1600 万吨,全球占比 17%;俄罗斯镍矿 储量为 690 万吨,全球占比 8%;中国镍矿储量 280 万吨,全球占比 3%。

全球镍矿中红土镍矿占 72%。镍矿分为硫化镍矿和红土镍矿,硫化镍矿是指在矿石中镍金属以硫化物形式存在的矿石,红土镍矿为硫化镍矿岩体风化―淋滤―沉积形成的地表风化壳性矿床,全球探明储量镍矿资源中红土镍矿占比 72%,硫化镍矿占比 28%。硫化镍矿主要分布在南非(占比 28%)、加拿大(占 比 19%)、俄罗斯(占比 17%)、澳大利亚(占比 10%)、中国(占比 5%)等国家。红土镍矿主要分布在赤道附 近的印度尼西亚(占比 19%)、澳大利亚(占比 18%)、菲律宾等(占比 10%)、巴西(占比 8%)等国家。

镍矿产量:2020 年全球镍矿产量 250 万吨

全球镍矿产量 250 万吨,印尼占比 30%。2010 年全球镍矿产量为 159 万吨,2020 年增长至 250 万吨,年均复合增长率为 5%。从区域分布来看,全球镍矿产量主要分布在印尼、菲律宾、俄罗斯和新喀里多尼亚等地,其中印尼是全球第一大镍矿产地,2020 年镍矿产量 76 万吨,占比全球 30%;菲律宾 32 万吨,占比全球 13%;俄罗斯 28 万吨,占比全球 11%;中国 12 万吨,占比全球 5%。

全球高品位镍产量 100 万吨,低品位镍产量 153 万吨。原生镍包括高品位镍和低品镍两类,高品位镍由硫化镍矿或部分红土镍矿生产,包括电解镍,镍丸、羰基镍和化合物等;低品位镍由红土镍矿生产,包括镍铁(镍含量大于 15%),NPI(镍含量小于 15%)和氧化镍等。2010 年-2020 年全球高品位镍产量由 91 万吨增长至 100 万吨,年均复合增长率 1%;同期低品位镍产量由 58 万吨增长至 153 万吨,年均复合增长率 10%,中国和印尼是全球镍铁(低品位镍)主要生产国,2020 年分别占比全球产量的 33%和 39%。

青山控股:全球最大镍铁生产商

青山控股为全球最大不锈钢生产企业,其产品涵盖镍原材料到终端不锈钢、电池产品全产业链,2016 年实现营业收入 1028 亿元,2020 年增长至 2908 亿元,年均复合增长率 38%。青山集团 2008 年建立世界第一条 RKEF-AOD 不锈钢一体化生产线;2009 年首次投资印尼,开发在印尼境内的红土镍矿; 2017 年青山与埃赫曼签署纬达贝项目合作协议,2018 年印尼纬达贝工业园项目启动。青山控股在印尼境内拥有两大工业园区,2020 年镍产量 46 万吨,为全球第一大镍生产商。

诺里尔斯科:镍产品产量 22 万吨,短期产量稳定

诺里尔斯科(Norilsk)是全球最大的高品位镍和钯生产商,同时也是全球铂和铜的主要生产商,此外公司 还生产钴、铑、银、金和铱等金属。2017 年-2020 年诺里尔斯科营业收入分别为 92、117、136 和 155 亿美元, 其中镍实现收入分别为 23、30、34 和 31 亿美元,镍产品收入占总收入的比重分别为 25%、26%、25%和 18%。

诺里尔斯科拥有三个镍业务项目,镍产品产量相对稳定,基本维持在 22 万吨左右,预计未来变化不大。

淡水河谷:镍产品产量 22 万吨,巴西产能释放初见成效

淡水河谷(Vale)是全球最大的铁矿生产商,也是全球领先的镍生产商。铁矿石、球团矿和镍及其副产品 (主要为与镍共生的铜和伴生在镍矿中贵金属和钴等)是淡水河谷主要收入和利润来源,2017 年-2020 年公司 镍及其副产品实现营业收入分别为 47、46、43 和 50 亿美元,收入占比分别为 14%、13%、11%和 12%;2018 年-2020 年镍及其副产品实现 EBITDA 分别为 14、 12 和 17 亿美元,EBITDA 占比分别为 9%、12%和 10%。

淡水河谷在巴西、加拿大、印度尼西亚和新喀里多尼亚建有镍矿和工厂,在中国、韩国、日本、英国和中 国台湾设有精炼厂。目前拥有镍矿项目六个,其中 PTVI 矿 2019 年生产镍 6.81 万吨,Sudbury 矿生产 5.08 万吨, Voisey's Bay 矿生产 3.54 万吨,VNC 矿生产 2.34 万吨,Onça Puma 矿生产 1.16 万吨,根据 2020 年一季报披露, 2020 年镍产量预期从 20-21 万吨下调至 18-19.5 万吨。

嘉能可:镍产品产量 11 万吨

嘉能可(Glencore)为全球领先的镍生产商与销售商,在澳大利亚、加拿大、欧洲拥有产能。2020 年镍产 量 11.0 万吨,其中综合镍业务(INO)包括 Sudbury,Raglan,Nikkelverk 等项目,合计产量为 5.65 万吨;Murrin Murrin 矿产量为 3.6 万吨;Koniambo 矿产量为 1.7 万吨。

华友钴业:2022 年释放镍产能 10.5 万吨

华友钴业目前规划镍产能 10.5 万吨,其中华越镍钴 6 万吨,华科镍业 4.5 万吨。

华越镍钴项目:总投资 12.8 亿美元,公司通过全资孙公司华青公司拥有项目 57%的权益,项目规划生产 6 万吨镍金属量的混合氢氧化镍钴,已于 2020 年 3 月正式开工建设,预计 2021 年底建成试产。达产后,华青公 司将包销 59%的产品。

华科镍业项目:总投资 5.2 亿美元(30 亿元通过定增募资投入),公司拥有项目 70%的权益。根据公司可研 报告披露,达产后平均权益税后利润为 0.6 亿美元(约 4.2 亿元人民币),考虑到目前镍价较可研镍价提升 24% 至 16,100 美元/吨(2021 年 4 月 15 日价格),预计项目收益超预期。

印尼镍铁加速建设

印尼镍矿禁止出口,全球企业加快印尼产能布局。2020 年全球重要镍矿出口国印尼颁布原矿出口禁令后, 全球尤其是中国镍铁生产受到限制,全球企业加快在印尼产能投放节奏,全球新增产能预计 75 万吨左右,主要有火法冶炼产能(镍铁产品)和湿法冶炼产能(电镍及中间产品),其中镍铁新增产能约 60 万吨,电镍及中间 产品新增产能约 15 万吨,新增产能均位于印尼。

红土矿火法冶炼项目(镍铁产品):全球主要企业 2020 年规划新增产能 24 万吨,2021 年 36 万吨,共计 60 万吨。新增产能主要来自于青山集团、德龙镍业等公司,项目均位于印度尼西亚。

青山集团(包括合作项目)预计 2020 年投放 18 条生产线,共计 16.8 万吨产能,2020 年上半年已投产 11 条,其中 2 条 42000KVA,4 条 33000KVA,5 条 43000KVA(青山 埃赫曼 4 条,青山 振石 1 条)RKEF 产线, 下半年 7 条生产线待投,共计 7 万吨产能;预计 2021 年投放 6 条生产线,共计 4.8 万吨产能;德龙镍业预计 2020 年投放 8 条生产线,共计 6 万吨产能,上半年已投放 5 条生产线,共计 3.8 万吨产能,下半年 3 条生产线待投, 共计 2.3 万吨产能;预计 2021 年投放 27 条生产线,共计 21.6 万吨。

红土矿湿法冶炼项目(电镍及镍中间产品):全球主要企业预计 2021 年规划新增产能 12 万吨,2022 年 3 万吨,共计 15 万吨。

需求分析:不锈钢和三元电池带动镍需求增长

全球镍消费量 244 万吨,中国占比 59%。全球镍消费量从 2008 年 111 万吨,增长至 2020 年的 244 万吨, 年均复合增长率为 7%。从消费地区上看,2020 年中国为全球最大镍消费国,镍消费量为 134 万吨,占比 59%; 其次为亚洲其他国家,镍消费量为 56 万吨,占比 23%;再次为欧洲与非洲,镍消费量为 32 万吨,占比 13%。

从消费领域看,镍金属主要应用于不锈钢、合金、电池、电镀棒等产品中,其中不锈钢应用占比 73%,为 镍金属主要消费产品;其次为电池应用,占比 9%;再次为合金应用,占比 5%。

不锈钢领域需求:消费需求强于供给,带动镍需求增速超 6%

全球不锈钢产量 5222 万吨,中国占比 56%。钢铁通过添加镍元素达到耐腐蚀的特性,不锈钢制造为镍消费的最主要途径。不锈钢粗钢全球产量从 2001 年的 1920 万吨增长至 2020 年的 5089 万吨,年均复合增长率 5%。 结构上,2020 年中国为全球最大不锈钢粗钢生产国,产量为 3014 万吨,占比 59%;其次为印度,不锈钢粗钢产量为 316 万吨,占比 6%;第三为日本,不锈钢粗钢产量为 241 万吨,占比 5%。

300 系不锈钢占比总产量 55%。2018 年全球不锈钢产品中,300 系不锈钢产品产量最高,占 比总产量 55%;其次为 400 系不锈钢产品,占比总产量 22%;再次为 200 系不锈钢产品,占比总产量 22%。

原生镍生产不锈钢占比总产量的 70%。在全球不锈钢生产中,原材料除原生镍(镍铁及电镍)以外,还使 用部分回收废钢进行生产,2019 年镍铁、电解镍和回收废钢生产不锈钢的比例分别为 54%、16%和 28%,原生 镍生产不锈钢占比总产量的 70%。

全球不锈钢产品消费需求强于供给,带动镍需求增速超 6%。2010 年全球不锈钢表观需求为 992 万吨,2019 年增长至 5998 万吨,年均复合增长率 22%,数值及增速均高于全球产量,全球不锈钢消费需求强于供给。从消费领域看,不锈钢材料主要应用于金属制品、机械工程和建筑建设等产品或领域中,分别占比 38%、29% 和 12%。金属不锈钢制品预计未来增速较稳定,需求强于供给带动不锈钢产量将高于 6%速度增长,对应镍需求以高于 6%的速度增长。

电池领域需求:2025 年需求达 59 万吨,年均复合增长率 32%

全球动力电池装机量年均复合增长率 37%,三元动力电池占比不断提升。新能源汽车动力电池分为磷酸铁 锂电池和三元动力电池两大类,其中磷酸铁锂电池不含镍,主要用于新能源客车和其他商用车;三元动力电池含镍,主要应用于新能源乘用车。全球动力电池 2016 年装机量为 49GWh,2019 年增长至 125GWh,年均复合增长率为 37%;全球三元动力电池 2016 年装机量为 24GWh,2019 年增长至 72GWh,年均复合增长率 46%, 占比从约 49%提升至约 60%,三元动力电池装机量占比不断提升。

三元动力电池是指以三元材料(1−−2)为正极的动力电池,根据正极材料中各元素添加量 不同可将动力电池分为 NCM333、NCM424、NCM442、NCM523、NCM622、NCM811 和 NCA 等型号,其中 NCM333、NCM523、NCM622 和 NCM811 为主流,按此顺序镍 含量依次升高。

三元正极材料出货量年均复合增长率 56%,NCM523 等型号占比 64%。2016 年全球三元正极材料出货量为 9 万吨,2019 年增长至 34 万吨,年均复合增长率 56%,中国正极材料出货量由 5 万吨增长至 19 万吨,年均 复合增长率 52%。结构上看,2019 年中国三元正极材料中 5 系产品(NCM523 等)出货量最大,占比总量 64%; 其次为 6 系产品(NCM622 等),占比总量 17%;再次为高镍产品(NCM811 和 NCA),占比总量 12%,结构上 全球与中国趋同。

三元动力电池高镍化为行业大趋势。随着新能源汽车行业发展,行业对电池续航能力的要求不断提高,如 何提高电池能量密度成为关键问题,提高正极材料中镍的含量为目前主流技术路径,三元动力电池高镍化为行 业大趋势。目前三元动力电池主流型号为 333NCM、523NCM、622NCM、811NCM 和 NCA,各型号每 GWh 容量对应消费镍金属量分别为 377 吨、545 吨、620 吨、767 吨和 737 吨,以 811NCM 和 NCA 为代表的高镍三 元动力电池较 523NCM 为代表的主流三元动力电池镍消费量提升 41%。

2025 年需求达 100 万吨,年均复合增长率 32%。全球新能源汽车需求旺盛以及高镍化大趋势下三元动力电 池对镍的需求保持高速增长,2015 年全球三元电池对镍需求 6 万吨,2020 年增长至 21 万吨,年均复合增长率 27%。

供需平衡:预计 2021 年全球原生镍过剩 7 万吨

根据安泰科数据,2020 年全球原生镍产量 244 万吨,消费量 232 万吨,存在 12 万吨过剩;预计 2021 年全 球原生镍产量 259 万吨,消费量 252 万吨,出现 7 万吨过剩,过剩主要来自于印尼镍铁的产能投放,但随着新能源汽车需求高速增长、不锈钢需求稳定,供给过剩收窄。

五、铝行业:碳中和严控电解铝供给,铝价中枢抬升盈利持续走高

铝供给:电解铝新增产能有限,预计全球 2021 年产量增长 3.2%

铝土矿储量:全球储量 300 亿吨,几内亚占比 25%

2019 年全球铝土矿资源储量为 300 亿吨,较 2018 年持平。全球铝土矿资源储量主要集 中在几内亚(占比 25%)、澳大利亚(占比 20%)、越南(占比 12%)等地区,中国铝土矿储量约 10 亿吨,约 占全球储量 3%。

铝土矿产量:全球产量 3.5 亿吨,同比增长 3.7%,澳大利亚占比 30%

2019 年全球铝土矿产量 3.45 亿吨,较 2018 年增长 1237 万吨,同比增长 3.7%。主要集中 在澳大利亚(占比 30%)、中国(占比 20%)以及几内亚(占比 18%)。

氧化铝产量:2020 年全球产量 1.34 亿吨,同比增长 2%,中国占比 53%

2020 年全球氧化铝产量 1.34 亿吨,较 2018 年增长 252 万吨,同比增长 2%。中国是氧化 铝的主要生产国(占比 53%),2020 年产量 7101 万吨,同比下降 0.4%。由于印尼氧化铝项目集中投产致亚洲非洲产量增长 20%,带动 2020 年全球氧化铝产量增长。

氧化铝扩产供给出现过剩,价格持续回落

氧化铝是电解铝主要原材料,每吨电解铝需要 1.92 吨氧化铝,占电解铝成本 40%左右,是影响电解铝盈利 的主要因素之一,2017-2018 年氧化铝价格维持高位,国内外氧化铝企业盈利较好,全球氧化铝产能快速增长。 自 2019 年氧化铝价格进入下降周期,2019 年氧化铝价格下降 10%至 2710 元/吨;2020 年氧化铝均价 2351 元/ 吨,同比下降 14%;根据测算,受氧化铝价格下行影响,预计电解铝吨毛利上升至 3000 元左右。受电解铝供给侧改革影响,原铝供给增速受限,铝价持续上涨,2020 年 5 月铝价较上年同期上涨 32%至 1.86 万元/吨, 根据测算,预计 2020 年 5 月电解铝吨毛利上升至 4600 元左右。

截至 2021 年 6 月,全国氧化铝建成产能为 8784 万吨/年,运行产能 7710 万吨/年,开工率 88%。 2020 年中国氧化铝产量 7101 万吨,同比下降 0.4%;由于海外氧化铝产能持续增长,2020 年氧化铝净进口量 299 万吨,同比增长 116%;

2020 年进口量增长致氧化铝供给过剩 190 万吨,氧化铝价格持续下行,截止 2021 年 5 月,氧化铝价格 2480 元/吨,较去年同期增长 13%,预计 2021 年氧化铝新增产能 380 万吨,氧化铝过剩 205 万吨,价格将维持低位。

中国电解铝企业资本开支:电解铝产能转移进入尾声,资本开支进入下行周期

受铝价下行影响,国内上市电解铝企业资本开支从 2008 年的 218 亿元的高点下行至 2016 年的 93 亿元;由 于 2017 年开始,国家控制电解铝新增产能,允许企业之间交易电解铝产能指标,河南山西等地电解铝产能向西北和西南地区转移,造成电解铝企业资本开支到 2019 年提升至 147 亿元,目前电解铝产能转移步入尾声,预计 2020 年资本开支小幅增长,2021 年后中国电解铝企业资本开支重新进入下行周期,未来电解铝新增产能有限,供给量有望保持低增速。

碳中和对电解铝行业影响:电解铝在产产能减产,在建项目或将放缓

2019 年中国碳排放 342 亿吨,占比全球 29%

2000 年-2019 年全球碳排放总量由 245 亿吨增长至 342 亿吨,年均增长率为 2%;2019 年全球碳排放总量 342 亿吨,较 2018 年增长 1.6 亿吨,同比增长 0.5%。主要集中在中国(占比 29%)、美国(占比 15%)以及印 度(占比 7%);2019 年全球单位 GDP 碳排放量 3.9 万吨/亿美元,同比降低 1.1%。其中,俄罗斯单位 GDP 碳 排放量 9 万吨/亿美元,印度 8.6 万吨/亿美元,沙特阿拉伯 7.3 万吨/亿美元,中国 6.9 万吨/亿美元。

2017 年宁夏、内蒙古、新疆碳排放强度较大

根据中国碳核算数据库,2000 年-2017 年中国碳排放总量由 31 亿吨增长至 99 亿吨,年均增长率为 7%;2017 年中国碳排放总量 99 亿吨,较 2016 年增长 2.5 亿吨,同比增长 3%。分地区看,主要集中在山东(占比 8.2%)、 江苏(占比 7.5%)以及河北(占比 7.4%);2017 年中国单位 GDP 碳排放量 1.1 万吨/亿元,同比降低 3%。其中, 宁夏单位 GDP 碳排放量 6.7 万吨/亿元,内蒙古 4 万吨/亿元,新疆 3.7 万吨/亿元,由于产业结构原因,西北地 区碳排放强度较大。

2017 年有色金属碳排放占比 4.9%,其中金属冶炼占比 97%

分行业看,根据中国碳核算数据库,2017 年中国碳排放量主要集中在电力(占比 48%)、黑色金属开采冶炼(占比 19%)和煤炭开采及制品(占比 14%),其中有色金属开采冶炼及加工约 4.5 亿吨,占比 4.9%;具体来看,2000 年-2017 年有色金属开采冶炼及加工碳排放量由 0.7 亿吨增长至 4.5 亿吨,年均复合增长率 11%;2017 年有色金属开采冶炼及加工碳排放量主要包括有色金属冶炼 4.3 亿吨(占比 97%),有色金属加工 0.1 亿吨(占 比 2%),有色金属矿产采选 0.03 亿吨(占比 1%)。

电解铝是有色金属行业碳中和重点领域

中国将提高 国家自主贡献力度,采取更加有力的政策和措施,二氧化碳的碳排放力争于 2030 年前达到峰值,努力争取到 2060 年前实现“碳中和”;要严控产能总量,提升产业水平,改善能源结构,推动技术创新,推动实现以电解铝行业为重点的“碳达峰”。

2020 年我国有色金属工业二氧化碳总排放量约 6.5 亿吨,占全国总排 放量的 6.5%。其中,电解铝二氧化碳排放量约 4.2 亿吨,是有色金属工业实现“碳达峰”的重要领域。目前, 电解铝行业的用电结构也偏重于化石能源,电解铝生产过程中消耗电力产生的排放占到总排放量的 87%。因此,优化能源结构是电解铝行业也是有色金属工业实现碳达峰的关键。

控制高耗能行业产能规模。从 2021 年起,不再审批焦炭(兰炭)、电石、聚氯乙烯(PVC)、合成氨(尿素)、 甲醇、乙二醇、烧碱、纯碱、磷铵、黄磷、水泥(熟料)、平板玻璃、超高功率以下石墨电极、钢铁(已进入产 能置换公示阶段的,按国家规定执行)、铁合金、电解铝、氧化铝(高铝粉煤灰提取氧化铝除外)、蓝宝石、无 下游转化的多晶硅、单晶硅等新增产能项目,确有必要建设的,须在区内实施产能和能耗减量置换。除国家规 划布局和自治区延链补链的现代煤化工项目外,“十四五”期间原则上不再审批新的现代煤化工项目。合理有序 控制数据中心建设规模,严禁新建虚拟货币挖矿项目。

加快重点高耗能行业节能技术改造步伐。2021 年-2023 年重点对钢铁、电解铝、铁合金、电石、铜铅锌、 化工、建材等高耗能行业重点用能企业实施节能技术改造,各盟市分年度至少按照 40%、40%、20%的进度完成全部改造任务,火电实施灵活性改造,力争改造后单位产品能耗达到国家能耗限额标准先进值。

原铝的生产过程能耗非常高,2019 年我国电解铝的综合交流电耗为 13531 千瓦时/ 吨。按此测算,2019 年我国电解铝产量 3580 万吨,仅电解铝生产环节就消耗电能 4844 亿千瓦时,占同期全国 工业用电量(48473 亿千瓦时)的 10%,电解铝吧行业是我国节能减排的重点行业。

内蒙古双控政策:电解铝在产产能减产,在建项目或将放缓

截止 2020 年末中国电解铝产能 4295 万吨,内蒙古电解铝产能 612 万吨,占全国电解铝 产能 14%,2012 年内蒙古电解铝产量 222 万吨,2020 年电解铝产量增长至 576 万吨,年均复合增速 13%;内蒙古主要电解铝企业有,东方希望产能 136 万吨,内蒙古锦联产能 100 万吨,霍煤鸿骏产能 86 万吨,内蒙古创源 产能 80 万吨;目前在建及规划项目产能 300 万吨,主要有内蒙古白音华产能 80 万吨、内蒙古华云 80 万吨、内蒙古创源 65 万吨、霍煤鸿骏产能 35 万吨。

2021 年 3 月受内蒙古双控问题影响,共计 8 万吨电解铝产能减产;根据内蒙古自治区传统产 业高质量发展实施方案,原计划建设约 300 万吨电解铝项目及配套铝加工项目,到 2022 年内蒙古电解铝产能增值至1000 万吨,预计在建项目进度或将放缓。

云南限电:枯水期限电降负荷,电解铝产能扩张空间有限

2021 年 6 月,云南省南方电网通知降低用电负荷 30%,限电时间一个月,严格执行预计影响产量 10 万吨, 短期对铝价形成支撑,中长期看,计划新增产能有望放缓;中国现有在产能电解铝产能 4100 万吨,产能指标总量 4500 万吨,预计未来 2 年有 400 万吨新增产能,其中云南在产产能 386 万吨,在建及规划新建产能 300 万吨, 是未来两年内新增产能主要地区。

2020 年云南省电解铝耗电量约占全省用电量的 27%,大规模引进的电解铝产业给省内带来的新增用电需求增速显著高于省内发电量增速。2016-2020 年云南省电解铝在产产能由 170 万吨/年增长至 384 万吨/年,年复合增长率为 23%,云南省发电量年复合增长率为 8%,发电增速显著低于电解铝产能增速。

电解铝产量:2020 年中国电解铝产量增长 4.2%,预计 2021 年产量增长 3.2%

2020 年中国电解铝产量 3724 万吨,同比增长 4.2%,2021 年 4 月中国电解铝有效产能 4262 万吨,运行产能 4000 万吨,全国电解铝产能开工率94%;2021 年 1-3 月电解铝产量 968.4 万吨,同比增长 106 万吨,增幅 9%。

2020 年中国电解铝新增产能 196 万吨。由于电解铝价格上涨,新增产能投产进度加快, 我们预计 2022 年电解铝新增产能 100 万吨,电解铝产量增长 218 万吨,增幅 5.9%;由于海外电解铝产能保持 稳定,预计 2021 全球电解铝产量增长 3.2%。

原铝和再生铝:2019 年全球原铝产量 6370 万吨,再生铝产量 1666 万吨

2006 年-2019 年全球原铝产量由 3394 万吨增长至 6370 万吨,再生铝产量所占比重由 24%提升至 26%,全球范围内再生铝产量占铝产量的比例稳步提高;2006 年-2019 年全球再生铝产量由 827 万吨增长至 1666 万吨,年均复合增长率 6%,其中中国(占 43%)、美国(占 20%)、日 本(占 5%);2006 年-2019 年中国原铝产量由 936 万吨增长至 3580 万吨,再生 铝产量所占比重由 7%提升至 20%,低于全球 26%的平均水平。

再生铝产量:2019 年全球再生铝产量 1666 万吨,占铝供给产量 26%

2006 年-2019 年全球再生铝产量由 827 万吨增长至 1666 万吨,年均复合增长率 6%;2006 年-2019 年全球原铝产量由 3394 万吨增长至 6370 万吨,再生铝产量所占比重由 24%提升至 26%,全球范围内再生铝产量占铝产量的比例稳步提高;分区域看, 发达国家的再生铝产业链成熟,再生铝产量普遍超过原铝产量。

再生铝产量:2019 年中国再生铝产量 715 万吨,占铝供给量 20%

2006 年-2019 年中国再生铝产量由 67 万吨增长至 715 万吨,年均复合增长 率 20%,总体呈现稳步增长态势;2006 年-2019 年中国原铝产量由 936 万吨增长至 3580 万吨,再生铝产量所占 比重由 7%提升至 20%,低于全球 26%的平均水平;2019 年我国再生铝产量 725 万吨,同比增长 4%,其中铸造铝合金产量约 500 万吨,占比 69%;变形铝合金产量 225 万吨,占比 31%。

再生铝产量:2019 年中国再生铝产量 715 万吨,占铝供给量 20%

再生铝行业的主要原材料为废铝,根据原料来源的不同,通常将含铝的废料分为新废料和旧废料两大类; 2019 年中国废铝回收量 600 万吨,占再生铝产业原料全部供应量的 81.2%;新废料来自铝产品使用之前的环节, 主要包括各种铝材生产和加工利用过程中产生的边角料、报废品及切屑等,一般由生产厂自行回收,只有小部分进入社会流通;2019 年我国新废料约 200 万吨;旧废料来自铝产品使用之后的报废拆解环节,2019 年我国旧废料约 400 万吨。

单吨电解铝碳排放量约为 11.2 吨,再生铝碳排放量仅为 0.23 吨;再生铝主要工艺为熔炼, 每吨再生铝天然气消耗量为 80 立方米/吨,用电量为 70 千瓦时/吨,天然气的碳排放量为 2.16 千克/立方米,火电的碳排放量为 0.8 千克/千瓦时,因此生产 1 吨再生铝的碳 排放量为0.23 吨。再生铝是碳排放量为电解铝碳排放量的 2.1%。

2019 年与生产等量的原铝相比,生产再生铝共节约能耗 1137 万吨 标准煤,节水 1.18 亿立方米,减少排放固体废物 1.66 亿吨、减少二氧化碳排放 938 万吨、减少铝土矿开采 1.47 亿吨,具有明显的节能减排优势。

铝需求:预计 2021 年中国电解铝消费量增长 6%,全球消费量增长 5%

2019 年全球铝消费量 6281 万吨,中国占比 56%

2019 年全球精炼铝消费量为 6281 万吨,同比增长 0.2%。2019 年中国精炼铝消费 量为 3524 万吨(占比 56%),同比下降 0.8%,为全球最大精炼铝消费国;美国精炼铝消费量为 493 万吨(占比 8%),同比增长 6.4%;德国精炼铝消费量为 198 万吨(占比 3%),同比下降 7.2%。

中国铝消费以建筑(33%)及交通(21%)为主,长期保持 7%高增速

从下游消费结构看,建筑业是中国铝材最大应用领域,占比 33%,其他领域主要为交通(21%)、电力(12%)、 包装(10%)、机械制造(8%)、耐用消费品(8%)和电子通讯(4%)。而海外市场消费结构与国内差异加大, 以美国为例,交通运输是第一大用铝领域,占比 39%,其他领域主要为建筑(25%),包装领域占比为(16%)。

2021 年铝消费同比继续增长主要由于中国基建投资及地产竣工回升带动工业品需求增长。1)基建增速回 升,2021 年 1-5 月固定资产投资同比增长 10%,电网基本建设投资完成额 1225 亿元,同比增长 8%,基建投资增长带动铝型材需求,预计特高压输电对钢芯铝绞线需求保持增长带动铝消费增长;2)地产竣工带动建筑型材及家电用铝需求,2021 年 1-5 月中国房屋竣工累计增速 16.4%,竣工增速自 1 月回升 20 个百分点,地产竣工带 动建筑门窗及装饰用铝,预计地产端铝需求将保持增长。

预计 2021 年中国铝消费量同比增长 6%。受需求复苏影响,2021 年 1-5 月中国铝材产量 2418 万吨,同比 增长 17.4%,自 2021 年初以来铝材产量保持高增速,反映了铝下游需求高景气。2020 年消费 量 3820 万吨,较去年增长 230 万吨,增幅 7.8%,预计 2020 年中国电解铝保持紧平衡,由于疫情影响减小,全球经济逐步复苏,预计 2021 年中国电解铝消费增速 6%,全球电解铝消费增速 5%。

铝库存:电解铝库存维持低位

截止 2021 年 6 月,全球电解铝显性库存 273 万吨,处于近年同期低位,较年初下降 22%;中国社会库存(7 地)为 82 万吨,较年初下降 30%,处于历史较低水平。由于 2021 年碳中和严控电解铝产能及云南限电影响, 电解铝产能投产进度放缓,供给增量有限,随着复工后需求回升,预计 2021 年中国电解铝缺口 70 万吨,预计电解铝库存保持低位,叠加流动性释放,铝价有望继续上涨。

铝价历史周期回溯:货币政策和供给侧改革是核心驱动

电解铝受到供给侧改革和碳中和的双重压力,未来产能扩张空间有限,中国严控 4500 万吨电解铝产能指标 形成铝供给瓶颈,海外铝业巨头资本开支缓慢;铝需求增速较高,过去 20 年年均增速 6%,消费品及轻量化领 域发展空间广阔,预计未来供需保持紧张;全球流动性收紧,美联储加息预期带动有色商品价格回落,但碳中和压制短期电解铝产能新建及开工率,内蒙古限产、云南限电降负荷,对铝价形成支撑;中国电解铝行业未来 依靠计划外产能批文及再生铝增量,长期将铝供需保持紧平衡,中长期铝价中枢有望保持稳步上升。

六、铜行业:供需两旺,铜价新高,铜矿盈利有望带动资本开支上行铜供给:疫情影响逐步减弱,预计 21 年精炼铜产量增长 2.8%

铜矿储量:全球铜储量 8.7 亿吨,智利和秘鲁占全球 34%。

根据 USGS 数据,2020 年全球铜矿资源储量为 8.7 亿吨,较 2019 年持平。全球铜资源储量主要集中在南美 地区,其中智利储量占比 23%,秘鲁占比 11%,墨西哥占比 6%。

铜供给结构:2020 年全球原生铜产量 2058 万吨,再生铜产量 388 万吨

全球 2020 年铜供给 2445 万吨,其中原生铜产量 2058 万吨,占比 84%;再生铜产量 388 万吨, 占比 16%。

2019 年全球铜矿产量为 2073 万吨,较 2018 年增长 9.2 万吨,同比增长 0.4%。全球铜矿 产量与储量区域一致,主要集中在南美地区,其中智利产量占比 28%,秘鲁占比 12%。

全球铜企业资本开支:资本开支维持低位

矿业资本开支跟随金属价格波动,2001-2006 年、2009-2011 年以及 2015-2017 年三次有色 金属价格上行周期,均带动有色金属矿业企业资本开支增长,掀起全球矿山开发热潮;全球矿业资本开支带动 公司矿业服务业务增长,公司 2012 年营业收入增速 38%,2015 年跟随矿业资本开支增速下降致-6%,2016 年 开始由于金属价格上涨,公司营业收入增速跟随矿企资本开支增长至 2018 年 27%。

由于 2020 年疫情导致南美非洲等有色矿业主产地减产,中国需求回升,美联储流动性持续释放,全球开启 新一轮金属价格上行周期,预计 2021 年有色金属价格继续上涨,矿企资本开支进入新一轮上行周期。

铜矿产量:2020 年全球矿产铜产量 2089 万吨,同比增长 0.8%

2020 年全球矿产铜产量为 2089 万吨,较 2019 年增长 17 万吨,同比增长 0.8%; 预计 2021 年全球矿产铜产量为 2157 万吨,同比增长 3.1%。

2020 年铜矿产量低增速主要是由于:新增项目较少,2020 年铜矿新增产能约 39.4 万吨,加上矿山老龄化 减产影响,2020 年产量处于供给周期低谷(过去 20 年平均增速对应增量约 70 万吨)。预计 2021 年矿产铜产量 增长 67.8 万吨,增速约 3.2%。

从产量上看,由于美洲和非洲疫情形势严峻,相关铜矿生产不及预期,2020 年全球前十二大铜矿企业矿产 铜产量 1089 万吨,同比下降 2.6%。2021 年全球前十二大铜矿企业维持较低的矿产量指引,预计 2021 年产量 1093 万吨,同比增长 0.4%,根据一季报生产情况,Q1 产量 266 万吨,同比增长 2%,产量恢复快于指引预期。

精炼铜供给:铜冶炼长单加工费降至 59.5 美元/吨,铜矿供给逐步恢复加工费有望回升

2021 年铜精矿年度长单冶炼加工费 TC 为 59.5 美元/吨(2020 年为 62 美元/吨),现货 TC 价格 2019 年也出 现了明显的下降,2019 年年初铜精矿现货 TC 价格为 88.5 美元/吨,截止 2021 年 6 月已降至 37 美元/吨(同比 下降 27%),加工费已降至行业平均成本以下。根据 ICSG 数据,2021 年 Q1 全球精炼铜产量 745.5 万吨,同比 增长 2.9%,2021 年矿产铜供给逐步恢复,铜冶炼加工费有望逐步回升,预计 2021 年全球精炼铜产量 2450 万吨, 同比增长 2.8%。

铜需求:预计 2020 年全球铜需求下降 2.7%,2021 年铜需求增长 5.1%

中国铜需求占全球铜需求的 52%,是全球铜需求主导力量。2019 年全球精炼铜消费量为 2428 万吨,同比下降 0.8%。从消费地区来看,中国是全球第一大铜消费国,2019 年铜消费 1272 万吨(占比 52%); 欧盟是第二大消费经济体,2019 年铜消费 259 万吨(占比 11%),同比下降 10%,是拖累全球铜需求下滑的主 要地区;美国是第三大铜消费国,2019 年铜消费 184 万吨(占比 8%)。

全球铜需求主要分布在电力电网(37%)、建筑(22%)、家电(15%)、机械设备(11%)、 交通(8%)及其他(7%),全球需求中电力电网及建筑占比较大。中国铜需求主要分布在电力电网(50%)、空 调(16%)、交通运输(9%)、电子(7%)、建筑(8%)和其他(10%)等方面,中国电力电网代表的基建需求 对铜影响较大。

由于中国及欧美国家陆续复工复产,全球经济数据逐步回升,加上各国央行推出的经济刺激计划,货币基金组织(IMF)2020 年 10 月预计 2020-2021 年全球 GDP 同比增长-4.4%和 5.2%,预计 2020-2021 年全球铜 消费量分别增长-2.7%和 5.1%。

受疫情影响中国大力推动基建投资,电网订单快速复苏,2021 年 1-5 月电网基本建设投 资完成额 1225 亿元,同比增长 8%,增速为近 5 年高位。电力电网投资推动了疫情后精炼铜下游铜杆的需求, 2021 年 4 月铜杆企业开工率 73%,电力电网需求对铜需求形成支撑。

从地产端需求看,地产后端需求持续增长,空调、汽车产量增速回升。自 2018 年开始积累已久的地产高施 工增速开始逐步转化为竣工增速,将带动地产后端家电、汽车等领域铜需求增长。受疫情影响,2020 年房地产 竣工增速同比下降 4.9%,下半年竣工面积增速开始回升,2021 年 1-4 月单月竣工面积增速 16.4%;2021 年 4 月家用空调产量 1596 万台,同比增长 9.9%;乘用车产量 171 万辆,同比增长 7.8%。铜管主要用于空调、冰箱及 汽车热交换配件,从铜管开工率上可以印证家电和汽车需求的复苏,2021 年 4 月铜管开工率 89%,同比增长 5 个百分点。

新能源汽车带动铜需求增长,预计 2025 年铜消费量占比达到 4.2%

2019 年全球汽车(乘用车 商用车)用铜量 257 万吨,其中新能源汽车用铜量 20 万吨,占 比 9%;由于纯电动新能源汽车单车用铜量为 84 公斤/辆,高于传统内燃机汽车单车用铜量的 30 公斤/辆,预计 2025 年全球新能源汽车销量增长至 1200 万辆,预计随着新能源汽车市占率提升,汽车铜消费量未来 5 年有望保持的复合增长 12%;预计到 2025 年全球汽车用铜量 365 万吨,其中新能源汽车铜用量 107 万吨,占比上升至 35%,约占全球铜消费量 4.2%。

铜库存:二季度库存累积,随着供给恢复库存水平有望上升

在全球精炼铜显性库存(LME COMEX SHFE 中国社会库存)统计口径中,截止 2021 年 6 月,全球显性库存 108 万吨,2021 年二季度由于全球铜矿供给恢复,铜库存累积速度较快。预计随着铜供给逐步转向宽松, 全球精炼铜库存有望继续上行。

风险提示全球经济增速下滑,有色金属需求下降,商品价格下跌;新冠疫情影响在建项目进度不及预期。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com