基本的财务报表分析内容主要包括(2019年财务会计报表有哪些改变)

近日,财政部发布了《关于修订印发合并财务报表格式(2019版)的通知》(财会〔2019〕16号),现行的财务报表格式进行较大的修订。我们先来看看财务报表都有哪些变化?

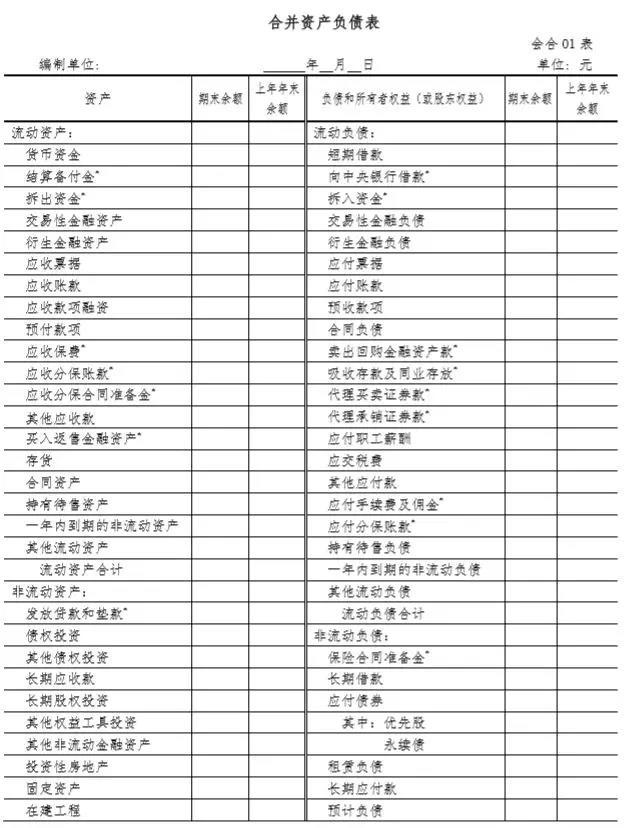

1.应收票据及应收账款拆分了!在原资产负债表中应收票据和应收账款是合并的,现今拆分为“应收票据”“应收账款”“应收款项融资”三个行项目,意味着新政策以后披露的财务报表要拆分成这三个科目披露。

2.应付票据及应付账款也拆分了!通知指出,原资产负债表中“应付票据及应付账款”将拆分成“应付票据”和“应付账款”两个行项目。

3.新增了“使用权资产”“租赁负债”等多个行项目!根据新租赁准则和新金融准则等规定,在原合并资产负债表中增加了“使用权资产”“租赁负债”等行项目,在原合并利润表中“投资收益”行项目下增加了“其中:以摊余成本计量的金融资产终止确认收益”行项目。

合并财务报表:各表各项目列示说明

合并资产负债表

注:标注“*”的项目为金融企业专用行项目。

金融企业资产负债表中的有关行项目在本表中的列示说明:

1.金融企业资产负债表中的“现金及存放中央银行款项”行项目在本表中的“货币资金”行项目中列示。

2.金融企业资产负债表中的“存放同业款项”“融出资金”行项目在本表中的“拆出资金”行项目中列示。

3.金融企业资产负债表中的“应收款项”行项目在本表中的“应收票据”“应收账款”“应收款项融资”行项目中列示。

4.金融企业资产负债表中的“存出保证金”“应收代位追偿款”“保户质押贷款”行项目在本表中的“其他流动资产”行项目中列示。

5.金融企业资产负债表中的“应收分保未到期责任准备金”“应收分保未决赔款准备金”“应收分保寿险责任准备金”“应收分保长期健康险责任准备金”行项目在本表中的“应收分保合同准备金”行项目中列示。

6.金融企业资产负债表中“金融投资”行项目下的“交易性金融资产”“债权投资”“其他债权投资”“其他权益工具投资”子项目分别在本表中的“交易性金融资产”“债权投资”“其他债权投资”“其他权益工具投资”行项目中列示。

7.金融企业资产负债表中的“存出资本保证金”“独立账户资产”行项目在本表中的“其他非流动资产”行项目中列示。

8.金融企业资产负债表中的“应付短期融资款”行项目在本表中的“短期借款”行项目中列示。

9.金融企业资产负债表中的“应付款项”行项目在本表中的“应付票据”“应付账款”行项目中列示。

10.金融企业资产负债表中的“应付赔付款”行项目在本表中的“应付账款”行项目中列示。

11.金融企业资产负债表中的“预收保费”行项目在本表中的“预收款项”行项目中列示。

12.金融企业资产负债表中的“同业及其他金融机构存放款项”“吸收存款”行项目在本表中的“吸收存款及同业存放”行项目中列示。

13.金融企业资产负债表中的“应付保单红利”行项目在本表中的“其他应付款”行项目中列示。

14.金融企业资产负债表中的“保户储金及投资款”行项目在本表中的“其他流动负债”行项目中列示。

15.金融企业资产负债表中的“未到期责任准备金”“未决赔款准备金”“寿险责任准备金”“长期健康险责任准备金”行项目在本表中的“保险合同准备金”行项目中列示。

16.金融企业资产负债表中的“独立账户负债”行项目在本表中的“其他非流动负债”行项目中列示。

17.金融企业资产负债表中的“其他资产”“其他负债”行项目进行分析后在本表相关项目中列示。

18.有贵金属业务的,在本表中增加“贵金属”行项目对相关贵金属资产进行列示。

合并利润表

注:标注“*”的项目为金融企业专用行项目。

金融企业利润表中的有关行项目在本表中的列示说明:

1.金融企业利润表中的“其他业务收入”行项目在本表中的“营业收入”行项目中列示。

2.金融企业利润表中的“赔付支出”与“减:摊回赔付支出”行项目的净额在本表中的“赔付支出净额”行项目中列示。

3.金融企业利润表中的“提取保险责任准金”与“减:摊回保险责任准备金”行项目的净额在本表中的“提取保险责任准备金净额”行项目中列示。

4.金融企业利润表中的“业务及管理费”与“减:摊回分保费用”行项目的净额在本表中的“管理费用”行项目中列示。

5.金融企业利润表中的“其他资产减值损失”行项目在本表中的“资产减值损失”行项目中列示。

6.金融企业利润表中的“其他业务成本”行项目在本表中的“营业成本”行项目中列示。

合并现金流量表

注:标注“*”的项目为金融企业专用行项目。

金融企业现金流量表中的有关行项目在本表中的列示说明:

1.金融企业现金流量表中“一、经营活动产生的现金流量”下

的“返售业务资金净增加额”行项目(银行、证券公司专用)在本表中的“支付其他与经营活动有关的现金”行项目中列示。

2.金融企业现金流量表中“二、投资活动产生的现金流量”下

的“返售业务资金净增加额”行项目(保险公司专用)在本表中的“支付其他与投资活动有关的现金”行项目中列示。

3.金融企业现金流量表中“回购业务资金净增加额”行项目(保险公司专用)在本表中的“收到其他与筹资活动有关的现金”行项目中列示。

提示:财会〔2019〕16号文件规定了合并财务报表格式涵盖母公司和从事各类经济业务的子公司的情况,包括一般企业、商业银行、保险公司和证券公司等。企业应根据重要性原则并结合本企业实际情况,对确需单独列示的内容,可增加合并财务报表项目;对不存在相应业务的合并财务报表项目,可进行必要删减。以金融企业为主的企业集团,应以金融企业财务报表格式为基础,结合一般企业财务报表格式和本通知的要求,对合并财务报表项目进行调整后编制。

来源:中国会计报

声明:本文仅代表作者个人观点,不代表中国出口退税咨询网。文章内容以供参考。文中部分图片来自于网络,感谢原作者。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com