美国保险行业公司排名(美国top25人身险企数据出炉)

未来人身保险业的宿命是什么?寿险、意健险,还是养老险?不妨从其他发达市场找一找答案。

今天我们聚焦的是美国市场。

低利率叠加新冠疫情,美国人寿保险行业整合和重新洗牌加剧。据美国寿险协会(ACLI)统计报告显示,过去5年,美国人寿保险公司数量已经从814家减少至761家。

从保费数据来看,各主要业务类型也表现分化。就美国保险监督官协会(NAIC)发布的初步数据,2020年全年,美国761家人身保险公司合计实现总承保保费10095.09亿美元,同比增长6.80%。

其中,年金险是第一大业务类型,2020年承保保费2896.82亿美元,业务占比28.7%,同比下滑3.76%;

寿险,实现保费1728.32亿美元,业务占比17.12%,同比下滑0.71%;

意健险的承保保费数据没有公布,但过去10年,其净保费复合增速仅为1.2%。看起来平平无奇,但因美国没有全民医保,商业健康险公司覆盖92%的美国人口,其地位不容小觑。

可以看到,美国的寿险业已经逐渐式微,而意健险和年金险仍在保持稳健发展态势。这一态势左右着相关的市场主体命运,寿险业务频遭拆分,年金险业务却受到资本追捧,健康险方面,为应对跨界巨头的追击,则多选择通过横向并购继续增强实力。

这一态势似乎也验证了瑞再sigma的一个观点:随着经济迈向成熟期,未来人身险的主要增长点在于健康险与养老险(包括储蓄型年金险)。

寿险业务

美国传统寿险业务萎缩成烫手山芋,多家保险巨头停售、分拆或出售

多年来,美国的寿险业务处于持续萎缩的状态。事实上,2000年后,美国经历“9·11”事件以及科技股泡沫破灭,经济开始进入衰退期。为了刺激经济增长,防止经济衰退,美联储主张扩张性的货币政策,实行长期的低税率和低利率政策,美国寿险行业就已经开始走下坡路。

表1 美国不同年代的寿险保费复合增速

数据来源:美国寿险协会(ACLI)。

2008年,受次贷危机重创后,美国寿险业一蹶不振,开始出现保费负增长,保费深度也从2000年的5.3%下降至2019年3.1%。从公司来看,2008年后美国寿险公司ROE 水平也显著下降,市值排名靠前的几家寿险公司平均水平均在10%以下。

传统寿险业务发展遭遇瓶颈,业务增长陷入停滞,同时成为亏损重灾区,保险巨头相继剥离个人寿险业务。

2家公司全面停售:

沃雅金融(VOYA FINANCIAL GRP):2018年12月31日,美国大型人寿保险公司沃雅金融全面停售个人寿险业务,转而专注于退休金规划、投资管理以及企业员工福利计划三个板块。

恒康金融(John Hancock):2018年9月,恒康金融宣布停止承保传统寿险,转而销售基于可穿戴设备跟踪健身和健康数据的交互式新型保险。

2家保险巨头选择分拆:

大都会(METROPOLITAN GRP):近期,大都会人寿(MetLife)将彻底剥离其美国的寿险业务,交由2016年新成立的公司明屋人寿(Brighthouse Financial)接管,今后将更加聚焦为企业客户服务,包括企业保险、年金保险、员工福利等。

美国国际集团(AMERICAN INTL GRP):2020年10月27日,美国国际集团宣称将采取行动,把旗下人寿保险业务分拆为一家独立公司,从而让自身专注于财产和意外险业务。

1家公司进行业务合并:

阿波罗全球管理(Apollo Global Management):今年1月,另类资产管理公司阿波罗全球管理发布公告,将与其2009创立的人寿保险公司雅典娜控股(Athene Holding)合并,该公司对雅典娜的估值约为110亿美元,预计于2022年1月完成交易。

1家公司抛售:

美国好事达(Allstate):2021年1月27日,美国好事达保险以28亿美元的价格将旗下人寿保险业务出售给华尔街投资公司黑石集团(Blackstone Group)。

到2020年,这一颓势仍未能扭转,根据美国保险监督官协会披露,美国寿险业务全年实现承保保费1728.32亿元,同比负增长0.71%。

虽然身处逆境,但并非所有寿险公司都“表现不佳”。从经营寿险业务的TOP25公司来看,2020年,纽约人寿独占鳌头,成为美国最大的寿险公司,在全美拥有近6.73%的市场份额和116.36亿美元保费收入,同比增速也达到了5.27%。

紧随其后的3家大型寿险公司分别是西北人寿、普天寿(即保德信)和大都会人寿,表现却不甚相同,普天寿同比增速4.31%;西北人寿同比增速0.16%;大都会人寿却负增长2.55%。

整体来看,TOP25的寿险公司中,除去3家无可比数据的公司,剩余22家公司中,有10家都出现了承保保费的负增长。

这已经能在很大程度上代表美国寿险业务的整体走向,因为TOP25寿险公司占据了美国寿险市场79.40%的市场份额。

表2 2019-2020年美国寿险TOP25公司承保保费及同比增速

数据来源:美国保险监督官协会(NAIC)。

年金险业务

年金险成美国寿险市场第一大险种,多家巨头通过收购优良资产加码年金业务

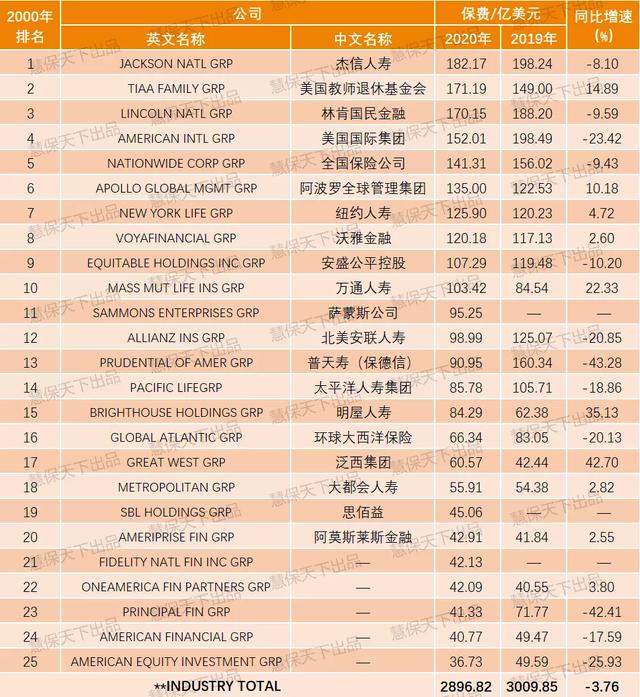

年金险是美国人身险市场的第一大险种,2020年,所有在美国保险业监督官协会登记注册销售年金的保险公司,向NAIC财务数据库汇报了2896.82亿美元的年度保费,较去年同期下滑3.76%,占人身险总保费收入的28.7%,远超占比17.12%的寿险。

经营年金险业务TOP25的险企中,22家数据可比,其中,12家的承保保费收入都出现了不同程度的下滑。

位于头部的三家险企分别为保诚旗下杰信人寿、美国教师退休基金会、林肯国民金融,2020年,三家公司的年金险保费分别为182.17亿美元、171.19亿美元、170.15亿美元,市场份额均在6%以上。但就增速而言却大不相同,杰信人寿、林肯国民金融均出现了8%以上的负增长,而美国教师退休基金会仍保持了14.89%的正增长。

尽管保费收入出现下滑,但年金险业务依然受到各类资本青睐,这是美国的社会经济情况所决定的。

1986年开始,受《税法修正案》(Tax Reform Act of 1986)中多项减税、免税和延迟税收等手段的激励,以及二战后美国“婴儿潮一代”(泛指1946—1964年出生的美国人)越来越多地开始考虑养老问题,美国的年金险进入快速发展阶段,一举成为美国寿险最大的险种。

尤其是在低利率和新冠疫情的长期冲击下,收购优良的年金险资产,更成为许多大型金融集团的共同选择:

万通互惠人寿(MASS MUT LIFE INS GRP)

今年1月,美国万通互惠人寿保险公司(MASS MUT LIFE INS GRP)宣布以35亿美元的价格收购Great American Life 人寿保险公司及关联子公司,这笔收购预计在今年2季度完成。

Great American人寿保险公司成立于1872年,是美国年金保险市场中的领导者。通过这笔交易,万通人寿现有的年金业务能力,将在Great American分销渠道和客户基础的支持,得到极大提升。

环球大西洋保险(GLOBAL ATLANTIC GRP)

今年2月,美国私募巨头KKR用近50亿美元的价格完成对环球大西洋保险公司(GLOBAL ATLANTIC GRP)的收购。环球大西洋保险为超过200万保单持有人服务,提供个人寿险产品,并借助银行、经纪公司和保险机构网络为个人提供年金产品。

自收购后,KKR接手管理环球大西洋保险的投资组合,为其提供稳定的丰厚利润回报,进一步巩固其在美国年金市场的地位。

阿莫斯莱斯金融(AMERIPRISE FIN GRP)

4月12日,阿莫斯莱斯金融宣布已与蒙特利尔银行金融集团(BMO)签署最终协议,以 8.45亿美元)的价格收购BMO的EMEA(欧洲、中东、非洲)资产管理业务,以增加财富管理和资产管理在其多元化业务中的整体贡献。

表3 2018-2019年美国年金险TOP25公司承保保费及同比增速

数据来源:美国保险监督官协会(NAIC)。

健康险

商业健康险公司覆盖美国92%人口,健康险巨头通过横向并购增强实力

美国保险监督官协会没有公布2020年意健险承保保费数据,以及意健险TOP25公司的详细数据,从净保费来看,近10年,美国的健康险净保费复合增长率也仅为1.2%,看起来平平无奇,但美国意健险,尤其是健康险业务,依然不容小觑。

因为美国是发达国家中唯一没有全民医保的国家,商业健康险在提供健康风险保障方面发挥了至关重要的作用。据报道,美国商业健康险覆盖美国55%人群、Medicare覆盖美国20%人群、Medicaid覆盖美国17%人群,以上合计92%人口被商业健康险和政府医保所覆盖。

在《联合健康=1.5个平安?全球上市险企市值TOP100出炉,健康险公司全面碾压传统寿险》一文中,『慧保天下』也曾指出,在全球top100上市险企中,虽然只有10家健康险公司,但合计市值高达41514亿元,平均每家市值达到4151亿元,远高于其他类型上市险企。

具体到美国寿险市场,健康险巨头的表现也是抢眼的。2020年,三大健康险公司联合健康、CVS和信诺均跻身人身险公司TOP15。其中,联合健康以581.26亿美元承保保费排名第4;CVS GRP以392.92亿美元承保保费位居第6;信诺健康承保保费220.71亿美元,从2019年的16名跃升至13名。

而且,与美国经济过去几年的强势走势一致,联合健康、CVS、信诺三大健康险巨头在过去4年的业绩也持续向好,营收整体呈平稳增长态势,虽然利润增长略有波动,但基本保持良好盈利状态。

也是因为发展稳健,这些公司近年来开展了一系列的并购交易,通过横向并购,增强实力,以抵御类似亚马逊、沃尔玛等产业巨头的跨界打劫和竞争:

2017年11月,CVS和安泰人寿进行了交易额达690亿美元的合并(合并后安泰成为CVS子公司)。

2018年,信诺与快捷药方进行了交易额为520亿美元的合并(合并后快捷药方成为信诺子公司)

表4 2018—2019年美国人身险TOP25公司

数据来源:美国保险监督官协会(NAIC)。

< END >

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com