大盘反转食品板块(强烈看好中报超级亮眼)

点赞了的2022发财,关注的年年发大财!

本文是《价值事务所》的原创文章第1086篇。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

都知道医疗是极好的赛道,各种10倍股,100倍股,但也是公认的复杂难学。现在,可能是你能找到的,最好上手,也是最通俗易懂的医疗投资课程来了。课程梳理了医疗庞大的体系,并拆解为15个细分赛道,再逐一剖析细分赛道的投资机会。让你从此掌握医疗投资方法,对各个赛道的投资逻辑了然于心,抓紧机会学习哟。

刚需性消费的经营韧性,在疫情背景下真真体现得淋漓尽致。

今年上半年,在上海大本营二季度几乎荒废不少门店无法开店的背景下,巴比食品实现营收 6.85 亿,同比 15.19%;扣非净利润 0.93 亿,同比 61.23%。

To B 接棒To C在之前的文章中所长有介绍过,巴比目前的业务分两大块,一块是线下连锁加盟门店,一块则是To B端的团餐(有点类似于现在市场上热炒的“预制菜”,把自家生产的包子面点卖给大型企业、连锁便利店、学校、医院等)。

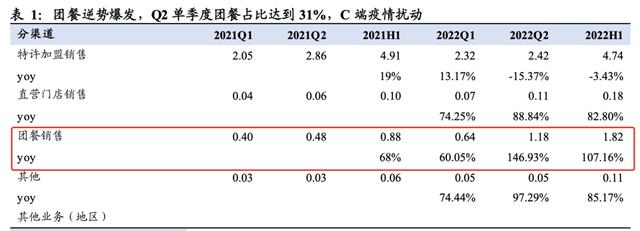

整个上半年,由于营收绝对的主力线下加盟店或多或少有封控影响,整个C端加盟店营收比起去年同期小幅下滑3.43个百分点,收入4.74 亿;但B端团餐的数据非常亮眼,可以毫不夸张地说,正是公司B端团餐业务的超速增长才能兜住C端加盟店业绩的下滑,呈现给我们投资者一份漂亮的半年报。

今年上半年,公司团餐实现营收 1.82 亿,同比 107.16%,从去年上半年占公司总营收14.72%迅速提升至今年上半年的26.6%,甚至在单二季度贡献了31.34%。要知道,这个数据在2017年,仅有6.04%而已。

显然,To B业务已经成为公司未来增长不可轻视的一环。

公司在近期的电话会议中如此说道:华东疫情期间团餐供不应求,触达了更多消费者,疫情即便好转,也仍处于增长态势,目前团餐客户大概500多家的水平,还在不断增长,今年全年团餐增速远不止于此,而且未来2-3年都会有较快速的增长。

嚯,如果真是如此,可能再过几年,B端业务就要占据公司的半壁江山了。

一直关注《价值事务所》的读者应该比较明白,所长很喜欢To B的企业,因为,B端企业比起C端消费者最大的好处之一就在于长情,只要能打进供应链,不出大的差错,双方持续合作的概率便非常大,而且,一旦拿下一些业内的大B(行业内极有话语权的B端公司),那自然会有无数的中小B哭着求着要合作。

比如我们之前追踪过的千味央厨、宝立食品等,高速发展都是在成为肯德基的供应商之后。由于近期的疫情,肯德基等餐饮业在一线承受较大压力,可并不影响他们的供应商业绩增长,甚至你从他们身上都感受不到疫情的存在。

和B端做生意,最难的就在于敲开他的门,可门一旦敲开,后续空间就较大了。

To C 提速不同于很多企业是B端向C端延伸,巴比是反过来的,借C端的品牌力反向影响B端,虽然现在B端借疫情加速发展,但其实C端的空间还是较大。

即便疫情反复,公司扩张门店的步伐还是没有停止,整个上半年,加上并购并表的679家门店,公司净增加790家门店,扣除并购门店则净增加111家。下半年疫情会比上半年好(也很难比上半年差了,根据相关券商的说法,公司7月份门店收入数据已经恢复至去年的水平),那么,所长觉得,公司之前电话会议中说的全年开店1000家以上的目标达成概率就会比较高了。

今年下半年,公司正在建设的南京工厂将在国庆前后投入使用,从而缓解上海工厂的超负荷运转(上海工厂的产能利用率早就爆了),还能够对苏北等地区门店及团餐的扩展给予支撑,此外,由于华中地区的并购较为顺利,公司也于今年四月在武汉拿地准备进行武汉工厂的建设。

除了最直接的通过增加加盟店数量提升业绩外,公司的门店同店营收增长也都还有较大空间,比如门店对外卖业务的接入,以及销售范围从早餐扩展至中晚餐。根据公司近期电话会议交流的说法是:远期中晚餐占比会在六七成以上。

在之前海底捞的文章中所长有讲,作为曲奇模型(连锁店),投资者最佳参与期是门店模型刚跑通进行全国布局的阶段,因为一旦门店数达到天花板,企业再想增长,不论是出海还是提高单店营业额都较难。

似海底捞这样消费客单价较高的大店,国内门店天花板约3000家,似瑞幸咖啡这样的小咖啡店,国内门店天花板约3万家,而似巴比这样的刚需早餐店,国内门店天花板基本可以看到8万以上。

所以,巴比在C端的路,还很长。

最后在前几天的文章里,所长给大家再次跟踪了桃李面包和立高食品,这两者同属烘焙行业,一个To C一个To B,可谓各有优缺点。

桃李的好处在于易守难攻且疫情背景下韧性十足,坏处在于扩张受制于消费者教育和产能,整体增速较慢;立高的好处在于,只要打进B端内部,放量非常快,限制业绩的就只剩产能这一个因素,但坏处在于提价会很保守谨慎,B端客户尤其大B端话语权太强,议价能力太强,价格敏感度又高,所以近两年上游原材料价格暴涨,立高只能先自己扛着,不敢涨价,利润跑输营收一大截。

而巴比的现在正好是B C双轮驱动,又有B端快速放量的特性,又具备C端易守难攻稳定的特性,两者的优势相加,集成长与稳健于一身。

最后,给大家隆重介绍一下:价值事务所团队新鲜出炉的《从零开始学价值投资》。这本书不同于市面上已有的投资类书籍,完全基于投资新手的视角,专门挑新手必定会遇到的困惑进行内容展开。书里将行业分析和公司分析、估值分析等,进行大量的精简,梳理成一个一个的分析框架,这样小白也可以很简单地跟着参照分析,就像练钢笔字时跟着描红一样。

小白看完书后,也可以学着自己做公司分析,而不是一看就会,一学就废。想要自己学会公司分析,学会做价值投资的朋友,一定要买一本好好学一下。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com