塑料回收再生资源地区 可再生资源行业研究

(报告出品方/作者:华安证券,刘万鹏)

一、可再生塑料回收前景广阔1.1 行业分析

1.1.1 全球塑料产量稳步增长,六大塑料消费占比77%

全球塑料产量稳步增长,2019年全球塑料树 脂产量达到了36800万吨,同比增长2.51%。亚洲是全球最大的塑料树脂生产地,占全球 总产量的50%。全球主要的塑料消费结构为:聚乙烯(PE)、 聚丙烯(PP)、聚氯乙烯(PVC)、聚氨酯 (PUR)、聚对苯二甲酸乙二醇酯(PET)、 聚苯乙烯(PS)消费量占比分别为 30%、19%、 11%、7%、6%、4%,该六类塑料的消费量占比 约为77%。

1.1.2 我国塑料消费平稳增长,五大通用塑料消费占比71%

2018 年,我国塑料树脂消费总体上保持平稳增长。全年表观消费量为 1.09亿吨,比上年增长 1.3%。其中,PE 表观消费量2781.6 万吨,同比增长 11.67%,PP 表观消费量 2338.7 万吨,增幅 6.71%, PVC 表观消费量 1890.2 万吨,增长7.12%;PS 表 观消费量 258.9 万吨,增长 6.24%;ABS 表观消费 量 522.3 万吨,增幅 4.50%。未来我国塑料树脂市 场消费仍将保持平稳增长态势。五大通用塑料表观消费量总计 7791.7 万吨,五大 通用塑料总消费合计占比71.26%。

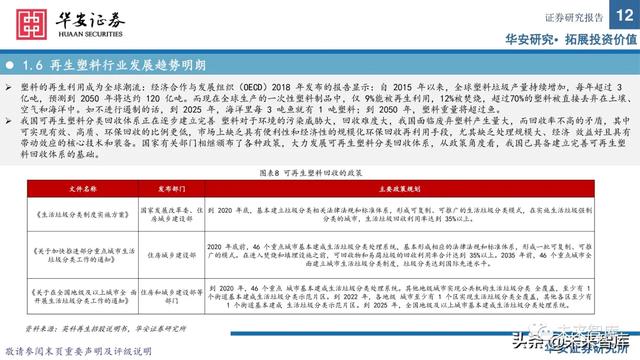

1.2 我国可再生塑料综合利用规模大,回收渠道是关键

可再生塑料的回收来源是使用后的塑料制品,庞大的塑料生产 量是可再生塑料回收的基础。

塑料加工业是我国轻工行业的重要组成部分,我国塑料工业经过二十多 年的快速发展,产销量目前位居全球首位,塑料制品产量约占世界总产 量的20%。2018 年我国塑料树脂及共聚物产量 8558 万吨,塑料制品产 量为 6042.1万吨。

由于中国可再生塑料综合利用业规模大于其他国家和地区,因 此在过去较长一段时间内,我国从全球回收塑料并逐步成为重 要的塑料回收国,对全球废塑料的处理、加工做出巨大贡献。

随着垃圾分类、两网融合等政策的出台,2018 年我国塑料制品 回收率和回收量显著提高,分别为 38%、1830 万吨。根据《工 业绿色发展规划(2016-2020)》的发展目标:到 2020 年国内 塑料回收量达到 2300 万吨。因此,对于可再生塑料领域的企 业而言,如何将这庞大数量的塑料制品有效回收是一个难题, 建立起一个高效的回收渠道是关键。

1.3 可再生塑料与可降解塑料相互补充,有不同的应用场景

再生塑料是指通过预处理、熔融造粒、改性等物理或化学的方法对废旧塑料进行加工处理后重新得到的塑料原料。再生塑料最大的优点是价格比新 料和可降解塑料便宜,且可以根据不同的性能需要,只加工塑料的某方面属性,并制造出对应的产品。

降解塑料是指一类其制品的各项性能可满足使用要求,在保存期内性能不变,而使用后在自然环境条件下能降解成对环境无害的物质的塑料。可降 解塑料的主要应用领域有:农用地膜、各类塑料包装袋、垃圾袋、商场购物袋以及一次性餐饮具等。

两种塑料虽然都属于“低碳环保”的材料,但是二者的应用场景大相径庭。

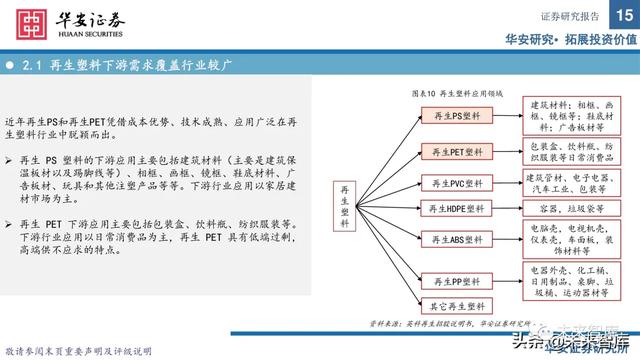

二、再生塑料的下游行业分布广泛,几乎覆盖到所有的塑料制品行业2.1 再生塑料下游需求覆盖行业较广

近年再生PS和再生PET凭借成本优势、技术成熟、应用广泛在再 生塑料行业中脱颖而出。

再生 PS 塑料的下游应用主要包括建筑材料(主要是建筑保 温板材以及踢脚线等)、相框、画框、镜框、鞋底材料、广 告板材、玩具和其他注塑产品等等。下游行业应用以家居建 材市场为主。

再生 PET 下游应用主要包括包装盒、饮料瓶、纺织服装等。下游行业应用以日常消费品为主,再生 PET 具有低端过剩, 高端供不应求的特点。

2.2 再生PS线条:可用于生产画框、相框、镜框等,也可用于建筑装饰

再生 PS 线条产品根据应用领域的不同,可分为框类线条和装饰线条,其中框类线条用于生产画框、相框、镜框,装饰线条可作为 踢脚线、顶角线、腰线,用于建筑装饰。再生 PS 线条具有环保、性能稳定、款式丰富的特点。高品质再生 PS 粒子在熔融指数、冲击强度、拉伸强度、伸长率、弯曲强度、弯曲模量等性能指标上已经接近新料的水平,成本低 于新料粒子,具有性价比优势,可部分取代新料的应用。高端再生 PS 粒子的纯度高达99%,分子量较高,可多次回收循环利用。总的来说,再生PS材料具有一定的成本优势,性价比较高。

2.3 再生PET塑料下游需求广泛

PET 塑料回收再生后,根据其具体用途可以分为两类 PET 再生料:

纤维级 PET 再生料,一部分应用于家用纺织品,如作为床上用 品、沙发和布艺家具以及室内装饰用品的填充材料和骨架材料, 其余则应用于产业用纺织品和服装用纺织品。根据制得纤维的 长度,可分为短纤级 PET 再生料和长丝级 PET 再生料。

包装级 PET 再生料,可用于生产打包带、薄膜、包装盒、包装 瓶等。用于生产饮料瓶的 PET 再生料被称为瓶级 PET 再生料。根据对再生 PET 洁净度的要求从低到高排列如下:短纤级 PET 再生料、瓶级 PET 再生料、长丝级 PET 再生料。洁净度越高 的 PET 再生料,其附加值越高,对生产设备、生产工艺等要求 较高

三、可再生塑料行业存在一定缺口,行业竞争格局分散3.1 国内再生塑料产业供给缺口较大

我国可再生塑料行业的显著特点是企业规模普遍较小,以家庭作坊为主,采用技术粗放简单,环保意识薄弱,多数小企业的技术投入不够,处 理可再生塑料的技术仍以人工和老旧设备为主,行业内的技术水平普遍不高。家庭作坊回收货源的品质层次不齐、生产设备老旧、直接排放污染,造成环境的二次污染,同时其生产的再生塑料产品品质较差,主要供应低 端市场。在国内可再生塑料领域里形成规模经济的大中型企业较少,行业竞争格局分散,该领域的供给存在一定缺口。

3.2 技术叠加政策趋严造成国内可再生塑料供给缺口

技术落后,利润较低:再生利用率偏低、利润空间不大,技术落后等问题。

禁废令的颁布:2013 年,中国发起了“绿篱”行动,禁止进口不洁废塑料和其他“有毒”垃圾;2017 年 7 月《禁止洋垃圾入境推 进固体废物进口管理制度改革实施方案》(简称“禁废令”)颁布后,我国禁止从海外进口废塑料,我国废塑料进口量断崖式下降;2019年中旬开始,进口废塑料已经全面消失。

行业门槛提高:2015年工信部发布《废塑料综合利用行业规范条件》,设定了从事可再生塑料行业的准入门槛。

3.3 国内众多产能搬运海外保障原料供应

因禁废令的颁布,众多企业无法继续从国外进口废塑料,部分塑料综合利用企业积极调整自身战略:1)在亚洲其他地区新建工厂,将可再生塑料加工成高端瓶片/颗粒后出口到中国;2)自行建立高效率、多渠道的国内回收体系,获得稳定的废塑料货源。

再生塑料产能转移的原因如下:1)我国允许进口再生塑料粒子;• 2)部分东南亚国家的生产成本较低且允许以再生循环为目的的可再生塑料的进口。企业从国外采购的可再生塑料成本较低, 以2012-2018年期间为例,国内外采购均价的均差在1,000元/吨到2,600元/吨之间。而部分亚洲国家允许进口可再生塑料, 因此国内企业向海外转移产能后,可降低直接材料成本。

四、塑料循环再生利用的全产业链先行者——英科再生4.1 公司稳步经营,坚持创新

英科再生是一家塑料循环再生利用的高科技制造商,从事可再生塑料的回收、再生、利用业务,公司创新的 打通了塑料循环再利用的全产业链,是将塑料回收再生与时尚消费品运用完美嫁接的独创企业。自2002年成立以来,坚持创新,稳步扩张,运筹帷幄,步步为营,现已成为塑料循环再生利用的全球领头企 业。

4.2 公司再生塑料成品为主要盈利点,下游应用领域主要为家居装饰领域

目前公司的主要收入贡献来源为成品框、线条、再生塑料粒子和回收设备。目前公司产品及服务广泛应用于家居装饰、医疗防护、建筑材料、塑料回收、市政服务等领域。来自家居装饰领域的收入 占各期主营业务收入的比重分别为82.83%、73.99%及72.69%。

4.3 核心竞争力:具备全产业链、全球回收网络、重视技术创新

具备全产业链:公司的业务从塑料的回收、加工到再 生塑料材料的生产,再到再生塑料制品的生产、售出产 业链覆盖,这使其具有较强的自我调节能力,能够根据 再生塑料材料的市场价格变化合理调节自身经营策略, 从而规避一定程度的市场风险。

全球回收网络:公司与境内外的塑料回收点深入合作, 建立全球可再生塑料回收网络,借助自研回收设备降低 回收转运成本,持续大量回收可再生塑料,并运用先进 的塑料再生技术和再生塑料制品开发技术,实现塑料的 再生利用,形成循环经济模式。

重视技术创新:(1)在塑料回收领域,公司自行研发 的PS泡沫减容机已在全球超过50个国家应用,国内“城 市环卫系统和再生资源系统融合项目”也开始使用公司 的该产品。(2)在塑料再生领域,公司运用先进的塑 料再生技术将可再生塑料制成再生材料。(3)在再生 塑料利用领域,公司以先进的塑料多层共挤工艺,将再 生材料制成再生塑料制品,实现高值化利用。

报告节选:

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com