中盐化工行业现状和前景(中盐化工研究报告)

(报告出品方/作者:长江证券,马太 )

中盐化工:盐化工行业巨擘,高景气助力前行历史沿革:立足原盐资源,多元业务并举

盐业龙头,并购发投碱业前景可期。公司原先为吉兰泰盐化集团盐业公司子公司兰太实 业,主营业务包括原盐、金属钠、天然胡萝卜素和 ADC 发泡剂。2000 年,公司上市募 资募投 5 万吨/年氯碱项目,进入两碱行业。吉兰泰集团 64.1%的股权被无偿划转给中 国盐业总公司,控股股东更换为中盐集团,公司是中国盐业集团旗下核心“盐化工”上 市资产。2019 年,公司募集增资收购中盐集团旗下主要纯碱和氯碱资产,跃居行业龙 头,并在 2020 年更名为“中盐化工”。2021 年,公司并购整合发投碱业,纯碱产能跃 居行业第一。

多元龙头,综合竞争实力强劲。公司是国内纯碱、氯碱和金属钠行业龙头,多元业务并 进。纯碱方面,公司目前掌控氨碱法和联碱法生产工艺,具备 314 万吨/年纯碱权益产 能,位居国内第一。氯碱方面,公司自备自发电和电石,成本端竞争实力突出。金属钠 业务,公司是全球金属钠行业龙头,全球市占率达到 36.4%,规模和技术优势处于行业 领先地位。

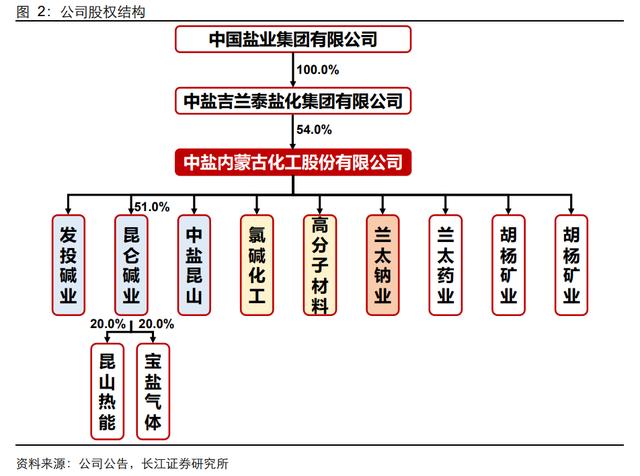

股权结构:控股股东为中盐集团,子公司多元布局

中盐集团为实际控制人,下辖子公司负责多元领域。公司大股东为中盐吉兰泰碱业盐化 集团有限公司,实际控制人为中国盐业集团,最终控制人为国务院国资委。公司盐业分 公司和下辖发投碱业、昆仑碱业和昆山碱业主营纯碱业务,氯碱化工和高分子材料公司 负责氯碱板块业务,兰太钠业负责金属钠业务。

股权激励落地,上下齐心构筑发展。2022 年,公司拟向特定对象授予 1437.4 万股限制 性股票,股份占公司总股本的 1.5%,首次股权激励面较大,有望驱动上下齐心发展。

财务分析:高景气回归,驱动业绩增长

纯碱迎来高景气,收入利润同比大幅增长。2019 年,公司并购氯碱化工、高分子公司、 中盐昆山后,公司收入利润大幅扩张。2021 年,受益于纯碱产品价格稳步上涨,公司实 现营业总收入 134.1 亿元,同比增长 37.5%,实现归属净利润 14.8 亿元,同比增长 166.6%。2022Q1,受益于纯碱价格快速上涨和发投碱业并表影响,公司实现营业总收 入 44.1 亿元,同比增长 86.6%,实现归属净利润 6.2 亿元,同比增长 141.5%。

公司净利率稳步修复,期间费用率稳步降低。受益于纯碱行业景气度逐步修复,公司利 润增长较快,毛利率和净利率逐步抬升。费用端,2019 年公司重组后,公司经营效率提 升,期间费用率得到明显压缩。

盐化工业务构筑主要利润来源,盈利能力稳步回升。公司盐化工产品构筑主要利润来源, 占比持续提升。2021 年,由于纯碱行业景气回升,公司盐化工产品毛利率逐步提升。

产业链:氨碱联碱各分天下,天然碱仍能扩张

基础化工原料,终端指向消费市场。纯碱一般指碳酸钠,是重要的基础化工原料,为“三 酸两碱”中的两碱之一,主要用于制备玻璃、小苏打和洗涤剂,终端市场用于建材、光 伏、食品工业和日化等等。

三种工艺各有千秋,天然碱工艺成本最优。市场主流的纯碱生产工艺为氨碱法和联碱法, 占比分别达到 46.9%和 47.4%。

氨碱法具有建设规模大、产品质量高等特点,但排放大量废液和废渣,需要丰富的 原盐、石灰石、焦炭、水等资源供应,主要分配在莱州湾和青海等资源丰富、具有 排污条件的地区。

联碱需要配套建设合成氨,单吨投资较大,但盐利用率高,没有废渣和废液排放和 产品能耗低等优点。随着煤气化技术的进步,我国采用联碱工艺改扩建了多家大型 和中型企业。

天然碱具有产品质量高、生产成本低的优势,主要集中在具备天然碱矿的内蒙古地 区,未来仍能扩张。

低效产能逐步出清,天然碱和井下循环制碱仍能扩张。截至 2020 年底,我国纯碱行业能效优于标杆水平的产能约占 36%,能 效低于基准水平的产能约占 10%。到 2025 年,基准水平以下产能基本清零,目前低效产能有望逐步被市场淘汰。根据《产业结构调整指导目录(2019 年本)》,新建纯碱被列 为限制类项目,环评和能评审批面临极大壁垒。未来看,天然碱和井下循环制碱工艺仍 能扩张。

需求端:浮法玻璃稳固,光伏玻璃引领增长

浮法玻璃构筑主要需求,日用玻璃和光伏玻璃增速较为明显。中国纯碱以国内市场消费 为主,从 2015 年到 2021 年,中国纯碱表观消费量从 2372.1 万吨增长到 2846.2 万吨, 年均复合增速为 3.1%。从下游消费结构看,平板玻璃构筑了主要市场需求,消费占比 从 2017 年 45%降低到 2021 年 39%;光伏玻璃消费占比稳步提升。

浮法玻璃:“稳增长”预期起,边际需求修复

房屋竣工面积有望提升,平板产量平稳增长。2018、2019 年房屋新开工面积保持较高 增速,预计对后续房屋竣工面积将形成有力支撑,房地产竣工面积有望逐步回暖,拉动 平板玻璃产量维持增长。

短期:房地产企业资金受限,竣工增速下行。2021 年四季度后,地产企业受“三道红 线”政策影响,融资较为困难,项目竣工有所搁置,导致 2021 年下半年房屋竣工面积 增速下行。2022 年开年以来,房企项目建设进度仍较为缓慢,1-4 月房屋竣工面积同比 下降 11.9%。

中期:稳增长政策预期下,地产竣工有望得到改善。地产融资、需求政策端均有边际放 松趋势。

政策端:2022 年 4 月政治局会议不仅肯定“支持刚性和改善型住房需求”的表述, 更是首次提及“优化商品房预售资金监管”,或有助于带动居民和房企的积极性, 供需双向发力,避免地产下行风险。

融资端:《关于做好重点房地产企业风险处置项目并购金融服务的通知》鼓励银行 为优质房企提供并购贷款;《关于保障性租赁住房有关贷款不纳入房地产贷款集中 度管理的通知》等政策出台一定程度上缓解了房企的资金压力。同时,国家和地方 国资背景房企接管民营房企项目,有望盘活现存房地产项目,推动竣工端修复。

销售端:各地陆续放松限购、限贷,调低首付比例,2022 年 4 月 103 个重点城市主流首套房贷利率为 5.17%,二套利率为 5.45%,分别较上 月回落 17 个、15 个基点,利率水平为想·2019 年以来月度新低。房地产限购、 限贷等政策放松,有望缓解房企的资金压力,带动竣工端修复。

期房端:以开工对应 2~3 年后的竣工推测,2018-2020 年我国房屋新开工面积处 于高位,对 2022 年竣工端有较好驱动;随着建筑节能保温条例频出,新建筑双层 玻璃占比提升,驱动单位竣工面积浮法玻璃用量提升,带动地产相关纯碱消费增长。

中性预期:在地产竣工修复的预期下,预计 2022 年我国房屋竣工面积减少 2%,对应 满足竣工需要的纯碱需求量 1114 万吨,整体平板玻璃拉动纯碱需求较为平稳。

光伏&锂电:高成长赛道,未来空间可期

光伏玻璃构筑纯碱需求主要增量。随着“碳中和”步伐稳步推进,光伏装机大幅增长, 预计 2022 年全球光伏新增装机量达 242.0GWh,同比大幅增长 49.1%,将带动光伏玻 璃需求量快速提升。而我国是全球光伏玻璃生产大国,2021 年中国光伏玻璃产量占比 高达 90%,光伏玻璃放量将拉动我国纯碱需求快速增长。光伏装机存在“年内周期”, 三、四季度为装机旺季,预计 2022 年下半年光伏装机显著好于上半年,届时光伏玻璃 对于纯碱的需求将快速提升

光伏玻璃陆续投产,纯碱需求加速上行。由于光伏产业蓬勃发展,国内光伏玻璃产能快 速扩张,拉动纯碱需求量上行。

光伏玻璃扩产较多。工信部 2021 年印发《水泥玻璃行业产能置换实施办法》,规定光伏 压延玻璃项目可不制定产能置换方案,但要有省级工业和信息化厅主管部门委托召开听 证会,论证项目建设的必要性等。光伏玻璃听证制度从 3 月份开始逐步实施,各地光伏 玻璃项目落地明显提速,行业产能有望迎来加快提升。

光伏装机大幅增长的预期下,预计2022年光伏玻璃拉动我国纯碱需求量达299.3万吨, 同比 2021 年增长 105.9 万吨,光伏玻璃拉动纯碱总需求增长 3.7%。

纯碱可用于精制碳酸锂原料。锂是原子量最小的金属元素,锂资源主要可分为固态和液 态,固态锂矿主要是锂辉石型,液态锂矿主要是采用盐湖提锂。精制的碳酸锂能够用于 制备电池级碳酸锂、金属锂和氯化锂,用于生产锂电池的正极材料(磷酸铁锂,钴酸锂, 三元正极),电解液(六氟磷酸锂),终端应用于电动汽车、3C、储能、电动工具等。纯 碱在碳酸锂生产过程中能够除去水中钙镁盐等杂质,并且沉淀锂离子形成碳酸锂。

电动车放量,碳酸锂拉动纯碱需求成长。近几年电动车行业快速发展,锂电池需求快速 增长,关键原料碳酸锂需求高速增长。随着汽车电动化加速,碳酸锂需求有望高速增长。

供给端:合成碱增量较小,天然碱空间可期

全球:新增产能有限,未来供给面临约束

全球纯碱市场开工负荷位居高位,中美欧为主要生产基地。全球市场看,纯碱行业过去 新增产能较为有限,产量稳步上升,开工率位居高位。从生产国看,中国、北美和西欧 分别为三大纯碱生产基地,分别在 2021 年产能占比达到 48.4%、18.6%和 11.0%。

新增产能受限,全球纯碱供给趋紧。海外市场看,纯碱行业龙头对产能扩张存在较大不 确定性,未来海外实际新增纯碱产能仍较为有限,难以化解全球供给趋紧格局。

国内:新增产能有限,供给趋紧

纯碱行业开工率位居高位。2015 年后,纯碱行业受到供给侧改革影响,行业产能去化, 开工率上行。截至 2021 年,中国纯碱产能达到 3293.0 万吨/年,产量达到 2909.2 万 吨,开工负荷达到 88.3%。

产能逐步退出,近两年新增产能较少。2015 年后受到行业管控影响,行业内部分产能 逐步退出。未来看,随着各地对新增纯碱产能政策逐步收紧以及内蒙古《关于确保完成 “十四五”能耗双控目标若干保障措施》等影响,纯碱行业内新增产能较少。

需求修复,供给趋紧,纯碱价格逐步上涨,未来有望持续。需求端,地产竣工数据上行, 光伏玻璃集中投产,锂电加力,纯碱需求较快增长。供给端,纯碱行业未来新增产能较 少,行业供给趋紧,产品价格快速上行。2022 年,纯碱都面临供给紧张格局,产品价格 有望继续上涨。

氯碱:烧碱景气高行,PVC 有望修复氯碱工业:应用广泛的大宗品行业。氯碱工业是利用电解饱和食盐水的方法来制取烧碱、 氯气和氢气,并以它们为原料生产 PVC 等产品的产业。氯碱工业是最基本的化学工业 之一,终端市场主要为房地产、电解铝、纺织工业等行业。

烧碱:高景气持续,盈利逐步向好

离子膜烧碱为主要工艺,下游应用丰富。离子交换膜电解法为制备烧碱的主流生产方法, 通过电解饱和食盐水,从而获得烧碱、氯气的一种方式。烧碱产品可以分为液碱(30-32% 和 41-43%浓度)和片碱(99%)。

需求端:烧碱需求稳步增长,电解铝支撑刚性需求

终端需求稳固,烧碱消费稳步增长。烧碱主要用于制备电解铝、印染、化工和造纸行业, 受益于下游电解铝、印染等行业需求稳步增长,中国烧碱行业需求稳步增长,2021 年 中国烧碱表观消费量达到 3698.9 万吨,同比增长 6.0%。

欧洲能源高企,进口铝减少,国内氧化铝开工率高企。2022 年,由于海外能源价格高 企,海外电解铝企业生产成本偏高,导致进口氧化铝减少,国内氧化铝供给趋紧,行业 产量位居高位,带动烧碱需求维持高位。

供给端:新增产能受限,盈利逐步扩张

供给面临紧缩,景气有望延续。2007 年,国家发改委发布《氯碱行业准入条件》,要求 新建烧碱装置规模须在 30 万吨/年以上,小规模企业难以进入市场。目前,年产能低于 30 万吨的企业共 102 家,占比 61.8%,即准入条件发布前,行业新进入企业多为小产 能企业。近 2 年即便有些新增产能,多是前些年获得的批文指标,而未来能耗控制趋紧, 作为高耗能的烧碱行业较难获得新产能审批,行业扩张受到抑制。2021 年,烧碱行业 产能达到 3971 万吨/年,行业产量达到 3365.2 万吨/年,开工率达到 84.7%,行业供给 紧缺程度提升。

烧碱产能增量有限,主要系技改产能。烧碱行业未来扩张受到较大限制,主要系技改扩 张产能,2022 年行业内有 224.5 万吨/年产能,对行业影响较小。

景气位居高位,盈利大幅扩张。2021 年,由于下游需求逐步修复,9-10 月份能耗双控 政策影响,烧碱行业开工受到较多限制,行业供给面临较多紧缺,产品价格价差快速上涨。2022 年,由于需求端电解铝等开工率位居高位,叠加出口较好,行业需求旺盛,供 给紧缺延续,行业盈利持续上行。

电石-PVC:BDO 需求释放,电石迎接高景气阶段

需求端:PVC 需求平稳,BDO 驱动成长

电石供给面临紧缺,PVC 水涨船高。电石主要由石灰石和焦炭通过高温放电的条件下生 产,由于单吨电石能耗 3000 度电左右,能耗水平较高,未来扩张面临限制。需求端, PVC 构筑主要需求,整体需求仍能维持稳定,BDO、醋酸乙烯需求高速增长将拉动电 石需求增长,供给紧缺程度将逐步提升。

电石行业消费量稳定增长,PVC 构筑主要需求。近几年,中国电石表观消费量整体维持 增长趋势。从结构角度看,PVC、BDO构筑电石主要需求,占比分别达到85.6%和5.0%。

地产“稳增长” 基建发力,PVC 消费稳步增长。PVC 终端主要用于制备型材和管材等, 和地产基建相关性较高。由于终端市场消费稳步增长,中国 PVC 表观消费量稳步增长, 从 2017 年 1816.3 万吨增长至 2021 年 2081.6 万吨,年均复合增速达到 3.5%。

中国是塑料地板主要生产地区,出口金额同比增速走高。虽然塑料地板的工业化生产发 起于欧美,但受全球化分工影响,中国等发展中国家是塑料地板的主要生产国家和地区。 而传统的欧美塑料地板生产企业大多已转型为贸易商和品牌商。近年,我国 PVC 塑料 地板的出口规模快速提升。2021 年,我国出口的塑料地板出口量达到 572.7 万吨,较 2020 年同比增长 16.3%,2017 年以来的年均复合增速为 21.5%。与之相对应,欧美地 区塑料地板的进口规模也呈现加速趋势。2020 年,美国塑料地板的进口额为 38.2 亿美 元,而 2011 年仅为 6.9 亿美元,年均复合增速达 21.0%。未来,发展中国家生产企业 或将继续扮演 OEM或 ODM角色,并随着规模提升和国内市场不断发展逐渐转化角色。

可降解塑料需求放量,BDO 迎来爆发期。BDO 即 1,4-丁二醇,是一种重要的基本有机 化工和精细化工原料,主要由炔醇法制备,单吨 BDO 对电石单耗 1.17。BDO 应用广 泛,主要用于制备 PTMEG、PBT/PBAT/PBS 等产品。2020 年国家推出“禁塑令 2.0”, 终端可降解塑料 PBAT 进入快速发展期,需求加速放量,BDO 供给陷入紧缺,产品价 格快速上涨,带动行业产能进入扩张阶段,带动电石需求上行。

供给端:产能存在减量,扩张难度较大

电石行业政策收紧,未来行业增量受限。电石属于高耗能产业,在《产业结构调整指导 目录(2019 年本)》里已经列为限制性项目,未来扩张难度较高。且随着近几年“能耗 双控”政策逐步落地,电石行业存量开工仍会受到限制,行业供给较为紧张。

电石供给逐步趋紧,蒙疆构筑主要生产基地。近几年随着能耗双控政策逐步落地,中国 电石行业有效产能逐步减少,行业开工率稳步上升,供给逐步趋紧。从产地角度看,电 石产能主要分布在煤炭资源比较丰富的内蒙、新疆和宁夏地区。未来看,电石行业扩张 难度较大,2022 年行业内仅 126 万吨/年产能扩张,行业供给有望逐步趋紧,盈利能力 有望逐步上行。

平均电价上调,西部地区电石企业受益。2021 年,“能耗双控”政策出台后,电石生产 的平均电价成本抬升,具备自备电厂和西部具备低价电力资源优势企业竞争优势逐步凸 显,成本端优势扩张,带动利润增长,摆脱了长期低利润的状态。

金属钠:重要的化工原料,主要用于靛蓝和医药中间体。金属钠是一种基础化工原料, 消费领域集中在靛蓝粉和医药中间体(硼氢化钾/钠、甲醇钠、叔丁醇钠、ABL、甲氧苄 啶、氢化钠等)行业,少量用在多晶硅和核电市场。新兴领域中,多晶硅和核电市场的 快速发展也会对金属钠市场有一定需求拉动。

中国是主要生产国,公司产能占比位居前列。2021 年,全球金属钠装置产能约 17.9 万 吨/年。其中,国外产能 2.8 万吨/年,国内产能 15.1 万吨/年,平均开工率 79%,中国企 业在全球金属钠市场具备较强竞争力和话语权。中盐化工是全球金属钠龙头,市占率领 先,成本端竞争优势突出,同时布局核电级金属钠,产品附加价值较高。

氯酸钠:消费稳步增长,主要用于水处理等行业。氯酸钠的用途十分广泛,它可用于生 产高氯酸钾,还可用于生产二氧化氯和亚氯酸钠,前者在造纸、污水处理、饮用水、循 环水消毒等领域有潜在的用途;后者则可用于烟花爆竹、纸浆、造纸、金属冶炼等行业 的氧化剂。2021 年全球氯酸钠产能约 500 万吨,国内产能约 87 万吨,市场相对稳定。

公司亮点:布局西北,成本领先纯碱业务领先,未来仍有可期。纯碱业务方面,公司为纯碱和原盐行业龙头,布局西北 地区低廉原盐资源,具备较强成本端竞争优势。在氯碱和金属钠业务方面,公司布局蒙 西廉价电力资源,综合成本端竞争实力突出。

仍有纯碱扩建指标,横向拓展金属锂业务。2021 年,公司并购发投碱业,发投碱业拥有 产能为 90 万吨的纯碱生产在建项目(二期)。项目于 2007 年开工建设,后因青海碱业 股东及关联方抽转资金引发青海碱业债务危机,无力支付工程款,于 2009 年停工。为 保障发投碱业二期项目投产,青海省工业和信息化厅、海西州人民政府共同对原发投碱 业二期项目建设、技术改造、昆仑碱业技术改造和纯碱蒸氨废液排放池建设投资的 10% 给予资金补助,补助总额不超过 3 亿元,分 3 年补助到位。截至 2021 年 5 月 31 日, 上述二期在建项目账面价值为 1.68 亿元,如果公司追加投资仍有望将产能释放。同时, 公司利用丰富的盐湖资源,布置盐湖提锂技术,2021 年公司建成 500 吨/年金属提锂示 范线,有望切入金属锂市场,实现新的增长点。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com