熊胆行业从业者(来稿刊发华小夏)

建国后,在限制野生动物利用的规定下,养殖野生动物入药,获得了空前的发展,最著名的莫过于取胆入药的黑熊养殖。2010年左右,黑熊繁育技术成熟,数量达到1万头,熊胆粉加工制药也取得了阶段性的成果,出现了一批领导企业。

《中国熊胆粉的生产和利用现状》,这篇2011年刊登在“中国野生动物保护协会”网站上的文章,罗列了数家发展较好的熊胆产业公司,对当时养熊业的状况和未来趋势做了总结和预测:

首先,我们先了解以下的基本概念:

熊胆粉按加工用途分:

原料级:价格低廉,中成药原料药,下游为药企。

铁胆级:价格适中,用于制造单方熊胆粉,熊胆胶囊。下游为医院和个人消费者

金胆级:价格最高,质量最好。用于制造单方熊胆粉,熊胆胶囊。下游为个人消费者。(不知有无医院)

熊胆产业中有仅仅供应熊胆粉的养殖场,

也有既养熊,又制药的药企,

还有不养熊,仅制药的药企。

2010年左右,既养熊,又制药的药企份额如下:

福建归真堂:

熊胆粉市场份额24.5%,市场第排名一位

主要产品是金胆级熊胆粉,2011年正在申请上市,

黑龙江黑宝药业:

排名第二位

拥有全世界黑熊数量最多的养殖基地,2011年黑熊数量2000只。

熊胆粉既有金胆级也有原料级,熊胆中成药有:滴眼液,救心丸,痔疮膏等等。

四川仁德制药:

排名第三位

是一家主要产品为熊胆粉,熊胆胶囊,和非熊胆药品的综合制药企业。2003年“熊胆胶囊”研制获得区科研进步三等奖,2005-2007年三年实现销售额达到1.98亿元。

四川绿野生物制药:

排名第四位

在都江堰拥有较大的黑熊养殖基地。是熊胆制品巨头上海凯宝的最大原料级熊胆粉供应商。2009年,对上海凯宝的销售金额为3600万元。

延边白头山制药有限公司(后改名为延边神圣制药有限公司):

排名第五位

以生产熊胆制品为主的综合制药企业

2011年,进行了异地改造项目,改造后预计年产值可达7亿元。

而不养熊,仅制药的药企规模最大的是:

上海凯宝药业

全国产值最大的熊胆制品企业,也是原料级熊胆粉的最大客户。主产品为痰热清注射液,年收入占企业的95%。

2009年年收入4.6亿元。

2011年,《中国熊胆粉的生产和利用现状》预测:

● 未来高端熊胆制品和低端原料级熊胆粉的需求量和价格都将上升,

● 熊胆粉的供给量不足是制约熊胆产业发展的根本原因,

● 扩大黑熊养殖数量,提高熊胆粉产能是解决途径

● 国际市场尤其是东南亚潜力巨大

十年弹指一挥间,2020年,中国熊胆粉利用的预测变成现实了吗?

黑熊养殖数量,熊胆粉产能提高了吗?

熊胆粉的需求和价格是否上升了?

熊胆产业发展瓶颈是否破除?是否迎来了高速发展?

我们来寻找一下答案:

福建归真堂:

2011年申请上市,2015年申请挂牌新三板,两次最终都撤回申请。

2015年公开转让说明书上表明:2013-2015年年营收1.7亿元,净利润6500万元左右。

2020年,出现在小微企业名录中。

黑龙江黑宝:

2014-2015年年收入高达2亿左右,2016-2018年完成了熊胆粉产业链延伸,产能扩张项目。

2019年至今,牡丹江政府对熊胆产业链延伸项目进行招商合作,实为转让。

2020年,出现在小微企业名录中。

四川绿野生物:

2016年,对上海凯宝的销售金额达到历史最高5359万元。

2019年,对上海凯宝的销售额为近4000万元。

四川仁德制药:

2020年,出现在小微企业名录中。

延边神圣制药有限公司:

2020年,出现在小微企业名录中。

这意味着除了四川绿野生物,其他四家领导公司2019年都符合制造业小微企业的标准:年收入小于2000万。

这是一个令人吃惊的事实,既养熊又制药的五家领导企业,福建归真堂,黑龙江黑宝,四川仁德年收入都分别达到过近1-2亿元的水平,延边神圣制药曾经花费几亿改建项目,年收入也必然不菲。在2019年不约而同都下降到不足2000万元。

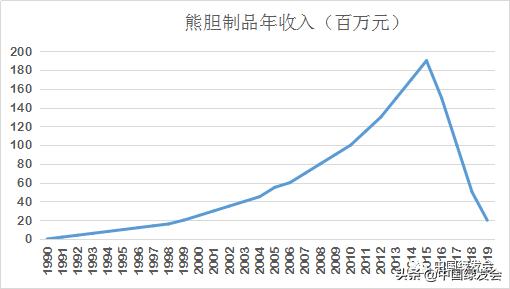

用图表示,养熊药企的发展轨迹大致如下:

中国养熊业始于八十年代中期,历经三十余年,于2015年左右攀至高峰,领导企业年收入可达2亿元左右,之后,急剧下跌,三四年间,年收入跌去90%。

那么不养熊,仅制药的药企发展的如何呢?我们看看上海凯宝药业的发展:

上图显示,上海凯宝确实在这十余年中获得了高速发展,收入增长了10亿元,增长幅度超过200%,2013后企业发展进入平稳期,年营收保持小幅波动。

而熊胆粉采购金额,2019年比2008年只增加了1600万元,历史最高时期也只增加不到4000万元。以至于在图表上是条近似的水平线。

普华制药

长春普华制药的复方熊胆滴眼液,是另一个市占率较高的熊胆药品,2016年,在眼科用药零售市场中市占率1.9%,排名第十。

下图是复方熊胆滴眼液的销售收入及熊胆粉成本:

备注:2017年下半年和2018年的数据为估算

我们看到,在复方熊胆滴眼液的销售一路上扬的时候,熊胆粉的采购金额仍死死地趴在一百多万元的地面上。七年来,滴眼液的收入增加了5000-6000万元,而熊胆粉供应商的收入只增加了100万。

如果不养熊,仅制药的药企有两种熊胆制品发展的不错,那为什么供应原料的养熊企业却没有带动起来呢?

实际上四川绿野生物就是上海凯宝药业的最大熊胆粉供应商,也因此,它是养熊药企中唯一一家中型企业:年收入超过2000万。

这也揭示了如下事实:

1. 熊胆粉原料本身在药品中占比很低,2008年熊胆粉成本只占痰热清注射液售价的10%左右,而滴眼液中熊胆粉占比只有近3%。

2. 这十年来,熊胆粉在药品中占比持续降低。

上海凯宝多年研发,对熊胆粉提取物的收率大幅增加,2008年收率是16%,2019应该是35%以上。也就是熊胆粉的需求量降低了一半以上(提取物剂量不变)。

2015年后,普华制药收购了一家生产熊去氧胆酸的药企,增加了熊去氧胆酸的采购,这很可能进一步降低了熊胆粉的占比。

3. 熊胆粉的价格持续降低。

2019年熊胆粉的采购价格,从一些公开资料,可以测算出每公斤是2200元,而十年前是3600元,下降了近40%。

普华制药2014年熊胆粉采购价格是4130元,2016年降至3589元。下降了近15%。

也就是说:大药企在过去十年确实高速发展了,但是因其对原料熊胆粉的依赖越来越低,加上熊胆粉价格大跌,黑熊养殖业并未能享受到这轮饕餮盛宴。

如果说原料级熊胆粉是因为附加值太低,产业链的大块利润被药企拿走了,那么:

● 金胆级熊胆制品附加值高,直接面向消费者,为什么没有带动养熊企业的发展?

● 既养熊,又制药的药企中为什么没有出现销量很好的熊胆药品呢?

第一个问题:

《中国熊胆粉的生产和利用现状》一文预测高端熊胆粉将被消费者追捧,年复合增长率将达到40%,在熊胆制品的巅峰时期,2015年左右,可能金胆制品确实销售不错,企业确实发展了。但是到2019,各个企业直线下跌的数字,只能表明:高端和中级熊胆粉的需求在2014-2015年后急剧萎缩,越来越多的消费者放弃了它们。

第二个问题:

熊胆制品生产厂家多,产品同质性高,可替代性高。

比如:在各大医院采购的熊胆滴眼液中,除了普华制药的复方熊胆滴眼液,至少还有黑龙江黑宝的熊胆黄芩滴眼液,云南傣药的瑞辉滴眼液。OTC还有一些其他的零售品牌。而珍视明和珍珠明目滴眼液才是中药滴眼液市场的霸主,熊胆和麝香滴眼液只占市场的十分之一,容量相当有限,当一个产品攻城略地的时候,同质性较高的其他产品很难进一步扩大份额。

上海凯宝2010年初成功上市,资本的扩大也进一步促进了各方面的发展:研发,销售推广等。而所有的养熊药企都没能上市,也没被上市企业收购,这也限制了企业的发展。

我国目前熊胆粉的销售额和产能

《中国熊胆粉的生产和利用现状》一文中分别汇总和预测了2009年和2012年的熊胆粉销售额,值得注意的一点是:

2009年熊胆粉的销售额,作者是将供给量当做销售量,乘以单价来计算的。这是有误差的,如果熊胆粉供大于求,得出的结果就远大于真实的销售额。

无法知道2012是否达到了预测,但是我们可以看看2019年全国熊胆粉的销售额。

下图是全国重要的养熊产业的情况:

备注:1.假定全国其他的小养殖场,熊胆粉销售额合计为5000万元,相当于10个小微养殖企业,列在倒数第二行。加上黑龙江福建和四川的养殖场,共计销售额6500万元以上,可供应15亿元以上产值的熊胆制。

2.营业收入按照小微药企和养殖场的上限2000万元和500万元计算,这会大于实际金额,可抵消未被列入表中的销售份额。

3.四川绿野生物年收入假定为6000万元。

4.黑熊存栏量带阴影数量为估计。

我们看到,全国所有有黑熊养殖全产业链年收入不足2.73亿元,不及2012年预测值12.8亿元的零头。也远低于2009年的4.9亿元。四川绿野生物制药是唯一一家中型企业,其余皆为小微企业。

那么2.7亿元的熊胆粉和熊胆药品,饮片,需要多少头黑熊呢?

金胆级熊胆粉单价在10-40万元/公斤, 铁胆级大概4万元/公斤, 原料级为2200-3000元/公斤。

而一只黑熊一年产熊胆粉四公斤。

测算下来所需取胆黑熊应该在8000-10000只,加上幼熊,黑熊总量应该在10000-13000只。

目前全国黑熊养殖数量是20000只,产能超了60%-100%。

浙江温州观火熊类养殖场十年间黑熊数量从500头增加到2500头,是数量增长最多的养殖场,可是黑熊数目的增多,并没有给企业带来相应的财富,十余年后养殖场年销售额仍旧在500万元以下,至少有一半熊胆粉产能积压。这是这个行业的缩影。

一个弱周期行业,如果产能严重过剩,所有的领导企业都步入下降通道,就意味着这一行业步入衰退期。

多年来,无论是国家林草局,国家医保局,还是地方各级政府都不遗余力地扶持黑熊养殖业,包括:

● 纳入医保鼓励消费:痰热清注射液,熊胆粉,熊胆眼药水(甲),复方熊胆滴眼液(乙),熊胆胶囊,熊胆栓,熊胆救心丸等都属于医保支付行列

● 土地的支持:批复大片土地建立黑熊养殖场

● 技术的支持:两院院士在归真堂设立“院士站”,培养科研人才,加速成果转化

● 税收的优惠:黑龙江黑宝,归真堂,仁德制药都被认定为高新企业,享受税收优惠

● 财政的支持:将养殖场纳入农业观光项目,福建归真堂获得4500万元的扶持资金。

但是政府拼命地拉扯,也没能抵挡住养熊业的下滑。

上市未果的归真堂集团陷入巨额借贷纠纷,启信宝上显示,司法涉诉192起,终本案件的未履行金额高达2.8亿以上,股权被冻结,法人为失信被执行人。泉州税务局欠税公告(2020年2号)显示集团欠税近2300万。

这不是大力扶持几十年后,有关部门想看到的结果。

唯一的问题是:

为什么越来越多的消费者不再购买熊胆制品?

熊胆制品消费萎缩的原因

为了回答这个问题,我们来看看另外几个曲线图。

毛皮动物产业占据了野生动物产业近八成,我们看看毛皮动物取皮数的历史变化:

全国毛皮动物年取皮数

代表毛皮动物的利用和销售情况

东北是著名的吃狗肉的地区,下面是黑龙江每年吃狗的数量:

图二 黑龙江肉犬年出栏量 前瞻数据库

下图是我国宠物行业的发展历史:

宠物行业在中国的发展规模

熊胆制品,毛皮动物,肉犬都属于动物利用行业,消费者是利用剥取动物的身体来满足自己的各种需求。

而宠物行业的客户是通过照顾动物,以动物为伴来获得精神上的满足感,商家以满足消费者善待动物的需求来获得利润。

如果我们把这四张图合起来,就得到下表:

- 们看到,这两种目标客户完全相反的行业,在图表上走出了截然不同的路径。

熊胆制品,毛皮动物和肉犬等动物利用行业分别在2013-2015年到达发展的顶峰,之后拐头向下,熊胆制品下跌速度最快,几乎已经跌回三十年前。

宠物行业萌芽于90年代,在2010年后高速发展,当动物利用行业的拐头向下时,宠物行业一骑绝尘地向上冲。

图表可以做如下解读:

进入2010年后,中国发展进入快车道,人们的收入迅速增加。熊胆制品,动物毛皮行业和宠物行业都得到了快速的发展,几年后,因为宠物快速地进入国人家庭,养宠人数增长至近一亿人,越来越多的人对动物有了更深刻的理解和喜爱,而针对医疗,食物,奢华等需求,人们也有动物替代的选择,这时候消费熊胆制品,动物毛皮和吃狗肉的人数量开始拐头向下了。

这就形成了动物利用行业和宠物行业走势的剪刀差。

现在我们回头看看《中国熊胆粉的生产和利用现状》中的预测:

未来高端熊胆制品和低端原料级熊胆粉的需求量和价格都将上升,

熊胆粉的供给量不足是制约熊胆产业发展的根本原因,

扩大黑熊养殖数量,提高熊胆粉产能是解决途径,

国际市场尤其是东南亚潜力巨大。

十年后的现实是:

低端原料熊胆粉的需求有所上升,但是价格大幅下跌。收入上升非常有限,毛利率大幅降低。

高端金胆熊胆粉的价格略有上升,但需求极大地下跌。

养熊业迎来了几年的发展,但在2015年后,迎来断崖式的下跌。

扩大的产能早已过剩,一些龙头企业在鼎盛时期扩大产能,加大融资成本,在之后的下跌中处境艰难,捉襟见肘。

而东南亚市场对熊胆制品有巨大潜力这一说法也没有得到验证,实际上越南养殖熊胆价格在十间年暴跌,在大量养殖黑熊被杀死或者救援后,政府承诺2022年关闭黑熊养殖场。

公众对熊胆企业伦理的不认同和产品的可替代性,造成行业需求的萎缩。

这一趋势,养熊业无法改变,扭转。

熊胆行业的未来

上海凯宝药业,一年所需熊胆粉需要6000多头熊来供应,支撑了养熊业的半壁江山。而企业进行“体外培植熊胆粉研究”项目数年了,目前正在进行临床批件申报。项目成功后,就不再需要黑熊取胆了。

无论愿不愿意承认,对于养熊业,危机早已静静地降临。

主管部门,各级政府,企业对养熊业的未来之路,都有预判吗?

温州观火熊类养殖场认为企业的困境,在于不能生产销售熊胆饮片,为此,浙江省出台了熊胆粉饮片标准,2019年,观火养殖场拿到了浙江省第一张熊胆粉中药饮片生产许可证。有关部门预测每年可产生3亿元的销售收入。

黑龙江黑宝药业在建成熊胆产业链深加工扩张项目后,由牡丹江政府招商引资,寻求转卖。

也许几年前资本市场对养熊企业的拒绝,正说明总是追逐利润的资本,对这个行业趋势的判断。

承认行业的需求正在消失,可能是政府部门第一步要做的。

接下来,才有正确的应对之策。

黑熊数量的收缩,多出的7000-10000头熊的处置,才能摆到桌面上谈论。

因为无论如何,熊掌和熊肉不应成为养熊业最后的筹码。

国家应拿出确实措施,大力扶持“体外培植熊胆粉研究”项目,当体外熊胆粉成功后,养熊的药企可剥离黑熊养殖,保留利润较大的制药部分,用体外熊胆粉制造自己的产品(政府可适当补贴)。

当行业伦理问题解决后,体外和人工熊胆产品能被公众接受了,这个行业才能重新焕发生机。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com