美联储加息有色金属分析(2022年贵金属策略年报)

报告摘要当前美国经济仍处于复苏阶段,尽管受限于疫情和供应链加上就业缺口问题到达美联储目标尚待时日,但从近期官员的表态来看,为抑制持续的高通胀,美联储自12月起加快Taper节奏较为明朗,加息的窗口也已经开启。展望2022年,在美国经济的潜在增速永久下移被确认后持续通过宽松货币政策来托底经济的意义不大,更有可能加剧恶性通胀,美联储货币政策必要在经济增长和通胀之间进行再平衡,预计首次加息或于半年内到来,节点上可通过经济“褐皮书”的表述提前预测。

金融属性作为贵金属行情的核心驱动因素,在美联储提前加息的预期打满的情况下,实际利率面临反弹,美元指数亦保持强势,相对前者金银的相对收益更难凸显,价格将以震荡下行为主。当前美国经济的复苏仍需相对低的融资利率来支持,在加息落地后利率持续上行的预期将减弱并为贵金属提供反弹的条件,叠加消费和工业需求的回暖对金银价格有托底,预计2022年全年行情将呈现先抑后扬的格局。外盘黄金的运行区间将在1680-1960美元/盎司,国内金价则在355-405元/克。外盘白银将在21-28美元/盎司区间运行,国内银价则在4600-5900元/千克。

报告正文

1

2021年贵金属市场行情回顾

2021 年贵金属未能延续2020年的涨势趋势,在疫情逐步受到控制全球经济持续复苏的情况下,美联储超宽松的货币政策面临转向的预期,金价全年高点出现在1月初,此后价格呈现震荡下行。截至11月26日,COMEX黄金收盘价为1792.3美元/盎司,全年累计下跌5.75%,COMEX白银收盘价为23.145美元/盎司,全年累计下跌12.74%。此外,由于美元兑人民币汇率年内稳定在6.3-6.6的窄幅区间波动,内盘贵金属基本跟随外盘同步涨跌,沪金主力合约收盘价为372.7元/克,全年累跌5.64%,沪银主力合约收盘价为4873元/千克,全年累跌12.76%。

贵金属在2021年的走势总体可以分为四个阶段。第一阶段为1月到3月底,美联储在2020年12月的议息会议纪要首次提到缩减“Taper”被市场解读为宽松货币政策将转向,贵金属开始“飞流直下”,COMEX黄金在几个交易日累计下跌超过5.5%,COMEX白银跌幅近10%。1月底到2月尽管白银遭到华尔街散户的“逼空”行为价格出现独立上涨行情,但在监管的干预下价格快速向回归基本面。此后在欧美国家疫苗接种率快速上升,疫情逐渐受到控制,叠加财政补贴发挥效果经济呈现较全面的复苏,美债收益率快速上行,美元指数亦触底反弹,金价则屡创新低到1683美元/盎司的年内低位。第二阶段为4月初到6月中,美国总统拜登在4月初提出2.2万亿美元的基建计划,通胀预期受到提振令美元承压美债收益率见顶回落,带动贵金属价格见底反弹。疫情对供应链和劳动力市场带来的持久影响开始显现,4月美国制造业PMI数据和非农就业等数据超预期下滑,美联储维持“鸽派”态度,使贵金属获得上行动力,COMEX黄金在两个多月的时间里涨幅超过11%并回到1900美元/盎司上方,COMEX白银涨幅更达到14%以上。第三阶段为6月中到9月底,6月美联储维持按兵不动,但为消化市场上过剩的流动性而采取了上调IOER政策利率区间上下限和逆回购利率的措施,最新的点阵图预测相比上一个季度显示有更多官员支持在2022年提前开始加息,货币政策收紧的担忧再度来袭,贵金属价格迅速下滑,6月金价跌超7%遭遇8年来最差单月表现。下半年开始财政补贴加上流动性泛滥导致欧美实体经济层面消费品高通胀愈演愈烈,德尔塔变异病毒使疫情出现大幅反弹拖累三季度经济,但7月美联储议息会议上明确讨论年内开启Taper(缩减)持续对贵金属形成压制,金价在6月大跌后出现空头回补始终无法突破1830美元/盎司的阻力位,行情陷入区间盘整。第四阶段是10月至今,美联储9月利率决议确定年底开始Taper加上美国债务上限问题暂时得到解决对贵金属的利空情绪有所减弱而震荡回升,到11月初美联储利率决议Taper的靴子正式落地,贵金属连续数日上行且在通胀逻辑的演绎下金价突破前期的阻力回到5个月的高位。目前尽管鲍威尔被提名连任美联储并且其对于通胀的措辞出现变化使市场对于快缩减购债规模和提前加息的博弈情绪上升,但美国政府有意打压油价却未能压低市场对通胀的预期或对贵金属价格仍有支撑。白银价格在年初因受到工业属性支撑表现一度好于黄金,然而随着全球经济复苏步伐放缓。各国出台措施打压原油和有色等板块价格的上涨,白银作为铜锌矿等的副产品由于利润较高在下跌时更容易遭到抛售,在金融属性和工业属性共同打击下价格表现更加疲弱。

2

贵金属供需情况:2021年黄金供应链缺口持续扩大未来有望转窄,白银工业需求稳步上升

(一)矿产金带动总供应回升,黄金供应缺口有望随着消费回暖而收窄

2021年黄金的总体供应高于2020年同期,主要是由于矿产金供应的恢复,然而受到总需求大幅下滑的影响供应缺口出现明显的扩大。2021前三季度,全球黄金的累计总供应量为3530.2吨,较去年同期增加0.25%,总需求量为2662.5吨,较去年同期大幅降低9.3%,供应缺口由2020年的582.9吨扩大为867.7吨。

矿产金是黄金供给的主要来源,2021年前三季度全球矿生金累计产出2678.95吨(较2020年同期上升5.0%,主要由于疫情得到有效控制,各个地区复工复产),占全部供给比重约为76.43%,相比2020年的72.94%有所上升,主要原因在于疫情缓和之后,全球矿生金产量显著上升。再生金供应方面,2021年受疫情和金价水平,前三季度全球再生金合计供应量为851.21吨,较2020年同期下降12.28%。

黄金需求方面,2021年前三季度全球珠宝首饰、工业、黄金实物投资和央行购金方面需求较2020年均有回升,然而ETF等投资需求却呈现负增,前三季度累计下降156吨,同比去年降幅达115.5%,抵消了前几项需求的增长。2021年全球经济处于复苏的格局中,不确定的风险事件减少,市场风险偏好提高资金追逐风险资产并持续流出黄金ETF,2021年前三季度全球黄金ETF总持仓量为3591.9吨,同比下降7.87%,2020年同期值为3898.65吨,ETF需求的大幅下降成为2021年金价走势疲弱的主要原因。

展望2021-2022年,投资和实物消费的需求将回升使黄金供应缺口逐步收窄。全球通胀压力持续加重使抗通胀资产需求回暖,11月以来全球最大SPDR黄金ETF持仓见底回升,截至2021年12月1日持仓量为990.82吨,较一个月前增加12.7吨。此外,据Metals Focus调研,2021年美国黄金首饰消费量有望超过140吨并创出2010年以来的新高,这是由于疫情以来财政补贴使消费者手中有多余的现金但却无法用于出游等可选消费,而因疫情推迟举行的婚礼在2021年陆续举行,亦推动首饰消费量上升,2021年以来包括中国、印度等国家亦有同样情况。

(二)光伏新能源等领域为白银工业需求带来长期支撑

2021年随着新冠肺炎疫情逐步受到控制,白银的生产、消费都有所恢复,据世界白银协会预测,2021年白银全球的总供应量和需求均有增长,总供应回升至1012.9百万盎司,同比增长3.6%,总需求达999百万盎司,同比增长5.4%。2021年白银供应缺口较2020年有所收窄,但总体对银价的影响相对较小。

随着全球变暖问题日益严峻,减少二氧化碳排放量大力发展清洁能源已成全球共识,光伏行业因此在近10年得到快速的发展。各国明确碳中和目标及政策逐步推进,使全球光伏行业未来将维持呈现高景气度。2021年10月24日,中国国务院颁布《2030年前碳达峰行动方案》,推进光伏发电多元布局,并且到2030年,风电、光伏发电总装机容量达到12亿千瓦以上。根据国家能源局统计数据,截至2021年11月,全国风电(2.99亿千瓦)、光伏(2.82亿千瓦)发电总装机量为5.81亿千瓦。中国为光伏行业的高增长有较大贡献,2020年的装机量已达到48.2GW,据CPIA,到2025年乐观估算可达到110GW,保守估计可达到90GW,约占全球总装机量的三分之一。

根据世界白银协会,白银工业需求约占总需求的50%,光伏用银约占白银工业需求的20%。白银约占光伏组件成本的10%,由于白银成本高昂,光伏行业通过技术改进逐渐降低单位光伏耗银量。2011-2020年单位光伏耗银量已从70000Kg/GW降至21000Kg/GW,年均复合增速为-12.5%,未来降速将趋缓。然而光伏装机量高速增长将从总量带动白银需求,据CPIA估算,乐观预测中国光伏产业耗银量在2021年将增长28%达到1292.2吨,保守预测亦有8%的增长达到1093.4吨;全球光伏耗银量乐观预测将在2021年增长24%到3379.6吨,保守预测将增长9%达到2982吨。在未来几年,光伏产业用银有望保持10%左右年复合增长率,成为最重要的需求支撑。

近年新能源汽车渗透率、单车带电量同步提升持续拉动新能源电池装机需求。2020年11月,国务院发布《新能源汽车产业发展规划(2021-2035年)》,提出到2025年新能源汽车新车销售量达到汽车新车销售总量的20%。尽管欧洲、美国相继推出新能源车支持政策,但目前全球新能源汽车渗透率仍然较低,2020年占新车销量不足5%,根据Marklines测算数据,到2025年全球新能源车销量将超2000万辆,中国将达到900万辆以上。据世界白银协会的统计,目前纯电动汽车每辆的用银量则约为22g-45g,估计平均耗银量33.5g。由于白银广泛用于镀银导线、触点、等部件,因此在电动车上的需求远远大于传统汽车。以平均耗银量为标准估算,2021年全球新能源汽车耗银量将达到20.2万千克(6.5百万盎司),同比增长98%,中国将达到10.05万千克(3.23百万盎司),同比增长124%。预计到2025年,新能源汽车的耗银量将保持较快增长速度,长期推动全球白银的工业需求的上升。

3

美国经济仍有供应约束,美联储或于半年内加息

(一)美国经济复苏仍受限于疫情和供应链,劳动力或出现永久性缺口

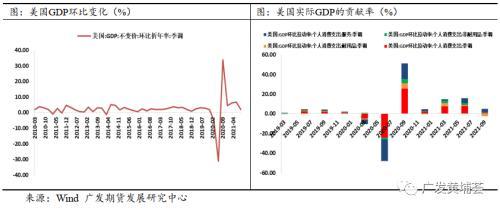

美国2021年上半年经济快速复苏的势头在三季度戛然而止,Q3的GDP环比增速下滑至2.1%显著低于预期。分析原因,除了财政补贴退坡带来的影响外,也跟德尔塔病毒和本国工业内生动力不足造成的供应链紧缺有很大的关系,反映为居民消费支出对GDP的贡献大幅下,Q3仅为1.2%,而前两季度均在7%以上。其中,商品消费中特别是耐用品消费较Q2明显降温对GDP的拉动率降为-2.1%,一方面是财政补贴的退出,另一方面是供应链问题带来商品价格的上涨也限制了居民的消费意愿。此外,服务消费并未出现迅猛恢复的态势,对GDP贡献为3.3%,改善幅度较Q2亦有放缓。

从高频数据来看,美国制造业和非制造业PMI自Q2以来出现分化的态势。ISM制造业PMI指数在3月创出近40年新高后即缓慢回落到10月的60.8,整体处于荣枯线上方。尽管3季度以来有小幅反弹但生产和库存分项指标的走低使订单指标疲软,而物价指标却维持在历史高位,表明供应受限使交货时间的延长导致价格急剧上涨进而限制需求的扩张。若供应链限制造成制造业产能的长期损失,制造业仍存在下行空间。虽然ISM服务业PMI指数在10月升至66.7创2004年以来新高表现仍较乐观,但疫情反复使未来存在不确定性,变异病毒为群体免疫带来挑战,或造成就业分项指标的分化拖累劳动力市场改善。

美国零售销售增速在近三个月出现超预期的回暖,10月同比增长16.3%,两年复合增长10.6%,环比增长升至1.7%。2021年前两个季度零售销售的增长主要来自财政补贴的刺激,Q3的增长或由于西方重要节日的体现备货,商品的涨价亦会带来消费额的上升,然而未来随着居民收入增长的放缓,对消费需求支撑的持续性有待观察。

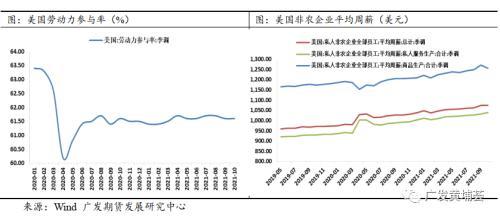

2021年美国就业市场受疫情影响复苏步伐出现反复,非农数据在Q2、Q3均出现由于疫情反弹而大幅不及预期的情况,10月非农就业人口增加53.1万人,高于预期的45万人,前值19.4万人,创7月来新高。失业率降至4.6%,低于预期的4.7%,前值4.8%,数据为疫情以来最低水平。总体来说,就业市场在Q4整体向好,雇主对工人的需求依然十分强劲,劳动力开始返回岗位。从下半年就业人数增长的结构来看,建筑和物流仓储等行业就业人口有稳定上升,制造业在经历8、9月的增幅回落后在10月见底;受疫情影响较大的休闲娱乐和教育等行业经历了6、7月的大幅反弹后受到德尔塔病毒和飓风灾害的打击新增岗位人数大幅下滑,到了10月防疫的限制解除使服务行业招聘增加并成为推动就业岗位大幅改善的主要动力。

值得注意的是,尽管10月美国就业数据表现向好,失业率超预期回落至4.6%,登记失业人数降幅较前几个月有所收窄,但劳动力参与率出现停滞,依然维持在61.6%,较疫情以前的63%以上仍有数百万人的距离。8、9月的职位空缺率虽然有见顶回落的趋势但同样与去年有较大差距,在联邦财政补助结束后,劳动力人口返回就业岗位的积极性仍然低于预期,生产成本的上涨压缩了企业利润使生产行业的薪资回落可能打击求职的意愿。在后疫情时代,部分劳动人口或永久性离开就业市场,居家办公的兴起也使部分职位的空缺难以回补,变异病毒频现也增加了服务业就业的不稳定性,成为抑制劳动市场和供应链改善的因素,在明年失业率降幅或将放缓。

(二)高通胀将在2022上半年延续,美联储转“鹰”或提前亮剑加息

2021年Q2开始,财政补贴和流动性泛滥导致美国实体经济层面消费品高通胀日趋严峻,美联储通胀指标显示物价上涨速度持续9个月高于2%的目标。截至10月美国CPI数据连续第17个月上涨增速创1990年末以来新高,当月同比上涨6.2%,高于前值5.4%和市场预期5.9%;环比上涨0.9%,高于前值0.4%和预期的0.6%,涨幅7个月以来最高。剔除波动较大的食品和能源价格,美国10月核心CPI涨幅扩大,同比上涨4.6%,高于预期值4.3%,高于前值4%。

从通胀结构来看,尽管能源价格的上涨为近期推动通胀的主要因素,但住房价格上涨推升核心通胀和服务业成本或反映通胀“粘性”,表明造成通胀的成因较为广泛。10月能源和交通运输物价指标的同环比增速“一尘绝骑”,其中能源价格当月同比达30%创2005年9月以来最高涨幅,而交通运输价格在三季度短暂的回落后同比再度回升至18.7%。环比方面,两项指标分别增长达到2.9%和2%。对于节节攀升的油价,美国总统拜登打破沉默表示目前扭转能源领域的通胀是重中之重,近期将联合多国释放石油战略储备,然而欧佩克 增产积极性不高,美国页岩油的大幅扩产也不符合本国发展清洁能源的战略,这使油价在未来不具备趋势下行的条件。核心通胀方面,住房和服务业价格加速上行使核心CPI涨幅超预期扩大,住房价格上涨具有“粘性”,加上劳动力供应紧缺使薪资水平稳步上涨,或令相关价格在较长一段时间保持高位。此外美国酒店入住率、城市出行指数、航班数等数据随着疫情缓解而稳步改善,也刺激了服务业的价格走高。

从基数效应来看,高企的通胀将在2022上半年延续,到下半年才能降温。近期美联储主席鲍威尔亦改变了“暂时性通胀”的表述并明确肯定了高通胀的持续性,因前期对于通胀的预测忽略了供应链约束,未来美联储的工作重心将放在抑制物价上涨的问题上,缩减购债的节奏将会加快,这是美联储主要可使用的方法,此外美国经济部门亦可能出台措施来控制原油价格和恢复产业链,但在此期间仍需堤防变异病毒的影响,因此通胀压力的预测存在不确定性。

展望2022年,美联储的货币政策将越发偏向“鹰派”,从鲍威尔获提名连任美联储主席后一反常态的表示要收紧货币供应可以体现,尽管此前他被认为在此方面较为谨慎并重视与市场的沟通。这一变化中亦有来自政治层面的考虑,美国民主党需要增加在2022年的中期选举中胜算,保持对两院的控制,因此对于物价上涨影响民生的问题更加关注而放弃继续以宽松货币政策拉动经济的路径。目前鲍威尔表示将在12月的议息会议上讨论加快缩减购债,则美联储有可能在2022年Q1完成Taper,届时将再根据美国经济的情况考虑是否开始加息。近期出现Omicron变种病毒威胁的不确定性因素,但美国政府选择走群体免疫的路线与病毒共存,预期疫情的扰动将不会影响美联储紧缩的步伐。截至12月1日,货币市场预测2022年至少会有两次25个基点的加息,开始时间早于5月的概率为50%。若正如美联储预测高通胀需到2022年下半年缓和,且供应链缺口使美国经济的潜在增速永久下移得到确认,则首次加息或于半年内到来。

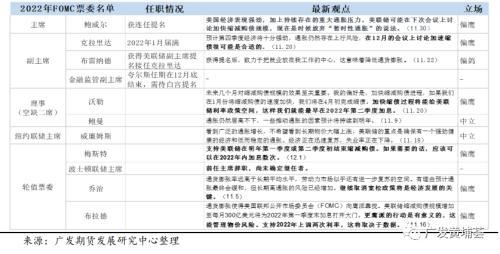

对于加息的预测,目前可从即将被任命的美联储理事等官员的态度和美联储在议息会议前发布的“经济褐皮书”的措辞中提前找到更多线索。从2022年FOMC票委名单来看,尽管尚有三席待确定,但从已确定票委的近期表态来看,有大部分都表露了偏鹰派的立场,包括已经获提名为下任美联储主席的鲍威尔。此外,从美联储发布的“经济褐皮书”中措辞也可以了解其对美国经济状况的观点,若表述对于经济状况改善语气较为肯定且没有限定和转折,则可以增加对即将加息的确定性。从12月最新褐皮书的内容来看,报告指出“美国经济在10月和11月上半月以温和至适度的速度增长,但劳动力不足和供应链混乱对增长带来限制,各经济部门涨价普遍”,报告的措辞反映美国经济在就业等方面的复苏仍不全面,市场预期此阶段加息的概率较低,但已经达到加速Taper的条件。然而从上世纪沃尔克和格林斯潘任内美联储加息前的褐皮书的表述来看,多数符合该标准。以1986年12月加息前的褐皮书内容为例,其主要观点为“地方联储报告经济状况由疲弱转为普遍良好,其中超过一半都显示近期有所改善”,这一表述则是对经济复苏无约束的肯定。

4

2022年贵金属行情展望

综上所述,当前美国经济仍处于复苏阶段,尽管受限于疫情和供应链加上就业缺口问题到达美联储目标尚待时日,但在美国经济的潜在增速永久下移被确认后持续通过宽松货币政策来托底经济的意义不大,更有可能加剧恶性通胀,美联储货币政策必要在经济增长和通胀之间进行再平衡。从近期官员的表态来看,为抑制持续的高通胀,美联储自12月起加快Taper节奏较为明朗,加息的窗口也已经开启,预计美联储在2022年Q1到Q2期间完成缩减购债后首次加息或于半年内到来。

金融属性作为贵金属行情的核心驱动因素,在美联储提前加息的预期打满的情况下,实际利率面临反弹,美元指数亦保持强势,相对前者金银的相对收益更难凸显,价格将以震荡下行为主。回顾2013-2015年美联储货币调整期间贵金属的表现整体表现偏弱,只有在加息真正落地时使利空出尽。

当前美国经济的复苏仍需相对低的融资利率来支持,加息若在2022年落地将减弱利率持续上行的预期并为贵金属提供反弹的条件,叠加消费和工业需求的回暖对金银价格有托底,预计全年行情将呈现先抑后扬的格局。外盘黄金的运行区间将在1680-1960美元/盎司,国内金价则在355-405元/克。外盘白银将在21-28美元/盎司区间运行,国内银价则在4600-5900元/千克。

本文源自广发黄埔荟

,

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com