泰康年金险年化利率(泰康年金险靠谱吗)

说到泰康年金险,买过的人马上想到就是智赢人生、惠赢人生还有银保渠道的幸福世嘉,不少小伙伴都是选择年交12000元,交10年的方式,来进行投保的。

买年金险通常都是用作孩子教育、自己养老或未来财富传承,看重安全性的同时也追求一定的收益,想要保值增值,那么泰康年金险靠谱吗?

本期话题:

1、泰康年金险年交12000元,正常投保收益情况

2、泰康年金险年交12000元,追加万能账户收益

3、泰康人寿发展情况及万能账户实际利率情况

一、泰康年金险正常投保比如30岁年交12000元,交10年,总共交费12万,按照中档分红和中档万能利率、高档分红及5%万能利率,看下预期数据:

泰康年金险

正常投保,交10年,按照中档利益,第14年末-15年回本,前面14年退保会有经济损失;

正常投保,按照中档利率,第28年翻一番,也就是28年退保拿到24万左右,按照5%万能账户利率第23年翻一番。

市场同类产品一般都是十年交费第十年回本,第23-24年翻一番,也就是说泰康年金险正常投保,一直保持5%万能账户利率,长期收益跟同类相仿,如果是4.5%万能利率,肯定要低于同类产品。

二、泰康年金险追加投保30岁年交12000元,交10年,交12万,第一年万能账户追加存入50000元,看看利益演示:

泰康年金险靠谱吗

追加投保,第十年回本,回本更快,按照中档万能利率和分红, 24年翻一番;如果是5%万能账户利率,23年翻一番。收益相对高一点。

三、泰康人寿发展情况世界500强排名:泰康人寿成立于1996年,成立实际比较早,截止到2021年财富世界500强,泰康人寿排到343名。仅次于平安、国寿、人保、太保、友邦。

保费收入及利润:2021年泰康人寿保费收入1647亿元,净利润达258亿,净利润排到行业前三,保险公司净利润水平,直接影响年金险分红及万能账户实际水平。

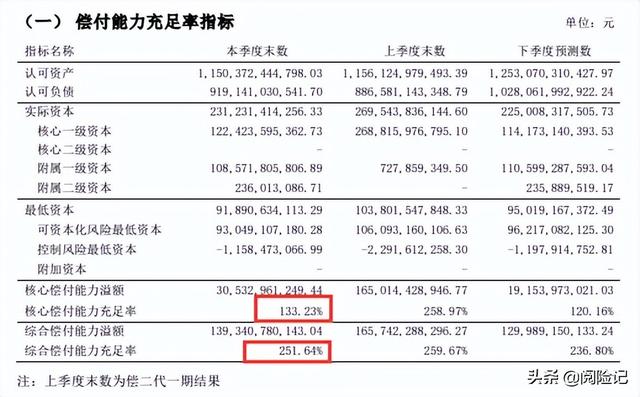

偿付能力方面:2022年一季度:综合偿付能力251.64%,核心偿付能力133.23%,风险评级B类,银保监会要求的偿付能力达标要求核心偿付能力不低于60%,综合偿付能力不低于100%,风险评级B类以上,为合格。偿付能力反映保险公司持有的资产给付到期应付保险金的能力。

泰康人寿偿付能力

四、泰康人寿万能账户情况:截止2022年4月,看看不同万能账户实际利率情况:

嘉福1号:4.4%;尊赢:5%;福泰壹号:4.2%;附加黑钻账户:4.8%;附加金账户:4.6%;附加乐鑫账户4.2%;附加钻石账户4.6%;附加鑫账户4.4%;附加尊赢2020万能账户5%,不同账户实际利率是不同的:

消费者可以在泰康人寿官网(不是泰康集团官网)-首页-客户服务-查询服务-产品价格公告-万能利率中查询

总结:

泰康人寿近年来经营水平比较高,保费收入、净利润都比较好,万能账户实际利率比较高,高端的万能账户保持在5%,一般万能账户实际年复利4.2%,产品本身如果是正常投保,回本慢,长期收益并不高;必须要追加万能账户投保才会比较靠谱。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com