人口负增长养老 人口负增长养老不能躺

1

大家好,我系浪浪。

昨天国家统计局公布了去年的核心经济指标,我看了一下,基本上都在意料之中,毕竟去年是什么环境大家也是知道的。

其他的就不说了,重点说说人口这件事吧。

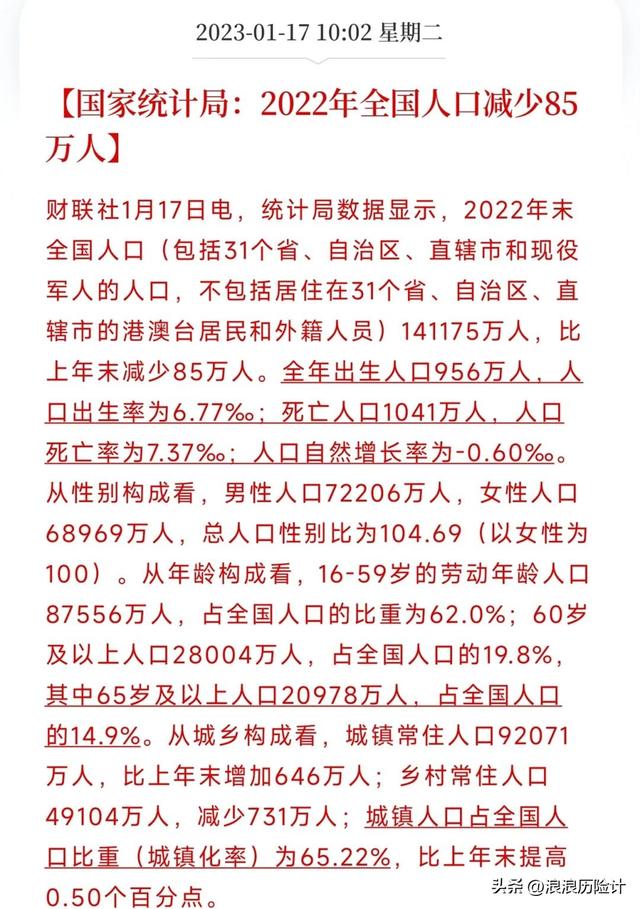

据统计,2022年全国总人口减少了85万人,人口负增长已成事实。

虽然说也有预期,但这个转折太快了,印象里大家总提到人口老龄化,也才四五年的事儿。

没想到去年又创造历史,我们迎来了人口拐点。

人口问题非常重要,我们过去的经济高速增长,本质上就是建立在“人口红利”的竞争优势之上的。

而在人口负增长时代,许多经济驱动的逻辑都会被重塑,包括投资、消费、房产和社会保障,改变此时已在路上。

首先第一点,由于劳动力减少,将来的劳动力成本会越来越贵了,大家的人均收入会有所提高。

但这也就意味着,以前人口红利那一套玩不通了,企业如果不能生产出高附加值的商品,完成产业/品牌升级,后续的日子会过得非常艰难。

第二、人口负增长,带来的必然是养老金负增长。

如果你还没有开始攒养老金,或者没有一份能带来稳定现金流的资产,现在一定要注意了。

等到了将来,想靠社保养老金过上舒服的日子,基本不大可能了。

按照当前的人口趋势,到了80后退休的时候,会有2200万左右的老年人要领养老金。

而缴纳养老金的年轻人有多少呢?大概在1000万左右。

也就是说,将来一个缴纳养老金的人,要养2个领退休金的人。

那这个养老金该怎么发、发多少呢,这笔帐反正我算不来。

而近几年有很多退休的老年人,不是都嫌自己的退休金少吗?

嫌少的,我建议大家了解一下我们现在的养老金抚养比。

按照《中国养老金精算报告2018-2022》里的数据,2018年的时候,养老金的抚养比在2:1左右。

也就是,由2个缴纳养老金的人,来养一个领退休金的人。

如果现在还嫌少,那将来退休的人就真不知道该说什么了。

而看懂了养老金问题,你也就看懂了,为什么我们要延迟退休,为什么要大力推行个人养老金的一大原因。

很大程度上,就是因为养老金负增长在所难免,所以既要通过延迟退休,来保障社保养老金的可持续性,又要通过个人养老金,来牵头带着大家一起攒养老金。

第二、房产长期看人口,哪怕是核心城市的房产也一样,这波算是利空实锤了。

房产能作为一个资产,主要原因在于土地是不可再生资源,一个城市的好位置就那么几块,被占了也就没了。

因为稀缺,所以才有成为资产的价值。

但稀缺一定是建立在供不应求上的。

如果人口持续负增长,需求变少了,也就相当于供应变多了。

供应一多,房产的稀缺性就被稀释了,价格就很难涨上去。

当然,也有一些真正的优质核心地段,它的稀缺性很难被稀释,比如说深圳湾 次新,但那样的产品和地段,大多数人也够不着了。

而且,有钱人还挺愿意生孩子的…

第三、为了刺激消费和投资,利率会进一步加速下行;

老龄化社会,最典型的一个特征就是,整体的风险偏好会比较保守。

老年人由于没有收入预期,所以在消费上会非常保守,这点基本上大家都可以想象了,年龄一到,消费欲就是直线下滑的。

而且老年人的投资偏好也很保守,基本上都会偏好存款或者低风险理财。

那问题不就来了,人口比例里有这么大一部分老年人,不爱消费、也不爱投资,对经济几乎没啥贡献。

不爱消费了,那产能咋消耗?不爱投资了,那怎么把资产的价格推高呢?

在这种情况下,一般就会加速利率下行,倒逼大家把钱拿出去消费或者投资,以此来消减老龄化对经济的一部分影响。

其实你去看施行低利率的国家,比如日本啊、丹麦等等,基本上都是老龄化比较严重的国家。

所以,如果趁现在配置一些能锁定利率的产品,以作为养老储备,未来的收益会远高于市场的无风险利率。

实际上从长远考虑,是有不小的利差空间的。

而且人口迎来拐点,这事背后的含义,其实我们都明白,过去的高增长时代一去不复返了。

还是,尽量攒多点钱养老吧...

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com