为啥大额存单利率又下降了(近期的大额存单利率)

今天正好在金融街附近办事,溜达着问了几家银行的三年期储蓄利率

工行大额3.25%需要预约

建行普通3.15%建行说目前没有大额了,只有普通,也可能只是敷衍我

农行大额3.25%需要提前预约

交通大额3.45%正好赶上还有额度就帮我约上了浦发大额3.45%柜员说不太好约,等个几周的情况也是有的

北京银行3.3%当时问说还有额度这个5万就可以

起存

招行大额我去的时候说有个3.2%的刚被秒了,只剩2.9%

#大额存单#利率#利率下行

我干这行快10年了。现在2022年财富管理的天要变了。给大家简单说说吧。看的懂得早做准备。看不懂得认真看看。金融本身是个财富分配的工具。理财理的好,少打10年工。真话。

如下:

这是拉长周期2014~2021年储蓄国债收益率的走势,可以更直观的感觉到国债利率一直在跌、跌、跌,可能偶尔有短时间回升,但长期的走势是向下降的。

对于很多人来说,虽然知道国债安全收益也还可以,但大部分人还是抢不到。国债抢不到,那随时能选择的货币基金呢?

2013年100万放到余额宝里,一年躺赚6-7万,2022年同样的100万放到余额宝里,一年只有1.9万利息了。不知不觉中,财富管理灰犀牛向我们又走进了一点点,我们的收益每年直接减少了4-5万。

以上这些都是利率下滑非常直观的感受,看的见摸得着,但我们都没有去重视这样的风险点,利率在很多时候是具有迷惑性的,它在短期内有波动,有的时候升一点,有的时候跌一点。

再看这几个国家的利率走势,不论加拿大、法国、德国、日本,利率在过去一个长期通道内都是向下走的,当中德国和日本实质性已经出现过负利率,意大利、韩国、英国、美国也一样,从长周期来看利率都在往下走

我们如果看一下各国央行实施负利率的时间的话,越早进入发达阶段的国家就会越早触达低利率,甚至负利率。那我国未来是向发达国家靠近还是退步,大家可以自行判断一下我国未来的发展趋势,这是一个没有回头路的选择。

无风险利率的下降是必然趋势。而且到最后会给家庭财富管理中的底层资产产生不可逆的影响。也就是说:你必须要学会适当的改变以前的投资结构。

更简单的说一句话,环境在逼着投资者转向一部分的净值型投资。 股票,基金,股权。

这也是上层在提的居民储蓄财富大搬家。从无风险转为净值型。

这就看投资者的专业能力了。

这里,给大家提供几个小的变通产品吧。

1,替代余额宝的 “同业存单指数基金”

同业存单是指存款类金融机构在全国银行间市场上发行的记账式定期存款凭证。举个例子,AB两个银行,A资源多掌握着很多低成本的资金,B银行现在资金紧张,急需钱用,所以就发行同业存单,类似于银行向金融机构发行的短期债券,按期向A支付利息。

首先我们需要明白什么是存款类金融机构

存款类的金融机构是指商业银行、政策性银行、农村合作金融机构以及其他。其他是指央行认可的其他金融机构,比如:财务公司等。

很很简单的理解这个东西就是银行间也有互相存款的业务叫 同业存单。

这个基金就是投向于 “银行与银行间的存款”其安全程度可见一般。

收益率的话,我给一个范围:2.6-2.8% 。一般情况下均会在这里运行。

为什么取代余额宝呢?

这个同业存单指数基金是 7天封闭期,后可以T 1 赎回操作。也就可以笼统的说“7天以上可以随用随取”。按日计息。

这个在证券公司开户以后就能即时的买卖啦。目前上线了好些支基金,需要对比材料的可以底部V我。获取开户和对比资料咨询。

2,替代银行大额存单

央企券商的收益凭证 。

这个东西,只在圈内很火,外界还不是很流行。但是这个东西确实香 。此处单指 纯央企券商的 收益凭证!

1、国家为了保障金融市场的有序发展,不再允许金融机构对金融产品允诺“保本保息”。因而,你现在看到的大部分金融产品都一定是完全保本的;

2、收益凭证的特殊性让它存在保本的可能。收益凭证不像市面上绝大多数金融产品那样将财产交予金融机构去代理投资,而是投资者将钱借给证券公司。证券公司用借来的钱投资后,还需把钱还给投资者。因而,只要公司信用好,不倒闭,证券公司就得按契约向投资者还钱。

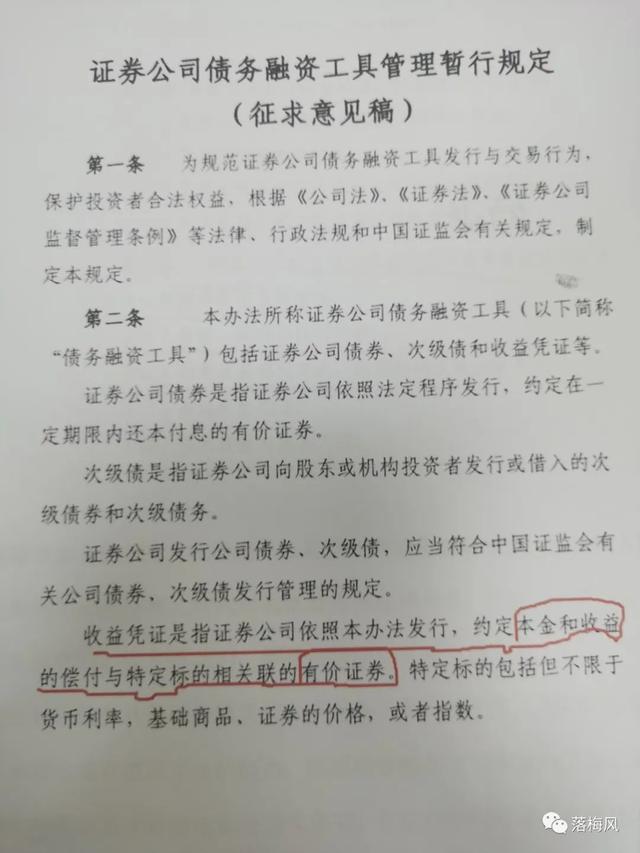

先看法规规定:

法规规定下来,收益凭证应该在合同中明确约定:“金额,期限,偿付安排。利率极其确定方式。”

很简单的说:“收益凭证在合同中需要明确保本,和明确写出收益。”

总结:收益凭证是目前市场上唯一能说保本的产品,目前各大券商都有发行,对于看重保本性,又想获得比银行存款更高利率的投资者而言,收益凭证是个不错的理财工具,尤其是保本收益凭证。

收益凭证 在保本的前提下,获得比存款更高的收益。是这么个东西。

来看看分类:

替代银行存款的话,只要取看保本型和保本浮动型就好。

看个实例吧,以新客理财为例吧。

后面的又是一个新课题了,下回再写.

从这里开始写一个系列。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com