会计中的销售管理(管理会计之销售定价模型及应用)

1、 定价的重要性

日本著名企业家稻盛和夫在《经营与会计》一书中强调“定价即经营”和“最大化销售、最小化成本”。例如一个净利润为3%的商品,价格上涨1%就可以增加33%的利润。

1)价格不能随便降,降价对企业利润影响非常大。

从所有行业的平均值来看,价格下降1%,经营利润下降11%。假设毛利率为50%,价格如下降10%,量不变情况下,毛利额下降20%。

2)毛利率越低,价格变动对利润的影响就越大。

3)价格下降后,销售额和销量要增加多少才能保持利润不变呢?

假如毛利率为50%,降价10%,假设固定成本不变,销售额需要增加12.5%、销量增加25%才能保持利润不变,如果毛利率是30%,降价10%,销售额需要增加35%、销量增加50%才能保持利润不变,新的毛利率*新的销售额=原来的毛利率*原来的销售额;

4)内部结算价要综合考虑税负、成本、商誉减值等财务性因素;

由此:降价对利润的影响往往远远超过我们的直觉判断价格对销量的影响比对销售额的影响更大

2、 优秀公司的做法

华为:在华为财经设有定价中心,定价和变价需要审批

海尔:定价目标:实现有第一竞争力的刚性利润----保证年度盈利目标落地。

定价原则:按照事前不同生命周期预算定价,不允许事后无预算乱调价;

毛利率不能按期达标,不允许上市;

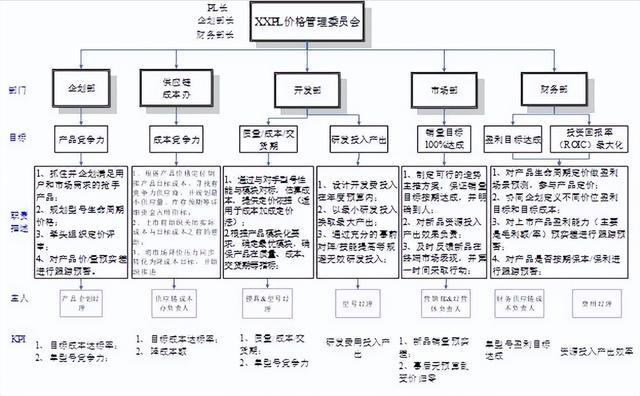

海尔定价组织参考:

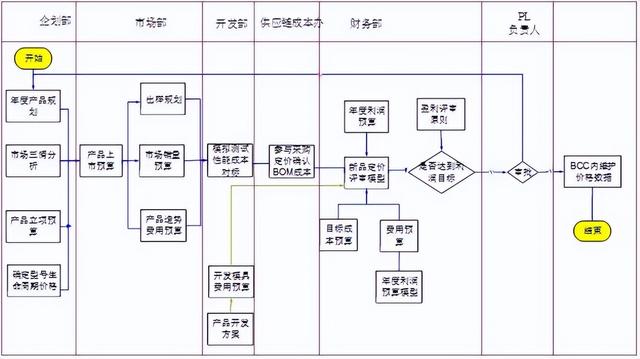

海尔定价流程图参考:

3、 公司销售价格管理

1)管理范畴:包括新产品/新客户定价、调价、内部交易定价、关联交易定价等业务类型

2)管理目的:规范集团各公司产品销售定价和调价行为,有效管理产品和客户盈利能力,强化“利润为中心”的管理,推动集团利润目标达成,同时防范因内部交易定价、关联交易定价等不适当带来的风险。

3) 财务BP角色职能:

① 参与定价、调价流程会签;

② 制定、管理产品成本的计算口径;

③ 制定产品成本测算方式与测算规则,包括研发成本、生产成本、管理成本、销售成本等的测算方式与规则;

④ 搭建财务定价模型,根据销售部门提供的定价和调价建议,准确地计算出产品毛利率变化,评估对客户订单及事业部整体盈利目标的影响,输出销售目标调整、成本节降建议等,并提供给相关部门及事业部总经理决策使用;

⑤ 协助落实产品价格执行情况和调整后销售目标达成情况的跟踪闭环。

4)定价原则及方法:

产品定价和调价必须能够支撑公司盈利目标达成,要系统性评估调价对公司盈利的影响,并参照财务模型输出结果,调整客户销售目标等。

销售定价及调价:各事业部及子公司根据所处行业特点及客户诉求,灵活采用目标利润定价法、市场定价法、竞品对标定价、成本加成等方法进行产品定价,具体由各事业部/子公司根据实际状况确定。坚持成本导向、市场导向与竞争导向相结合:

内部交易定价:应在综合考虑各种有利因素的基础上,按照“目标一致、激励、自主、公正”四原则的要求,制定转移价格,要充分考虑税收政策、成本竞争力等财务性因素。

4、 财务BP之销售定价/变价模型应用

1) 产品销售定价测算模型:

① 模型内容:

首要明确定价产品、型号、客户及定价类型

第一部分:结论输出,根据第二部分测算出保利点、保边际贡献、保本点,与目标毛利率比较得出结论市场价格是否可行。

第二部分:基于损益表格式、对照预算数据进行修正预测,在信息数据提供上,分工主要为:市场部

提供市场初步价格、销量预测、回款周期、运输成本等,对于成本、费用等定额或定率相关数据财务BP要与工艺、制造、管理层等部门进行沟通确认。

基于以上,财务BP对毛利/毛利率的测算考虑制造成本(区分变动、固定成本)、运输费、期间费用(管理、销售、研发同时区分变动与固定费用)、资金成本(回款周期与资金成本率),对涉及影响成本要素要充分全面考量尤其敏感性较强的因素如对于单位货值较低的运输成本等;

第三部分:依据各经营单位的实际情况,对分产品的目标利润率进行分类作为基准参考,同时应考虑市场策略影响如将各产品与客户的组合区分为创量/创利/创牌(品牌)/创现金流,该分类适用于大客户销售模式下的产品组合,对于客户客户分散的业务单元可根据实际情况按照区域、品牌、产品等进行定义。

② 核心关键:

财务BP应具备结构化思维,同时响应速度要及时,对现有产品、客户的深入分析分类并与经营管理层密切沟通确定目标利润率参考,向市场前端人员延伸,确保利润为中心的管理理念深入人心;

财务BP关注产品销售定价,其中看家本领是对成本信息的管理,财务BP要确定产品成本测算方式与测算规则,包括研发成本、生产成本、管理成本、销售成本等的测算方式与规则;

定价目标是支撑公司盈利目标达成,初始参照是与年度预算进行关联:

③ 其他注意事项:

各业务单元可根据模型结合实际情况进行改造,不必生搬硬套,但需要有持续可应用的模板,保证标准化快速作业。

2) 产品销售价格调整影响三层次评估模型

① 模型内容:

第一部分:结论输出,产品销售预算与实际数据列示(包含销量、价格、毛利率、毛利额) 、调价前毛利额与方案到位后毛利额差异,使用概要的语言描述价格调整的影响及建议。

第二部分:评估调价影响:依据调价前调价后对毛利额的影响,测算对单产品型号盈利能力影响(毛利率、毛利额)、测算建议销量(毛利额不减少基础上)、对单客户贡献影响、对整体贡献影响(毛利额与毛利率);

第三部分:消除影响方案(基于总体毛利贡献不减少基础上通过单一或多重叠加方案确保维持)

Ⅰ单型号销量提升;Ⅱ单型号价格调整;Ⅲ同客户其他产品价格或销量提升;Ⅳ成本节降;Ⅴ其他客户或价格销量提升;Ⅵ以上方案叠加影响。均围绕调价/调量/成本的变动对毛利的影响以此消除影响。

② 核心关键

盈利目标的达成对财务BP而言,不能考“蒙一蒙、估一估”,要通过数据来说话。

产品销售价格调整是一项比较系统性工作,关键在于所有信息数据的来源要确保及时有效、围绕盈利目标达成,准确地计算出产品毛利率变化,评估对客户订单及事业部整体盈利目标的影响,输出销售目标调整、成本节降建议等,并提供给相关部门及事业部总经理决策使用,真正发挥财务BP在销售定价中的决策支持作用。

在实践中,协助落实产品价格执行情况和调整后销售目标达成情况的跟踪闭环是确保盈利目标达成的有效路径,从统一思想开始做、持续做到主动预测、规范性分析、闭环管理到精准预测,财务BP在价值创造的道路上将不断前行。

附表1:产品销售定价测算模型V1.0

附表2:产品销售价格调整影响三层次评估模型v1.0

,

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com