临汾市同城区规划(山西省三四线城市)

正文共:5707字

预计阅读时间:18 分钟

临汾尚属房地产发展的初期阶段,整体发展相对良性。市面上整体库存偏低,并未出现多数三四线城市的库存积压问题。

◎作者 / 杨科伟、俞倩倩

临汾是山西省下辖地级市,省域副中心城市,位于山西省西南部,东倚太岳,与长治、晋城为邻;西临黄河,与陕西延安、渭南隔河相望;北起韩信岭,与晋中、吕梁毗连;南与运城市接壤。作为山西重点城市,临汾属于陇海-兰新经济带,位于太原、郑州、西安三大省会城市连接点,区域优势突出。

人口层面,2019年末全市常住人口450.84万人,在省内排名第二位。(第一位运城,第三位太原),其中城区人口达95万人。

收入层面,2019年城镇居民人均可支配收入32895元,较上一年度涨幅达7.2%,在山西省各大城市中处于中上游水平。

产业层面,受城市产业结构调整及环境因素,煤炭化工类企业(煤炭、焦化厂、洗煤厂)部分调整关停,第一、二产业同时收缩,第三产业有所增长,但变化幅度相对较小。“三二一”产业结构初步形成,经济转型初见成效,由单一煤炭经济专线多重产业并举的经济格局,旅游、装备制造业、新材料产业、新能源产业等发展势头较好,为房地产发展奠定基础。

值得关注的是,因山西省经济转型,临汾产业结构调整及国家经济发展减速大环境影响,2014-2015年临汾经济发展进入转型期,GDP增速有所下降;2016年起经济开始回暖,产业转型初见成效。2019年临汾市GDP实现1452.6亿元,与晋中处于同一梯队,比上一年增长6%,排名全省第六位。

房地产市场发展

01

近年来新房量价稳增

商办去化压力逐步显现

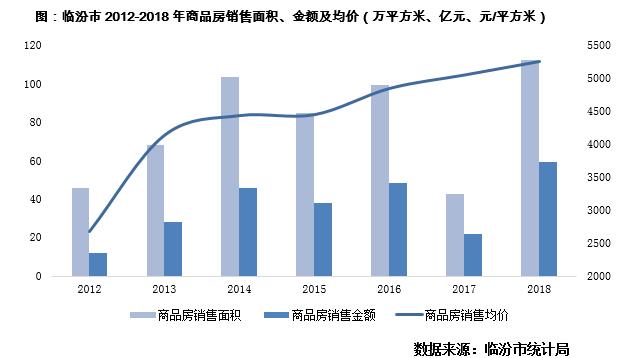

纵观临汾近几年的市场变化,2015-2017年每年市场商品房销售额维持在50-59亿元不等,2018年有了大幅增长,主要是因品牌开发商相继进入临汾市场,恒大、富力、碧桂园等竞相开盘,使得2018年商品房销售额达到83亿元,2019年热度延续,年成交额同样维持在84亿元。

从房价变动情况来看,整体房价稳步上行,涨幅有限。2015-2017年新房毛坯价格维持在5000-6000元/平方米,2018年随着恒大进入领涨,新房均价突破6000元/平方米,当前城市均价基本维持在6800元/平方米,各区域房价平均,无明显梯度。

与之形成鲜明对比的是商办类项目去化压力巨大,主要是基于疫情导致投资观望情绪加重,同时本地客群对公寓类产品认知度相对较低,购房仍首选住宅产品。

当前市场

02

新房供不应求、库存告急品牌开发商储备相对有限

聚焦住宅市场,2020年初恰逢新冠疫情,但对临沂的住宅市场影响并不是很大。临汾当前最大的问题在于市面上存货相对较少,热门区域均面临“断供”难题。从房地产研究角度,大体可以将临汾分为主城区、河西新区、南城和东城。

临汾主城区为老城区,生活服务配套完善,土地供应较少,去年十月中骏国际社区清盘之后,目前市区已无品牌开发商项目。

南城片区为城市边缘区域,主要是依托尧庙等自然景观资源发展旅游产业,恒大华府清盘后暂无新项目加推。

城市热门区域集中在东城区和河西高铁片区,东城区规划主要以尧都区政府主导,品牌开发商中梁项目已在去年清盘,年初营销团队撤回太原;星河湾也已入驻,2018年底拿地,但因规划等问题现在仍未动工。而河西片区属于市政府主导开发,发展机会充裕,既有临汾河而居的宜居生态,也有高铁的交通加持,成为主城区临汾迁移较多的改善型区域,也是品牌房企集中地,目前富力,碧桂园,荣盛,保利都已入驻,不过当前富力项目已经清盘,碧桂园仅有200多套少量房源在售,荣盛、保利尚未开盘,区域内房源还是相对稀缺。

政策环境

03

无限制性政策

投资额达25%即可取得预售证,落户“零门槛”

临汾市房地产政策相对宽松,近乎没有限制性政策:无限购、无限贷(首付三成,部分信誉良好客户可低至两成,二套四成)、无限价、无限签、无限售,2019年获取预售证的硬性条件为建筑主体达三分之一,但今年因疫情原因,取证相对容易,投资额达到25%即可。

每年11月15日至次年3月15日为环保停工时间段,停工周期长,影响开发进度。

此外,临汾政府响应中央户籍制度改革,于2020年5月,下发全面调整放宽落户迁移政策的通知,符合五项条件之一便可落户:(1)合法稳定就业落户;(2)合法稳定住所落户(含租赁);(3)学历人员落户,包括普通高等院校毕业生、中等职业学校(含技校)毕业生、留学归国人员等;(4)在校大学生落户;(5)技术技能人才落户,具有中级及以上专业技术职务的专业技术人员和技师及以上等级的技能人才。

项目去化

04

在售项目少、河西热点区域有货就是“王道”

碧桂园月去化80套

目前来看,临汾品牌开发商在售项目并不算多,河西片区仅碧桂园剩余200多套在售房源,因产品面积段偏大,135-232平米,去化速度低于同期开盘的富力湾,但因市面上房源相对稀缺,每月仍可销售80套左右。总体来看,小面积段成交表现好于大面积段,尤其是200平以上的房源,滞销情况也比较显著。

购房偏好

05

老城区外溢客户为主导

老城、河西改善,城东刚需

临汾市场整体客户来源以城区客户为主,整体占比在70-80%以上,同时辐射周边县市,周边县市及外地客户占比约20-30%。以河西区域的临汾碧桂园为例,70%来源于和河西毗邻的主城区域,20%为河西本地客群,10%为周边郊县。

而从主力购房群体偏好主力户型来看,老城区与河西属于改善版块,以120-140舒适三居受到购房者青睐,而东城客群相对刚需,以100-120平紧凑型三居相对热销。

购买能力

06

购买力充裕,房价尚有上升空间

预期价格天花板在10000元/平米

目前来看,临汾房价尚未达到刚需客群的购买力极限,购房者仍会倾向于选择品牌开发商的精装修产品而非本土房企的低价毛坯,由此可见临汾整体居民购买力还是相对充裕,据了解,临汾居民月收入在5000元左右,因整体消费习惯相对保守和目前在售货源相对较少的客观限制,未来仍有一波刚需和刚改需求有待释放,以此也会带动房价的稳步上扬,不过考量到传统煤炭行业萧条等不利因素,房价若持续攀升,10000元/平方米也将是临汾人民短期内购房的价格天花板。

土地市场

07

地王频出,公开招拍挂拿地难

品牌房企收并购“曲线救国”

从CRIC监测数据来看,2015-2017年整体临汾土地成交量均属低位,近两年土地市场才开始逐步火热,2018-2019年稳步增长,涉宅用地成交建面均维持在350万平方米以上,2020年至今累计成交面积也达到216万平方米,成交楼面价稳步上扬,已然突破千元大关,供地主力主要集中在河西和东城区域。

值得关注的是,9月8日临汾最近一次土拍,9块地,揽金11.15亿,热门地全部遭抢,地王再度被刷新,本地房企临汾市锦尚源房地产开发有限公司以 3.296亿元(折合670万/亩)成功拍得滨河东区A6-01地块,临汾地价再创新高,达到3596元/平方米,保守预估后期精装产品入市价格将突破万元大关。

从临汾当前的土地市场来看,外来品牌房企初次进入难度加大,一方面政府控制供地量的同时,公开招拍挂市场地价涨幅显著超过预期;另一方面当前核心区位的闲置土地主要集中在本土房企手中,恒安地产和平阳地产是算是本土城东和城西的“地主”,富力和碧桂园项目均是通过向平阳购买地块进入临汾市场,而后期随着房价攀升,本土房企也会选择自行开发,留给外来品牌开发商的市场空间也将逐步减小。

房企竞争

08

大型房企近两年纷纷进驻,品牌房企依托精装溢价

本土房企专业化程度较低

2018年以前,临汾市场相对封闭,楼盘销售主要集中在平阳、恒安等本土开发商主导,专业化程度相对较低,2018年之后,随着中国恒大、富力地产、碧桂园、星河湾、荣盛发展、中梁地产、保利发展纷纷入驻,本地购房者才对住宅产品有了新的认知,逐步接受精装房,对于品牌房企的认可度也要显著高于本土房企。

品牌开发商也通过精装实现了自身溢价,以临汾富力湾为例,项目2019年在售均价在8500元/平方米,基本也要高出同区域本土开发商毛坯售价的1500-1600元/平方米,但是依旧能实现热销,是2019年临汾区域销冠项目。

目前来看,本土开发商优势在于“地多”,资金实力相对较强,但专业化程度不足是“短板”,外来房企主要受困于拿地难,富力、中骏、碧桂园基本都处于尾盘或是清盘之后的“空窗期”,目前已无在售项目或储备严重告急,而后续投资也尚未确定。

前景展望

09

需求坚挺的典型“内生型”城市

规模空间有但竞争压力依旧巨大

总体来看,临汾尚属房地产发展的初期阶段,外来品牌房企在近两年才频繁进入,带动本地楼市量价齐增。从当前市场表现来看,临汾整体发展也相对良性,一方面房价稳步增长,但涨幅相对平缓,并未出现短期内房价翻番的炒作迹象;另一方面本地居民购房也相对理性,需求主要集中在主城区和周边郊县的内生型改善自住需求。此外,政府限制供地也使得市面上整体库存偏低,并未出现多数三四线城市的库存积压问题。

不过值得关注的是,政府对于外来房企的态度相对保守,核心地块资源主要集中在本土开发商手中,也使得品牌房企拿地难度增加,竞争形势也更为严峻。可以预想,若品牌开发商无法与本地房企建立有效合作,获得待开发货值,也将面临被迫退出临汾市场的尴尬境地。

典型项目一:临汾富力湾

案场图

地理位置:滨河西路与西延大道交汇处西南角

总户数:1693户

装修:精装

开盘时间:2018年11月24日

主力户型:3室2厅1厨2卫134平方米;3室2厅1厨1卫113平方米;4室2厅1厨2卫169平方米售价:8500元/平方米

项目点评:项目地处河西新城的CBD商务区,与太原长汾商务片区规划类似,以图书馆,博物馆等五大场馆带动片区发展。项目总占地面积147.1亩,规划19栋楼,11栋住宅产品于2018年11月首开,2019年初实现清盘,商业6栋,2栋已经售罄,1栋幼儿园,1栋综合楼,目前在售为综合楼,余下商业即将开售。

住宅销售基本情况:2018年11月首开,推出5栋楼,1、2、3、5、6栋,开盘销售6亿元,去化在90%以上,2019年6月和9月去化均在2亿元以上,售出约200套房源,其余月份基本也在1亿元以上,使得富力湾跃升为临汾2019年销冠楼盘。客户结构:老城区改善占比60%,年轻刚需婚房占比10%,郊县为30%。1、2、3、5、6栋本月月底交房,余下的6栋于12月31日交房。

公寓销售基本情况:2020年5月4号公寓开盘,当天45去化套,远超预期,目前到访案场量每周70组,月均去化10多套。

典型项目二:临汾碧桂园

案场图

地理位置:尧都区规划四街与西延大道交叉口西南角

总户数:1580户

装修:精装

开盘时间:2018年11月18日

主力户型:3室2厅1厨2卫135平方米,4室2厅1厨2卫152平方米;4室2厅1厨2卫161平方米;5室2厅1厨3卫232平方米

售价:首开7500-7600元/平米,而后逐步涨价,目前154平米均价可达8600元/平方米,价差高达1000元/平米

项目点评:与富力湾同属于一个片区,但产品定位存在显著差异,恒大产品定位高端,面积段跨度为135-232平米,去化速度慢于富力湾,二者体量均在1500-1600套房源左右,富力湾于2020年初清盘,碧桂园彼时尚且剩余500-600 套房源未去化,目前剩余房源量也达到了200多套,一方面户型偏大,总价压力下去化较慢;另一方面也与自身工程进度密切相关,2018年10月开盘,2019年6月才开始集中供货。目前还有200多套房源,面积越小去化越快,认筹转化率高达80-90%,市场需求依旧旺盛。

客户来源:老城区占比70%(鼓楼40%,向阳路区域30%),河西本地占比20%,剩余10%为区县。疫情前后对去化影响不大,6月份以来月均成交额均在1亿元以上,平均每月去化80套,目标7亿元,预计今年10月份清盘。

排版 |鸟姐

本文版权归克而瑞研究中心所有 未经授权请勿随意转载

转载注明出处:克而瑞地产研究(cricyjzx)多谢配合!

,

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com