取得发票税前扣除的几种情况(15种无发票项目也可以税前扣除)

对于发票,财务人员比较重视,现在金税三期、金税四期,更是要以发票控税!所以处理日常财税工作,大家都会严格审核发票。现在正是企业所得税汇算清缴的时间,倒计时3天了,所有企业都要在5月31日完成企业所得税汇算清缴工作。财务人员须知这15种无发票也可以税前扣除,在做汇算清缴时,不要忘记了这15种扣除项目!

下面是具体的内容,一起看看!

15种无发票项目也可以税前扣除先给大家展示两组对话,可能很多会计在实际工作都遇到过。

下面来看看没有发票也能扣除的15种情况

二、15种无票也能税前扣除的情况1、企业在境内发生的支出项目不属于增值税应税项目

2、企业在境内发生的支出项目属于增值税应税项目

特殊原因下无法补开、换开发票

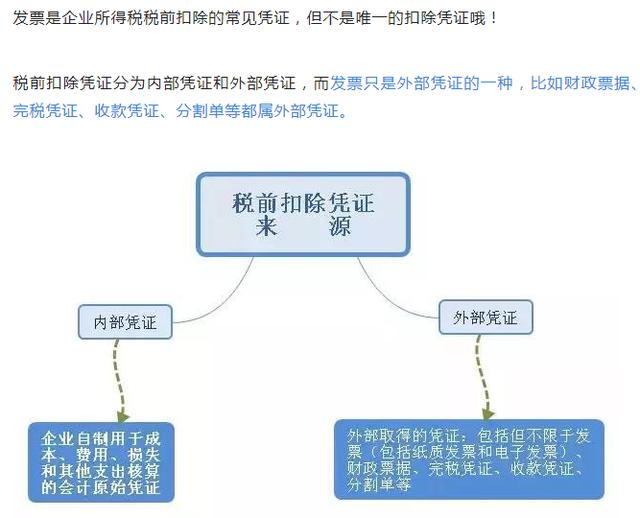

综上所述得出以下思维导图

3、从境外购进货物或者劳务发生的支出

4、哪些发票不能作为税前扣除凭证

5、汇算清缴期结束后的税务处理

1. 一般开票注意事项

2. 商贸行业开票注意事项

3. 建筑行业开票注意事项

4. 运输行业开票注意事项

5. 不动产租赁行业开票注意事项

税前扣除的情形以及不同行业发票开具的方法和注意事项,就到这里了。在日常财税工作处理中,我们要注意合规开具发票!

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com