北美生鲜电商生死战(北美生鲜电商生死战)

导语:在疫情的笼罩下,除了我们熟知的外卖点餐行业在迅猛增长之外,还有一个随之爆发的行业——那就是生鲜电商;当国内玩家都在争先恐后的抢占“第一股”的时候,北美的玩家们也在自己的战场打得火热。

今天想和大家一起聊聊,在北美生鲜电商这个赛道,都有哪些玩家。以及最新的智能仓储模式,是如何颠覆我们传统认知中的超市,重新定义消费者采购体验的。

如果你对科技行业,生鲜电商,或者对物流仓储模式感兴趣,或者在思考转行到电商进行试炼,相信这篇文章可以作为一个起点,带你近距离感受这个行业的激烈角逐,以及往自动化方向的惊喜迈进。

01 什么是生鲜电商生鲜电商用简单的话来说就是网上买菜,用互联网的手段来交易生鲜类产品。形式可以包括顾客线上买了线下自取,或者是线上购买之后,商家或者平台送货上门。

线上商城一般都有丰富的品类选择,除了我们一般会购买的新鲜水果蔬菜,也有可以放置比较久的干货,米面,零食等。

与其他品类不同的是,生鲜的商品在运输储存过程中的损耗率通常比其他的商品高出了10-30倍。

如何在运输过程中保证生鲜的质量,快速的送达到顾客的手中,并且摸索出一套能够长期稳定盈利的商业模式。这是每一家生鲜电商都会遇到的难题。

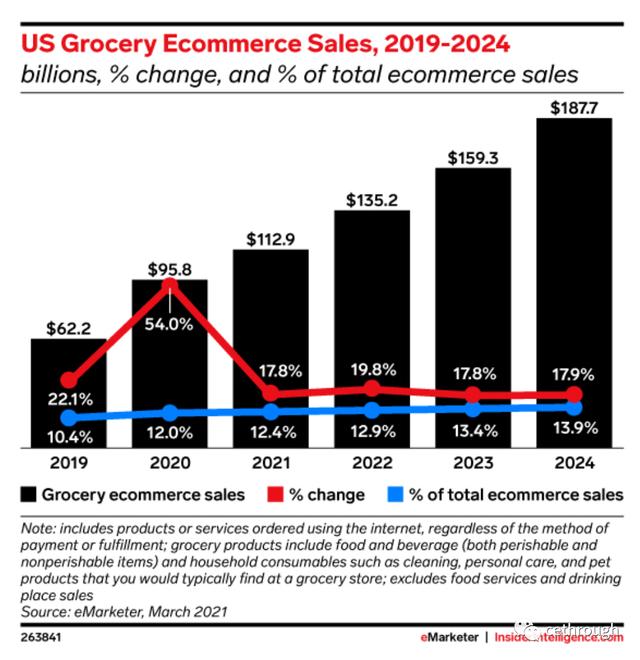

02 北美生鲜电商概况由于在北美疫情的爆发和政府对线下出行的管制,许多美国居民在2020年第一次尝试线上买菜。也让这个行业在美国的总销售额在2020年间经历了54%左右的涨幅。

(来自eMarketer)

截至2021年2月,美国生鲜电商的头部玩家分别为Amazon(亚马逊) 旗下的Amazon Fresh,Walmart(沃尔玛)以及由于疫情爆发而备受关注的后起之秀Instacart。

(表格为原创)

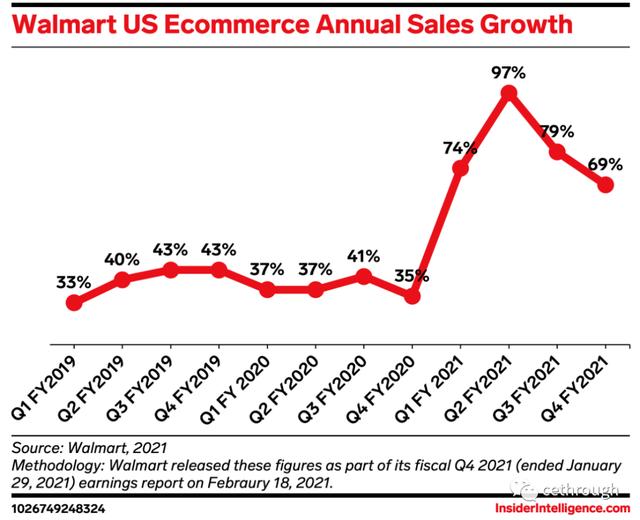

其中,截至到2021年2月,Walmart从疫情前的40%市场份额降到31%。成为在北美生鲜电商赛道,市场份额下降的最快的玩家。

导致这一现象的原因有许多。

一方面,Instacart逐渐从一个生鲜电商开始拓展生活用品等其他品类,日益和Walmart的品类趋同化。

另一方面,根据Walmart内部最新泄漏Memo(备忘录),Walmart针对于线上购买生鲜客户而新推出的Walmart 会员服务 ,也正在面临客户增长和留存等诸多挑战。

而其竞争对手Amazon Fresh,在2019年将生鲜配送从原来的额外收费变成Prime 会员的免费服务,降低了顾客在Amazon Fresh购买生鲜的门槛,让全球2亿的Amazon 会员可以直接享受其服务(数据来自Statista)。

而根据CIRP最新的市场调研,Walmart 只有800-900万的用户,让Walmart在生鲜电商赛道的竞争中,又失去了一部分优势。

(来自InsiderIntelligence)

另一方面,Instacart作为从2012年才创立后起之秀,是在疫情中市场份额增长最快的生鲜电商之一。

Instacart的创始人Apoorva Mehta出生在印度,于2000和他的家人一起来到加拿大。他在加拿大滑铁卢大学学习工程,毕业之后在Blackberry,Amazon都工作过。

在创立Instacart之前,他曾尝试过30个创业想法,然而都失败了。直到他在2012年参加了Y Combinator,创立了在最新一轮融资中估值$390亿的Instacart,成为仅次于SpaceX估值的美国第二大独角兽(数据来自CNBC)。

与Walmart 不同的是,Instacart是一个由顾客,采购员和商家组成的3方平台。

同时,Instacart没有自己的仓库,而是通过shoppers(采购员)到商店里去采购然后送货上门到顾客的手中。

这样的一种模式不仅帮助Instacart省去了一大笔仓储费用,而且获得了另一个盈利渠道—— 服务B端的商超。它的客户中甚至也包括其竞争对手—— Walmart和Amazon收购的Whole Foods。

对于Instacart来说,拥有像Walmart和Whole Foods这样的大客户,也是一笔非常稳定的收入来源。

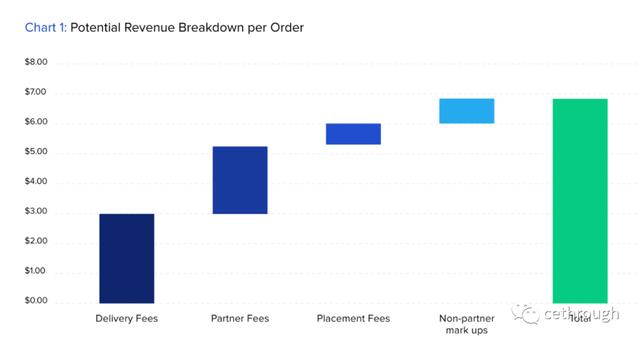

如果你仔细研究Instacart 每一单的收益分布细节,你会发现有将近一半的收益是从商家端收取的。

(来自TopTal)

图中的4种类型的收益中,delivery fee(派送费)和markups(平台加价费)属于C端客户需要承担的费用, 而Partner Fees (商家端收取的平台抽成)以及Placement Fees(商家的排位费), 都是从B端收取的。

Instacart的成功的商业模式,让它不仅成为了传统超市线上买菜的竞争对手,同时也是合作伙伴。其多个盈利点让它一跃成为Amazon 和曾经的生鲜巨头Walmart都不敢小觑的玩家。

03 MFC创新仓储模式我把北美的生鲜电商玩家进行了总结和分类。分为自营型,比如说Walmart,Whole Foods这种拥有自己门店的公司,以及第三方平台,比如说Instacart,Cornorshop By Uber等模式。

在仓储模式上,自营型又分成了微仓MCF(Micro-fulfillment Center),前置仓以及传统超市 到家这样的类别。

图为笔者原创,参考了36Kr分类

MCF(Micro-fulfillment Center)中文翻译过来是微仓,是一种体积较小,具有超高自动化的仓库类型。

微仓一般由两部分组成 —— 软件管理系统以及硬件设施(比如采购机器人)。

一般这种仓库会设立在离客户较近的地方,提高最后一公里的配送速度,或自提的便利程度。

美国金融公司Jefferies 还曾预测过,对比起之前的人工手动采购,MCF的自动化采购运用预估可以减少75%的成本。

再加上MCF可以被嫁接在已有的超市里,充分利用已有的仓储空间和供应链。一般在一年之内,公司就可以收回前期在构建MCF时所投入的资金。

Walmart在2019年与Alert Innovation 公司合作,开设了两个MCFs。MCF里会放置最受客户欢迎的产品。

当客户下订单时,机器人可以完成大部分的采购,只需要人工完成最后一步的包装。Walmart的目标是通过软件和硬件设施,提升比原先人工采购高10倍的效率。

Amazon也紧接着在2020年2月,与Dematic 合作在洛杉矶的Amazon Fresh实体店第一次测试MCF的仓储模式。

这次MCF的建造只会占用原超市20%左右的空间,Amazon 机器人也会在里面工作,目前每1分钟可以完成12个订单。

另一种值得参考的仓储模式是在2018年Walmart和penguin pickup在加拿大的“最后一公里自提”的合作模式。有一些类似国内每日优鲜创新的“前置仓”。

Penguin pick-up (企鹅自提)在加拿大有76个门店,其中37个在偏市中心地区。客户在Walmart上下单后,可以在社区里最近的penguin pickup地址自提,非常便于那些在城市中心居住,附近没有Walmart实体超市的客户。

除了Walmart,Penguin pick-up还和城市需求量大,但门店不在市中心的品牌IKEA合作,让客户可以更快捷的收到自己在线上购买的物品。

另外一种自营型生鲜电商是传统超市转型。

在疫情期间,许多大型超市也不甘落后,纷纷开始建立自己的线上平台,线下订单处理中心(CFC-Fulfilment Centre) 以及配送服务。

比如说美国的超市连锁企业Kroger加拿大的Sobeys,他们都在疫情期间选择和拥有自动化技术仓储技术的Ocado 合作,建立自己的自动化的订单处理中心。

04 几点思考1. 自动化&合作为先的趋势

在做调研的过程中发现,走在领先位置的北美的生鲜玩家们都在思考如何自动化仓储模式,达到真正能够快速的完成订单和配送。

另一方面,在实现自动化的路程中,玩家们首先考虑的是和其他已经有技术或者仓库地点的公司合作,或者是像Amazon 一样进行收购,而不是从头自己建立仓储或者做技术研发。

第三方平台的未来是什么?

由于疫情的突发,许多自营商超并没有能力在短时间内建立完善的分拣和配送流程,来满足顾客在疫情间爆发的需求。

连Amazon Fresh都不得不采取Invitation-only(邀请制)来减缓物流的压力。所以大部分的商超不得不依靠像Instacart一样的第三方平台进行采购和配送。

长期来看,当超市自己建立了完善的系统和配送机制,甚至可以以更低廉的价格把节省的一部分费用反馈给客户身上,第三方平台又会面临什么样的挑战?Instacart在疫情间的爆发增长是否还会持续?生鲜电商又会如何转型?

2. 建立在shoppers权益上的假盈利

许多人都看到了Instacart在疫情间的急速暴发,这背后其实是建立在500,000个采购员(shoppers)的权益上的。

零工经济公司的大多数工人,例如Instacart,Uber,Lyft,和DoorDash,都被列为独立承包商(Indepedent Contractor)。

虽然这种分类可以为工人带来更大的灵活性,但也可以意味着他们要承担许多雇主本来应该承担的成本,比如电话费,油费等;同时,他们也没有像员工一样得到像最低工资和健康保险等基本福利。

如果Instacart将所有的shoppers从原来的独立承包商(Indepedent Contractor)转为员工(employee)的身份,必定是一笔不小的成本,也定会影响到其现有的盈利状态。

面对法律制裁和工会所带来的不确定性,Instacart的反应是决定裁去近2000名Shoppers,逐渐转向和平台上的商超进行进一步合作,希望让商超的员工帮助分拣Instacart的订单。

从shoppers转向partner-pick(合作伙伴帮忙挑选)这种新的商业模式是否能跑通?对盈利模式又会有什么样的影响?这些问题不仅对Instacart,也是对所有第三方平台的一个挑战。

05 写在最后前段时间和我一个在多伦多Cornershop by Uber(优步的生鲜电商平台)工作的朋友聊天,一起感叹着在海外,生鲜电商才刚刚萌芽,对于用户和商家端来说都还是在一个市场教育阶段,我们也都很兴奋自己能够成为在这个行业在海外市场拓荒中的一员。

如果你对国内生鲜电商有所了解,或者发现北美和国内玩家之间能够相互学习共同摸索的地方,欢迎留言。

很期待能和大家一起分享和学习。

数据注解*:

文中的数据随时都在变化,最新数据请大家以权威的网站数据为准。

Instacart的估值在网上有不同的数据,我选择了CNBC等较可靠的数据来源作为分析基础。

内容仅仅代表我个人当下的观点。不代表我未来的观点,也不代表其他人的观点。如信息有误,欢迎指正一起进步。

特别感谢Miles和Jimmy的脑细胞贡献。

Citation:

https://www.businessinsider.com/walmart-unlimited-grocery-delivery-98-2019-9#:~:text=Walmart is now offering unlimited,$12.95 monthly or $98 annually.

https://www.businesswire.com/news/home/20210429006037/en/Amazon.com-Announces-First-Quarter-Results

https://www.businessinsider.com/walmart-unlimited-grocery-delivery-98-2019-9#:~:text=Walmart is now offering unlimited,$12.95 monthly or $98 annually.

https://www.businessofapps.com/data/instacart-statistics/

https://www.36kr.com/p/1138879883019655

https://www.vox.com/recode/22423706/walmart-memo-retail-amazon-target-instacart

https://www.cbinsights.com/research/micro-fulfillment-tech-shipping-retail/

https://www.businessinsider.com/walmart-losing-online-grocery-market-share-to-competitors-2021-5#:~:text=The jump in ecommerce benefited,to online grocery market share.&text=It recently decided to get,more consumers toward curbside pickup.

https://bynss.com/device/314684.html

https://techcrunch.com/2021/01/21/instacart-is-eliminating-the-jobs-of-unionized-workers/

https://www.toptal.com/finance/valuation/instacart-valuation#:~:text=Grocery delivery startup Instacart announced,from $3.4 billion last year.

https://www.cbinsights.com/research/micro-fulfillment-tech-shipping-retail/

https://www.vox.com/recode/22423706/walmart-memo-retail-amazon-target-instacart

https://files.constantcontact.com/150f9af2201/27882ae7-e09b-43dc-9068-14be811d2865.pdf

https://logisticstrendsandinsights.com/is-microfullfillment-the-answer-to-rising-online-grocery-costs/

https://www.statista.com/topics/4076/amazon-prime/#dossierSummary

作者:Celine Liu;公众号:cethrough(Id:cethrough)

文章链接:https://mp.weixin.qq.com/s/t5CB79n0HnXEZUkK9yjw8Q

本文由 @cethrough 授权发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

,

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com