通信总线协议详解(通信行业深度研究)

(报告出品方/作者:东北证券,史博文、刘云坤)

1. 车内通信架构变革是智能网联汽车进一步发展的必经之路1.1. 政策 需求催动下智能网联汽车前景明确、空间广阔

新四化指引汽车未来发展方向,智能化、网联化方兴未艾。以特斯拉为代表的新势 力车企给传统汽车行业带来了全新的开发理念和技术,未来汽车作为手机之后另一 大移动终端,对自动驾驶和网联功能的需求已成产业共识。汽车新四化(网联化、 智能化、电动化、共享化)趋势中,电动化和共享化的产业链和商业模式已较为成 熟,而智能化(自动驾驶)和网联化(车联网)能够为用户提供个性化和更舒适的 驾驶及娱乐体验,是车企在行业发展新浪潮中体现品牌区分度的重要抓手。智能化 和网联化技术对技术和产业链的要求高,目前尚在发展初期,如自动驾驶系统感知 方案和电子电器架构仍处于应用与探索并行的阶段。

政策文件指引频出,规范标准不断细化,加速推动智能网联汽车发展进程。针对智 能网联汽车产业,我国政府先后指定出台多项政策规范、指导意见等,从短期、中 期和长期促进智能网联汽车产业标准体系建设和技术应用发展。2018 年 12 月,工 信部发布《车联网(智能网联汽车)产业发展行动计划》,目标 2020 年车联网渗透 率达到30%、新车L2 搭载率达到30%、联网车载信息服务终端新车装配率达到60%; 且技术体系可以支撑 L3。2020 年 2 月,十一部委联发《智能汽车创新发展战略》, 提出智能汽车产业发展战略目标,2025 年 L3 可规模化量产,L4 于特定场景下应用; 2020 年 11 月,发布《智能网联汽车技术路线图 2.0》,目标 L2、L3 级智能网联新车 占比于 2025 年达到 50%;2030 年超过 70%;2025 年 C-V2X 渗透率达到 50%,2030 年基本普及。

新四化需求及政府助力催动智能网联汽车出货量快速提升,中国速度快于全球。需 求推动下,全球智能网联汽车出货量和渗透率快速提升。IDC 预测,2024 年全球搭 载智能网联系统的新车出货量将达到 7620 万辆,智能网联系统搭载率将达 71%, 2020-2024 年年复合增长率 14.5%。中国智能网联汽车增速和渗透率均高于全球, IDC 预测到 2025 年中国智能网联汽车出货量将从 2021 年的 1370 万辆增至 2490 万 辆,智能网联系统装配率将达到 83%,2021-2025 年年复合增长率 16.1%。

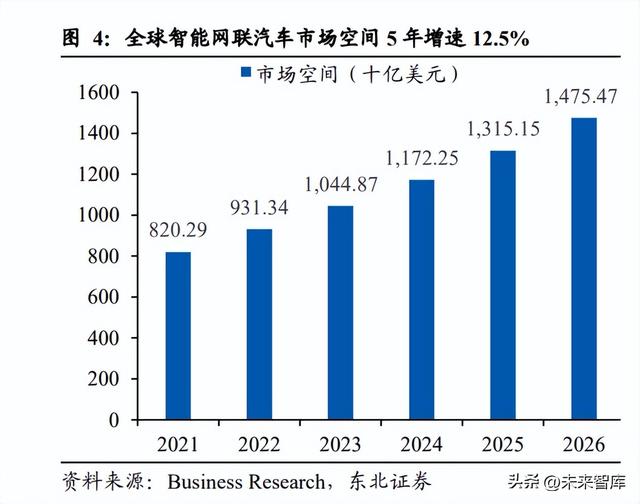

智能网联汽车相关产业规模快速成长,2026 年中国智能网联汽车市场规模近 6000 亿元。Business Research 预测到 2026 年,包含乘用车、Robo-Taxi、共享汽车、车路 协同等所有相关应用及服务的全球自动驾驶汽车产业链市场规模将从 2021 年的 8202.9 亿美元增至 14754.7 亿美元,年复合增长率 12.5%。前瞻产业研究院预测, 2026 年中国智能网联汽车产业规模将达到 5859 亿元,2016-2026 年年复合增长率达 到 22.15%。

中国智能网联汽车发展速度位居世界前列,相关产业链有望率先受益。中国受益国 家政策大力支持及新势力厂商如特斯拉、小鹏、蔚来、理想等的鲶鱼效应,发展进 度高于全球平均水平,此外新能源汽车快速发展给了我国汽车弯道超车的机会,。依 据 IHS Markit 数据及预测,中国智能网联功能新车渗透率在 2020 年超过世界渗透 率,到 2025 年将达到 75.90%,高于全球的 59.40%。

依据操作控制主体、驾驶员接管、场景限制等标准,自动驾驶分为 L0-L5 共 6 个等 级,L5 为完全自动驾驶,标准明晰助为智能网联汽车产业发展铺平道路。国际汽车 工程师协会 SAE(Society of Automotive Engineers)J3016 标准将自动驾驶功能分成 L0-L5 五级,L0 为人工驾驶,从 L1 到 L5 车辆接管的功能越来越多,需要人工介入 的场景逐级减少,到 L5 实现所有场景车辆操作的完全自动驾驶。国内也针对自动 驾驶推出了自己的分级标准,2020 年 3 月工信部公示《汽车驾驶自动化分级》推荐; 2021 年市场监管总局、标准化管理委员会正式出台《汽车驾驶自动化分级》国家推 荐标准(GB/T 40429-2021),于 2022 年 3 月 1 日起正式实施。国内标准与 SAE 标 准大体相同,不同点在于国内 L0 级别为应急辅助,自动驾驶系统可参与部分目标 与时间探测和响应。

L2 渗透率不断提升,L3 即将落地。当前各大主机厂的主流智能车型大都已实现 L2 级别的自动驾驶功能,新车 L2 渗透率不断提升。麦肯锡预测,到 2030 年全球新车 L2 及以上等级的自动驾驶等级渗透率将从 2021 年的 20%提升至 67%,其中 L2 渗 透率 57%,仍将是主流自动驾驶等级。车云数据显示,我国具备 L2 OTA 功能的智 能网联乘用车渗透率逐月提升,2022 年 8 月新车销量(上险数)达 415,208 辆,渗 透率从 2021 年 1 月的 8.0%提升至 21.8%。从分级标准的定义中可以看出 L2 到 L3 的提升是一道门槛。SAE 标准中 L3 车辆将完成大部分驾驶操作,并负责周边监控 任务;我国标准中 L3 其需要车辆进行目标时间探测与相应等大部分驾驶任务,用 户在需要时完成动态驾驶任务接管。L3 功能的实现对技术和安全测试的要求大幅提 高,同时引发权责界定等法律问题。依据我国自主厂商的规划路线图,目前均处于 L2 向 L3 过渡的 L2.5、L2.9 阶段。目前我国 L3 及以上自动驾驶应用以试验和区域 性示范为主,L4 甚至完全的自动驾驶大规模应用预计短期内难以实现,需要长时间 的技术积累、法规体系的完善及路侧基础设施的建设。2022 年 7 月,深圳市率先立 法支持 L3 上路,明确有驾驶人的智能网联汽车责任由驾驶人承担,无驾驶人智能 网联其策划责任由车辆所有人和管理人共同承担。事故权责的明确标明 L3 向正式 落地迈出了坚实的一步。

ADAS 为当前阶段自动驾驶核心产品,市场增长潜力巨大。ADAS(Advanced Driver Assistance System/先进辅助驾驶系统功能)为目前汽车自动驾驶功能的主要产品载 体,通过感知(摄像头、雷达等)、决策(芯片、算法等)、执行(线控制动、转向 等)实现驾驶功能。目前 ADAS 产品主要为 L2 级别,新车装配率快速提升,市场 空间增长潜力大。佐思汽研数据显示,2021 年中国自主品牌 ADAS 装配量达 248.9 万辆,同比增长 69.6%,装配率达 29.1%;2022 年 1-4 月 ADAS 装配量 88.7 万辆, 同比增长 39.5%,装配率 33.9%。随着 ADAS 及 L2 自动驾驶渗透率逐渐提升,增 长潜力逐步释放,预计 ADAS 市场仍有 2-3 倍增长空间。根据 Statista 数据,到 2028 年全球 ADAS 市场规模将增至 585.9 亿美元,2021-2028 年复合增长率 11.40%。我 国 ADAS 市场规模增速显著快于全球,根据中汽协数据,2025 年我国 ADAS 市场 规模将达到 2250 亿元,2020-2025 年复合增长率 21.67%。

1.2. 软件和电子将成为核心竞争力,感知、传输、决策都将受益

软件和电子是汽车价值量增加的核心驱动因素之一,成本占比逐渐提升。与传统汽 车相比,智能网联汽车自动驾驶、智能座舱、车联网等新功能的实现主要依靠软件 算法和传感器、T-box 等新的车载电子产品,其在整车成本中的占比将逐渐提升。伴 随着软件定义汽车(Software Defined Vehicle, SDV)及面向服务的框架(Service Oriented Architecture, SOA)的提出和普及,整车的设计开发也将与传统产生较大变 革。麦肯锡预测,到 2030 年全球汽车销售额将达到 38,000 亿美元,年复合增长率3.27%;其中软件和电子电器元件市场将增至 4,690 亿美元,年复合增长率 7.02%, 是整车增长率的两倍以上。到 2030 年汽车软件和电子电器占整车价值量占比也将 从 2020 年的 8.64%升至 12.34%。

汽车软件和电子的细分市场中,ECU/DCU 占比最大,动力电子增速及集成验证服 务增速较快。2019 到 2030 年动力电子市场增速最快,达到 18%,2030 年市场规模 将达到约 700 亿美元;其次为集成验证服务,增速 10%,2030 年规模 320 亿美元。 ECU/DCU 仍为其中最大的细分领域,因规模化量产效应降本效应增速仅 3%。 ECU/DCU 从结构来看比重向 DCU 倾斜。2025 年 ECU 与 DCU 市场规模分别为 760 亿美元和 210 亿美元,二者之比约为 3:1;随着域控制器的集成和发展,到 2030 年 二者市场规模相当。其中自动驾驶域和座舱(信息娱乐)域向 DCU 转变较快。2025 年 ADAS 的 ECU 与 DCU 市场空间之比为 4:3,到 2030 年变为 1:3;ADAS 市场空 间也从 350 亿美元增至 560 亿美元。2025 年座舱域 ECU 与 DCU 价值之比约为 6:5, 到 2030 年座舱大部分价值量集中在 DCU,ECU 与 DCU 之比变为 1:9。

1.3. 车内通信架构作为智能网联的基础技术,升级换代需求强烈

车内通信架构是智能网联汽车核心技术之一,其连接计算功能,。智能网联汽车的通 信可划分为车-车通信、车-人通信、车-云通信、车-路通信和车-云通信五类场景。其 中车内通信处于中心地位,与其他场景均有数据交互。车内通信通过规划控制车内 各个功能单元之间信息的传递、处理及执行,使得车内的传感器、控制器和执行器 能够有机地联合在一起完成高可靠低时延的数据传输和处理。从技术层面来看,智 能网联汽车核心技术包括感知技术(传感器、定位、V2X);连接计算技术(E/E 架 构、计算平台);预测决策技术(AI 算法等)。EE 架构相关的车内通信扮演了连接 的关键角色,将传感器产生的海量数据及时可靠的传输给计算平台进行处理和决策。

2. 传统车内通信网络发展回顾:重可靠性、轻传输速度2.1. 车内通信网络:汽车的神经系统、负责数据传输处理的核心部件

车内通信网络指基于 CAN、LIN 等传统通信技术建立的使得车内传感器、控制器 与执行器(ECU)之间进行及时可靠的数据传输、处理和决策的通讯网络。在汽车行 业早期,车内网络架构采用的都是点对点的通信模式。但随着汽车智能化和自动化 程度加深,功能愈加丰富,单车 ECU 和导线数量大幅增加。传统的点对点架构下一 辆车的导线长度可达数千米,节点可达上千个。一方面线束的采购和装配成本大幅 增加,另一方面也加剧了对车内有限空间的消耗。

点对点通信到汽车总线,复杂度大幅降低,可靠性及可维护性大幅提升。点对点的 通信模式下,动力及车身控制中的各个功能单元都要与仪表盘进行一对一连接,各 动力功能单元之间也需要相互连接,线束繁多,布线复杂。以 CAN 为代表的总线技 术问世后,动力单元可连接到一条动力 CAN 上接到仪表盘,车身单元连接到车身 CAN 上接到仪表盘,线束的数量和结构大大简化。传统点对点式的通信架构下汽车 每增加一个新功能就需要对应增加一个 ECU,增加电线和线束布线,并嵌入相应的 硬件和软件,效率低且可操作性差。而分布式架构如 CAN 总线可协助车辆实现最 高减重 45kg 公斤并节约空间。相比于点对点式的通信模式,分布式架构优势在于: 1)允许紧密联系的功能部署在一个 ECU 上从而更简单地集成到网络上;2)损坏替 换很方便;3)应用层协议和数据定义统一,任何遵循协议的供应商所生产的控制单 元都可轻易添加或拆除,几乎不需要硬件和软件的修改适配,灵活性强,设计成本 低。

汽车总线技术发展历史早,迭代周期长,固化传统供应链及运作模式难以适应更 快的开发需求。早在 1986 年博世便提出 CAN 总线技术,至今其仍是应用最广的 汽车总线技术,并且在进行更新迭代。2015 年,传输速率 5Mbps 的 CAN-FD 国际ISO 标准推出,2021 年 CiA(CAN in Automation)发布 CiA 610-1 规范(第三 代),传输速度可达 10Mbps 的 CAN XL 面世,但尚未正式通过 ISO 标准。LIN 总 线、FlexRay 总线和 MOST 总线的最初标准分别于 1999 年、2005 年、2006 年相继 提出,相关公司或联盟的建立均在 2000 年之前。对于彼时的汽车而言,这些总线 技术已基本能满足车内通信需求,因此一直沿用至今,技术进步和迭代速度并不 快,直到最近在智能网联汽车对车内通信需求大幅提升的冲击下,CAN 总线的迭 代速度才有所加快。

车内不同场景应用不同的总线技术以满足带宽与成本的平衡。自总线技术出现以来, 各大汽车厂商及零部件供应商曾开发过种类繁多的通信协议。SAE 依据传输速度和 用途将汽车网络划分为四个等级,一个典型的车内网络会同时应用多种总线技术以 针对功能、安全需求不同的场景,保证可靠性的同时做到成本控制。以奥迪 A6 的 车内网络架构为例,其发动机及动力相关功能接到动力 CAN 总线上、车门、座椅等 功能连到舒适 CAN 总线上,音视频单元则使用 MOST 总线进行连接,各类型总线 之间通过总线数据诊断接口/网关进行连接。

车身、动力等功能中 CAN、LIN 总线应用最广,数据传输需求大的音视频则采用 MOST 总线。汽车中大部分车身控制及舒适功能(如车门、车窗、座椅、空调 等)对于实时性、传输速率的要求不高,可采用低速 CAN、LIN 等传输速度不高 但可靠性强、成本低廉的总线;动力、辅助驾驶相关的功能安全等级要求和可靠 性、实时性要求更高,采用更高速率并具备高可靠性的高速 CAN、FlexRay 总 线;而音视频娱乐功能对于传输速率的要求最高,采用专门用于音视频传输的高 带宽 MOST 总线。此外各大总线通过中央网关进行数据交互传输。CAN 总线、 LIN 总线、FlexRay 总线和 MOST 总线是截至目前应用最广的传统总线技术。

2.2. CAN 总线:可靠性为王

1)CAN 总线简介:CAN(Controller Area Network/控制器局域网络总线)是德国博世 (BOSCH)公司在 1986 年开发的一种串行数据通信协议,用于解决汽车中控制与 测试之间的数据交换问题。CAN 总线支持分布式控制和实时控制,通过拓扑方式连 接控制单元形成一个完整系统,在应用中主要用于解决不同系统之间的通信问题, 依据传输速度不同可以分为动力/高速 CAN(1Mbps,ISO11898)和舒适/低速 CAN(125kbps,ISO11519)。 2)CAN 总线结构:ECU 需要 CAN 接口才能参与 CAN 通信,CAN 接口由 CAN 控 制器和 CAN 收发器组成。CAN 控制器执行 CAN 协议规定的通信功能,可以大大 减轻主机负担;CAN 收发器负责将 CAN 控制器连接到物理传输介质即双绞线上。

3)CAN 总线竞争与仲裁机制:CAN 报文数据帧包括帧起始、仲裁段、控制段、数 据段、校验段、应达段和帧结束段七个部分,完成信息识别、仲裁到校验、应答的完整传递过程。当多个节点竞争 CAN 总线的使用权时,通过仲裁段确定信息传递 的先后与优先级。仲裁采用“线与”机制即 1&0=0:只要总线上有一个节点将总线拉 到低电平(逻辑 0)即显性状态,总线就为低电平(逻辑 0)即显性状态。而只有所 有节点都为高(隐性),总线才为高,即隐性。即报文的 ID 值越小,优先级越高, 仲裁失败的报文进入“只听”模式。 4)CAN 总线通信方式:CAN 采用多主通信方式,数据以广播形式发送。所有节点 都可以自主发送和接收其他节点的信息,CAN 控制器大多具有根据 ID 过滤报文的 功能。但因此 CAN 总线负载率需控制在 70%以下,否则低优先级 ID 的报文发送会 产生严重的延时。因此虽然理论上 CAN 总线最多可以连接 110 个节点,实际应用 中远远达不到这个数量。

5)CAN FD&CAN XL:2011 年 Bosch 发布了 CAN FD(Flexible Data-rate)的方案 以应对车辆控制器数量和通信数据激增产升的新需求。CAN FD 优化了通信带宽和 有效数据长度,使得 CAN FD 的通信速率可达到 5Mbps。主要原理为:A. 增加报 文中有效数据占比,将数据域从 8 比特提升至最大 64 比特,使得报文中有效数据 占比显著提升。B. 增加总线传输速率。报文起始时采用 500Kbps,数据区间采用 2Mbps。而 CAN XL 数据段支持最大 2048 字节的数据段,数据段传输速度可高达 10Mbps,使得传输速率进一步大幅提升。

2.3. LIN 总线:低成本覆盖低速场景

1)LIN 总线简介: LIN(Local Interconnect Network/局部互联网络)协会于 1998 年由 5 家整车厂(奥迪、宝马、戴姆勒、沃尔沃、大众)、1 家半导体制造商(摩托 罗拉)、1 家工具提供商(Mentor Graphics)成立。LIN 总线为其所制定的针对低速 网络的低成本网络解决方案(20Kbps),主要用于解决一个系统内的通信问题,应用 于车窗、车门、座椅等对实时性和传输速度要求不高但成本敏感的领域,从而与 CAN 总线形传输速度和成本上的互补。 2)LIN 总线结构:一个 LIN 节点主要由微控制器和 LIN 收发器组成,微控制器通 过 UART/SCI 接口与 LIN 收发器连接,而几乎所有微控制器都具备 UART/SCI 接 口,因此 LIN 节点并不需要专用的控制器,从而大大降低了成本。LIN 总线网络由 一个主节点、一个或多个从节点以及一条单线组成。

3)LIN 总线通信方式:LIN 总线所有节点都包含一个从任务(Slave Task),负责消 息的发送和接收,主节点则还包含一个主任务(Master Task),负责通信的启动。通 信时主任务发送报头,携带动作命令的信息,从任务提供响应信息补充报头形成完 整的报文。报文内容和 CAN 类似,由 ID 定义,且同样采用广播方式,所有节点都 能够接收和响应总线上的帧信息。在车辆设计阶段 LIN 总线上的通信调度优先级会 预先确定好,该调度表由 “LIN 描述文件” 发送到所有的 LIN 节点。

4)LIN 总线优劣势:LIN 总线采用单线传输、硅片中硬件或软件的实现成本低、无 需在从属节点中使用石英或陶瓷谐振器从而成本大大低于 CAN 总线。但低成本的 软硬件也限制了极低的传输速率。此外 LIN 总线的单宿主总线访问方法存在局限, 一旦主节点出现问题,整个 LIN 网络将会瘫痪。

2.4. FlexRay 总线:较高速度高容错、较灵活拓扑结构

1)FlexRay 总线简介:2000 年奥迪、大众、宝马、戴姆勒、通用汽车等主机厂 和博世、飞思卡尔、恩智浦等供应商成立 FlexRay 联盟,旨在开发一种独立于 OEM 的通用性强、确定性和容错率高的 FlexRay 通信标准,联盟成员无需支付 许可费就可直接使用该标准。 2)FlexRay 总线拓扑方式:FlexRay 总线有两组独立的物理通信线路,每组信道 传输速率可达 10Mbps。两组信道既可可同时使用,也可只选一组,另一组作为冗余备份,使得消息传输具有容错能力。FlexRay 有多种拓扑结构,可以采用类 似 CAN 总线的线型结构,也可以使用星形拓扑结构,且两个通道可以采用不同的 拓扑结构,如一个通道采用星型拓扑结果,另一个通道采用总线型拓扑结构,拓扑 方式十分灵活。

3)FlexRay 通信方式:FlexRay 总线采用周期通信的方式,一个周期由静态部 分、动态部分、符号窗口和网络空闲段共四部分组成。其中静态部分和动态部分 用于传输数据,特征窗用于表示周期开始、测试、唤醒网络等,网络空闲段用于 同步本地时钟。静态部分采用时分多址 TDMA(Time Division Multiple Access) 的数据传输方式,不同 ID 报文帧信息的传输如同定时出发的列车、航班,有具 体的时刻表安排,总线通信规律性和可预测性强。动态部分则采用柔性时分多 址 FTDMA(Flexible Time Division Multiple Access),会轮流问询每个节点是否 有发送消息的需求。静态部分用于发送需要经常性发送的重要性高的数据,动 态部分用于发送使用频率不确定、相对不重要的数据。整体来看,FlexRay 总线 以时间触发为主、兼顾事件触发,适合用于对安全性和实时性要求高的领域,如 线控底盘和线控转向的通信:电子动力转向系统(EPS)、电子稳定控制系统(ESC)、 主动悬架系统(AS)和发动机管理系统(EMS)。

2.5. MOST 总线:光纤传输、专精多媒体

1)MOST 总线简介:MOST(Media Oriented Systems Transport/面向媒体的系统 传输)传输介质为光纤(有塑料保护罩、1mm 内芯的聚甲基丙烯酸甲酯纤维), 采用 650nm 的 LED 发射器,数据以 50Mbaud、双相编码的方式发送,MOST 25 的最高数据速率为 24.8Mbit/s。与采用铜线的总线技术相比,光纤网络不会受到 电磁辐射干扰与影响,抗干扰能力强。 2)MOST 总线拓扑结构:MOST 可采用多种拓扑结构,如星形和环形,目前大 都采用环形布局,允许共享多个发送和接收器的数据,一个网络中最多可以有 64 个结点。接通电源后 MOST 网络中的所有结点就会同时全部激活。

3)MOST 总线通信方式:MOST 25 总线数据传输使用 512kbit 的帧和 16 个帧块, 帧重复率为 44.1kHz(数字式音频装置的传送频率为 44.1kHz)。除前导码和其他内 部管理位,每个帧包含同步、异步和控制数据。其中同步数据用于实时传送音视频 信号等流动型数据;异步数据用于传送访问网络及数据库的数据包;控制数据用于 传送控制报文及控制整个网络的数据。

2.6. 传统汽车总线架构:技术成熟成本低但智能网联趋势下可拓展性低

CAN、LIN 传统总线短期内难以被替代。目前 CAN 总线及 LIN 总线仍是应用最广、 最成熟的 ECU 总线通信方式。由于成本低廉、架构简单且主要用于对于传输速度相 对不敏感的领域,短时间内 CAN、LIN 总线仍将是车内主流的通信架构,难以出现 完美的替代产品。总线架构下随着汽车产销及车内 ECU 数量的不断增加,CAN、 LIN 节点数仍会保持增加态势。

传统总线技术成本低廉且方便快捷。总线技术上个世纪 80 年代问世以来已经经过了 30 余年的发展与应用,与汽车产业链深度耦合,其可靠性和可实施性已得到充分 验证。在汽车中采用分布式控制可以最大程度地利用已有的软硬件资源和成熟的技 术方案,短期内可以有效地降低研发成本并缩短开发周期。 智能网联汽车发展趋势下单车 ECU 数量飞涨使得传统总线技术的集成复杂度增加, 开发难度加大。分布式总线架构会随着汽车 ECU 数量的增加而愈加复杂,集成验证 更加困难,对 OEM 的技术能力要求进一步提升。一个复杂功能如代客泊车的实现, 需要多个控制器全部开发完成后进行验证,其中任意一个控制器出现问题,就可能 导致整个功能全部失效。分布式架构下各个物理子系统之间的相互协作关系十分复 杂,各个系统之间需求的平衡以及系统集成的难度很大,使得开发成本增加。

3. 汽车电子电器架构(EEA)演化:高速、大算力为刚需3.1. 传统分布式架构已经无法满足未来的车内通信需求

3.1.1. 车内有限空间下传统架构复杂度高、可扩展性低

汽车内架构及线束随着功能的拓展越来越复杂。一方面空调、车机及部分监管要求 导致的功能增加和机械到电子的发展趋势使得线缆、连接器等用量成倍增长;另一 方面,新能源和智能网联的新浪潮也催生了新的复杂度。各国政策对于节能减排的 指引和对新能源汽车的大力推动对车内架构提出了新的需求,如用于电动车三电系 统的高压连接器。此外,自动驾驶及车联网的功能也使得车内的数据传输量大幅提 升。传统功能的电气化叠加新需求的出现使得车内架构和线束复杂度达到历史高峰, 在车内有限空间的制约下,原有架构亟需改变以满足智能网联汽车发展需求。

分布式架构的低可变性、低拓展性不再适应功能越来越丰富的汽车的快速迭代需求。 智能网联汽车的功能相比传统汽车大幅增长,若采用传统分布式总线架构,不仅需 要配置更多的 ECU 和线束,还意味着更少的物理自由度、更低的架构可变性及可拓 展性。例如,在传统分布式架构下,一辆高配汽车拥有超过一百个 ECU,同时需要 执行大约两亿行代码。这无法满足现代汽车稳定快速增长的软件功能迭代需求,传 统总线已经不适合未来预期的 ECU 数据传输和通信。

未来的车内通信需要从硬件和软件两个维度上降低复杂度,硬件集成及软件平台厂 商将受益。硬件层面,通过域集中-区域集中-中央集中的电子电器架构演化减少 ECU 的数量及线束的长度及重量;软件层面,一方面 ECU 的集成可显著减少适配硬件开 发的软件版本数量,降低开发难度、缩短研发周期,从而提升软件开发的敏捷性; 另一方面,集成的域控制器、中央计算平台以及 OTA 功能等的代码开发量和开发难 度相比传统 ECU 显著提升,需要专业化的开发平台和工具链以提升开发效率,对 Tier1 或者主机厂的软件开发投入要求增加。

3.1.2. 传感器增加以及 OTA 功能对于传输速度的需求大幅上涨

智能网联汽车感知系统数据和 OTA 数据传输速率需求大幅提升。自动驾驶传感器 速率传输需求或将超过 3000Mbps。自动驾驶等级的提升要求环境感知能力同步增 强,也意味着需要配置更多的传感器,目前市面上领先的自动驾驶车型理想 L9、小 鹏 G9、蔚来 ES7 等的激光雷达、毫米波雷达、摄像头、超声波雷达、高精度定位等 传感器装配数均超过 30 个,车内通信数据传输要求大幅提升。麦肯锡预测,未来自 动驾驶汽车整车的数据传输量将达到 4TB/h,传统总线技术如 CAN、MOST 等远远 无法满足需求。汽车 OTA 功能也要求高速率的车内通信。OTA 技术指提供远程为 汽车的软件甚至硬件提供在线升级,它具备可快速迭代新功能、节省成本(厂商召 回成本 用户时间成本)的优势,已成为高端智能网联车型的标配。要达到对超过一 百个 ECU 的车内软硬件系统快速刷写需要车内通信网络支持大数据量的传输。

3.2. 域集中到中央集中,集成度不断增加下传输及算力要求同步提高

车内通信架构呈现分布式-域集中-区域集中-中央/车辆集中的发展趋势。博世将电子 电器架构发展划分为分布式-域集中-车辆集中三个阶段。2010 年来智能化和网联化 新需求催生电子电器架构不断创新,2025 年区域控制将普及。相比传统的分布式总 线架构,未来的汽车 EE 架构将由数量更少但功能更多更强、集成度更高的 ECU/DCU 组成,降低架构复杂度并提升可拓展性,目前领先的已量产主流车型已 达到域集中的架构。域集中指将功能相近的 ECU 集成到一个域控制器(DCU/Domain Control Unit)上进行控制。目前在汽车行业得到广泛认同的五域划分为:辅助及自 动驾驶域、信息娱乐(显示、娱乐和信息系统)域、车身&舒适域、底盘连接域以及 动力总成(推进和废气处理)域,但主机厂依据自己的选择可选择划分为 3 个域、 4 个域。随着自动驾驶等级的提升和功能的增加,车内架构将进一步演化,域与域 之间会进一步融合,计算资源将被集中到中央计算平台上,功能域被按空间划分的 区域代替。EEA 最终的形态是云化,在满足低时延、高传输速度和高可靠性的条件 下将功能服务放到云端运行。

域集中架构将功能相近的 ECU 集成到域控制器(DCU),可减少 ECU 和线束数量, 更加具有成本效率。分布式架构下,一家大型汽车 OEM 的支持三种不同引擎的发 动机控制器软件可能会有 144 个软件/校准版本;而在集中式或面向域的体系结构 下,由域控制器托管控制器功能的主要部分,以及一个非常简单的智能执行器,仅 需要捕获硬件可变性(不同引擎之间的差异和底层硬件平台之间的差异),就能够使 得域控制器的版本数减少到 72 个,智能执行器的版本减少到 3 个,总软件版本数 量减少到 75 个。

DCU/ZCU 的集成对于通信带宽也提出了更高的要求。ECU 集成为 DCU/ZCU 意味 着将从前多个 ECU 所需处理的数据交给一个控制器处理,对算力和传输速率要求 提升,自动驾驶也需要每时每刻感知外部环境并传输图像、点云等数据,整体对于 车内通信速率的要求大幅提升。据麦肯锡估计,未来自动驾驶汽车中会达到 4TB/h 的数据传输。传统总线技术中,目前最大带宽的 MOST150 也只能支持 150Mbps 的 数据传输速度,远远达不到自动驾驶的数据吞吐要求。 对车厂而言,集中式/集成式的架构相比分布式架构在技术实现上更有难度,但可拓 展性强,发展前景更好。集中式的架构下功能更强大的域控制器、区域控制器技术 含量更高、软硬件要求都有较大提升;同时也会使得车内网络更加简单,让车厂能 够以较小的成本实现客户越来越多的功能需求。

3.3. 主机厂域集中架构一览:特斯拉遥遥领先,小鹏走在国内前列

特斯拉区域集中架构走在行业前列。在汽车架构方面特斯拉领先优势明显,其 Model 3 车型跳过域融合阶段,采用区域集中架构。从 Model S 到 Model X,整车架构变化 并不明显,均是比较典型的基于功能域划分的结构:车身域、动力域、底盘域等, 各个功能的 ECU 分别通过 CAN 总线接到中控显示屏上。区别是在 Model X 上特斯 拉加强了部分模块的集成性,增加了 Falcon CAN/Thermal Can 的使用,将车门和热 管理相关功能划分出来接到单独的 CAN 总线上。

沃尔沃:从域控架构到区域控制的经典案例。沃尔沃 SPA1.0(第一代可扩展模块架 构)为经典域集中架构,该域控架构 2015 年投产,共有信息娱乐域、车身控制域、 主动安全域和底盘动力域四个域;主干网 FlexRay 和以太网,其中以太网主要用于 诊断功能,此外还应用有 CAN、LIN、MOST 等总线;虽然 SPA1.0 采用域集中架构 进行了一定的集成,但整车 ECU 数量仍高达一百多个,复杂度和线束成本仍然较 高。其与安波福联合开发的 SPA2.0 架构,以太网替换 FlexRay 作为主干网,以中央 计算平台 VCU 为核心,将域控制器和大量需要计算的 ECU 集成到中央计算平台, 网关、配电、机电控制 ECU 等集成到区控制器,大大减少 ECU 数目。搭载 SPA2.0 的纯电型 XC90 车型预计 2023 年落地。

传统主机厂均虽具体集成功能有所差别,但均在尝试由分布式向域集中、区域集中 架构的转变。传统主机厂均基于现有架构进一步开发面向区域的架构,如宝马、大 众、上汽、长城等。上汽零束全栈 3.0 方案采用 2 个 HPC 4 个区域控制器的架构, 区域与 HPC 间用以太网进行连接。大众采用大陆的 ICAS HPC 域控的架构已经量 产,目前已实现车身(ICAS1)和信息娱乐(ICAS3)的集成,ICAS1 和 ICAS3 可 通过以太网或 CAN 总线连接,自动驾驶(ICAS2)的进展相对较迟缓。宝马目前架 构,四个功能域之间已实现以太网的应用,下一代中央计算 区域控制的架构中以太 网应用更广,一些 ECU 与 Zonal 的连接也会从 CAN 变为 10BaseT1S。奥迪架构方 案为 2 个中央计算平台 7 个 Domain。

理想 L9 采用域控制器架构,2023 年新车型或采用中央计算平台架构。理想汽车电 子电器架构为三个车型三个架构的战略:理想 One采用 LEEA1.0传统分布式架构; L9 采用 LEEA2.0 域控制器架构,2023 年新车型为 LEEA3.0 中央计算平台架构。 LEEA1.0 架构下,各个 ECU 分别通过 CAN、LIN 等总线连接到网关上,自动驾驶 和智能座舱则分别由 ADAS 控制器和智能座舱控制器负责,但并未进一步集成。 LEEA2.0 域控制器架构在 1.0 的基础上将功能进一步集成为三大域控制器:中央域 控制器 XCU、自动驾驶域控制器 FSD 和智能座舱域控制器 HU。其中 XCU 全自研, 集成了 VCU、EGW、BCM、BMS 等传统功能,已有中央计算平台雏形,便于进一 步迭代。FSD 采用 Orin 芯片,供应商为德赛西威。下一代中央计算平台架构则将车 控、智驾、座舱三大功能融合,CCU 通过 PCIe Switch 和 TSN Swith 实现各 SoC 的 互联以及与四个区域控制器之间的连接。

理想 L9 域控架构已搭载 TSN,3.0 架构以太网应用将更加广泛。TSN(时间敏感网 络)是车载以太网的一种,理想 L9 采用的域控制器架构中,其中央域控、自动驾驶 域控及座舱域控之间的通信连接均采用 TSN 以太网,保证了高传输速度下的低时延 和可靠性。L9 中以太网用于连接中央计算单元(即 XCU)、智驾和座舱三个域控制 器,而 CCU 架构则用于连接四个区域控制器和中央计算平台,同时区域控制器下 也有可能采用以太网,以太网用量将进一步提升。

蔚来电子电器架构演化稳扎稳打,新一代平台仍为功能域集中架构。蔚来最早的车 内架构为底盘域 车身域 信息娱乐域 动力域 自动驾驶域的五大功能域架构。后续 架构进行了改进升级,如 ES8 的互联中央网关 CGW 中央显示控制单元 CDC 自动 驾驶域控制器 ADC,域控采用芯片为英伟达的 Xavier。采用新一代平台的 ET7、ET5 和ES7,蔚来应用了自主研发的智能底盘域控制器ICC(Intelligent Chassis Controller), 仍为功能域集中控制器架构,暂未发展到中央超算 区域控制的阶段。但其集成性和 功能性则进一步提升,新一代自动驾驶域控制器 ADAM 超算平台搭载 4 颗英伟达 Orin 芯片,算力高达 1016TOPS,是目前算力最高的自动驾驶域控制器之一。

总结各大厂商架构方案,域控架构向中央计算 区域控制已成为大趋势,域控制器 和以太网的应用成为新增量。目前主机厂大多已有功能域集中架构量产车型,在功 能需求不断增加和 SOA 提升开发敏捷性的需求催动下,针对拓展性更好、线束成本 更低的中央计算 域控制器架构研发均在进行中;从功能域到区域 中央计算平台, 域控制器的集成度要求也越来越高。从节奏而言,新势力厂商架构演化更加迅速, 其中小鹏已经实现 XEEA3.0 架构车型 G9 即将量产;传统主机厂则相对迟缓。但在 整体的演变趋势确定,一方面,短期内功能域控制器受益现有车型放量需求将高增, 长期功能域控将向区域控制、中央计算平台的方向演化;另一方面,中央计算 域 控的架构下要支持更大的数据传输,以太网的渗透将会逐步加深。

3.4. 域集中趋势下智驾域和座舱域控制器作为核心零部件将快速放量

自动驾驶域和座舱域控制器将是域集中架构下的核心零部件,是汽车实现个性化差 异化的重要载体之一。域控制器将作为域集中架构下汽车的运算和决策中心,将芯 片、软件操作系统、中间件、应用算法等多个层次的软硬件集成,同时兼容以太网、 CAN 总线等多类型接口,支持 OTA,是保证车内大数据量通信、实现智能网联化的 核心零部件。在目前的域集中架构中,座舱域和自动驾驶域进行的数据传输和处理 最多,且座舱网联娱乐和自动驾驶功能最贴近消费者,其定制化、差异化最明显, 更具商业价值。相比之下,动力、底盘和车身域的控制器,由于 ECU 数量众多、分 布散落在车身各处、功能安全需求不同等因素集成难度较高,且消费者无法直接感 知到,目前进展相对较为缓慢。

受益智能网联汽车自动驾驶及座舱功能的不断增加,智驾域及座舱控制器市场未来 几年将迎来快速放量。Research gate 预计,2019 年至 2025 年间集成座舱和自动驾 驶 DCU 的产数量年均增长率为 50.7%。盖世汽车测算,到 2025 年,中国乘用车自 动驾驶域控制器出货量将达到 432 万套,2020-2025 年年均复合增长率 70.48%;座 舱域控制器出货量将达到 528 万套,2020-2025 年年均复合增长率 52.99%。随着汽 车电子电器架构从分布式向域控架构、中央计算平台架构转变,一方面,采用域控 制器的车型将越来越多,另一方面随着 L3 及更高级别自动驾驶渗透率的逐步提升, 域控的技术要求和价值量将增长;长期来看集成域控将迎来量价齐升的发展阶段。

3.5. 车规级高算力 AI 芯片决定自动驾驶发展上限,关注配套项目进度

车规级自动驾驶芯片为自动驾驶功能提升的关键。自动驾驶 AI 芯片(SoC)的算力 及功耗是智能网联汽车自动驾驶功能实现的重要制约因素之一。L2 级别自动驾驶要 求可执行动态驾驶任务中车辆的横向和纵向运动控制,而 L3 级别车辆需要有条件 的持续执行全部动态驾驶任务,需要能够实现高精准全路段全速域自动驾驶,其核 心在于保证自动驾驶系统的理论安全,安全冗余等更多功能对硬件要求进一步提高。 此外,L2 到 L3 的过渡还伴随着汽车架构从分布式向 HPC 的演化,集成的中央计算 平台需要负责整车的传感器和高精度地图等感知数据的运算和处理, 也会使得 AI 芯片的算力需求大幅增加。到 L4 级别自动驾驶,算力需求或将达到 4000TOPS 以 上,高算力低功耗的芯片将成为下一代自动驾驶域控制器的核心,相关厂商也将在 产业链内拥有更大的话语权。

自动驾驶芯片领域,英伟达和英特尔 Mobileye 处于领先地位,本土品牌势头强劲。 新一代汽车自动驾驶芯片中英伟达领先优势明显,其最新一代 Orin 芯片将于 2022 年量产,算力达 254TOPS,而功耗仅 45W,为目前市面上最大算力的车规级 AI 芯 片,且已拿到理想、小鹏、蔚来等多家主机厂定点。早期在 L2 级自动驾驶芯片市场 上一家独大的 Mobileye 芯片算力迭代速度有所放缓,其最新发布的 EyeQ6 系列预 计 2023 年开始逐步量产。国内厂商方面,华为配套晟腾 610 芯片的 MDC810 平台 已经量产,可提供 400 TOPS 的算力,地平线和黑芝麻也紧随其后,其中地平线征 程 5 芯片 INT8 等效算力达 128TOPS,而功耗仅为 30W,预计将于 2022 年量产。

黑盒策略转变允许客户部署算法,Mobileye在CES展会连推高中低性能三款芯片。 Mobileye 最新一代的 EyeQ 支持开发计算并允许客户部署算法来区分解决方案,开 始与合作伙伴协作,原来全黑盒的模式开始发生转换。在 2022 年年初的 CES 的大 会上,Mobileye 针对入门 ADAS、高阶 ADAS 和全自动驾驶推出了 EyeQ6 Light、 EyeQ6 High、EyeQ Ultra 三款芯片,其中 EyeQ6H 芯片算力 38TOPS,预计 2024 年 量产;EyeQ Ultra 算力 176TOPS,预计 2025 年量产,产品矩阵在逐步补全。目前 Mobileye 仍是大众、福特、极氪、本田、宝马的核心芯片供应商,其为极氪提供的 SuperVision 支持放手 L2 级别自动驾驶。

4. 车载以太网:针对数据传输需求痛点,技术&市场前景广阔4.1. 车载以太网发展大幅落后计算机以太网,技术提升潜力巨大

计算机侧以太网技术应用已相当成熟,技术迭代速度快。自 1980 年第一个以太网 标准协议公布以来,以太网在计算机领域得到广泛应用,传输速度不断提高。如 2010 年出现的单链路以太网,其连接速度从 10Gbp 升至 100Gbps,十年速度提升十倍。 传输速度的更新迭代远远快于车内通信网络。

车内通信网络受限于早期汽车功能需求不足,其带宽速率发展落后于计算机以太网, 通过逐步解决车规可靠性及成本问题有望快速提升传输速率。据飞思卡尔测算,车 内网络发展滞后以太网约八年时间。目前车内常用总线中,最高可达到带宽为 MOST 150 的 150Mbps,而计算机以太网早在 MOST 总线问世之前的上世纪便已突破了这 一速率。根据以太网联盟资料,计算机领域以太网传输速度已经达到了 400Gbps, 40km/400G 的以太网 IEEE 标准已经颁布。

4.2. 车载以太网发展回顾:资历尚浅,潜力无限

4.2.1. 车载以太网发展联盟:AVnu OPEN Alliance SIG

1、AVnu 联盟:AVnu 联盟由思科和英特尔等公司于 2009 年共同成立,旨在为汽车 构筑高品质视听环境,推进“IEEE802.1 Audio/Video Bridging”(AVB)的应用。从 2012 年 11 月开始,AVB 正式向 TSN 过渡,并对其中规范进行更新和升级。 2、OPEN Alliance SIG:OPEN Alliance 由 NXP、宝马、博通等于 2011 年成立,目 的为推动以太网在汽车网络中的应用及标准制定等。OPEN Alliance 和电气与电子 工程师协会(IEEE)制定了目前车载以太网领域比重最大和应用最广泛的两个标准: 100BASE-T1(单对双绞线实现 100Mbps 的传输)和 1000BASE-T1(1000Mbps),二者 标准分别于 2015 年和 2016 年面世。

4.2.2. 车载以太网物理层技术:芯片 介质,仍由外国厂商主导

1、车规物理层元件/芯片

全球首款完全符合 IEEE802.3 标准的用于车载网络的以太网实体元件/PHY 芯片由 迈威尔(Marvell)与麦瑞半导体(Micrel/Microchip)在 2012 年 9 月发布,最高可 支持 100 Mbps 的速率。

2、BroadR-Reach 100Mbps 汽车以太网解决方案

BroadR-Reach 是博通公司 2011 年针对汽车环境开发的数据传输技术,在 25m 的传 输距离和车内使用环境可用一对 UTP(非屏蔽双绞线、传统以太网使用 4 对双绞线) 实现 100Mbps 的传输速度,简称 Broad-Reach 技术。相对计算机领域的百兆以太网 连接电缆开销已经显著降低,且如果车内网络(IVN)全部使用博通以太网技术, 预计车内互联的成本降低 80%,线缆重量减少 30%。

4.2.3. 车载以太网 OSI 模型架构:与计算机互联网领域互通性强

1、车载以太网 OSI 模型架构

OSI 模型,即开放式通信系统互联参考模型(Open System Interconnection Reference Model),是国际标准化组织(ISO)提出的一个使各种计算机在世界范围内可以顺 畅互连为网络的标准框架。TCP/IP 模型将应用层、表示层和会话层统一为应用层。 车载以太网在 TCP/IP 协议基础上发展而来。其中 SOME/IP(Scalable Service-Oriented MiddlewarE over IP):一种用于传输服务(Service)信息的基于 IP 的可伸缩中间件, 能够适应基于不同操作系统的不同大小的设备,从摄像头到车机或自动驾驶模块; 相比于传统的 CAN 总线的面向信号的通信方式,SOME/IP 是一种面向服务的通信 方式,更加灵活、节省资源。DoIP 是指基于以太网的诊断传输协议,可将 UDS 进行封装并基于 IP 网络传输;DoIP 技术可应用于车辆检修、车辆或 ECU 软件的重编 程、车辆或 ECU 的下线检查和维修等。

2、IEEE 时间敏感网络 TSN(原名 AVB)

以太网音频视频桥接技术(Ethernet Audio/VideoBridging,EAVB)是在传统以太网 络的基础上发展而来针对以太网音视频数据传输的技术。它使用精准时钟同步,通 过保障带宽来限制传输延迟。其响应时间介于时间触发的实时网络与异步传输的以 太网之间,可应用于时间敏感的各种实时音、视频网络多媒体应用。

3、TTEthernet

时间触发以太网(Time Triggered Ethernet,TTEthernet)是基于 IEEE 802.3 以太网 的汽车或工业领域的实时通信候选网络,允许实时的时间触发通信与低优先级的事 件触发通信共存,使以太网具备满足高安全等级的系统要求的同时,依然可以承担 实时性要求不过分严格但仍然有高带宽的以太网传输需求。TTEthernet 支持安全性 和可用性标准,可用于汽车 ADAS、车载多媒体以及汽车线控等领域。TTEthernet 在 单一网络中可以同时满足不同实时和安全等级的应用需要,支持三种不同的消息类 型,时间触发(TT)、速率约束(RC)和尽力而为(BE)。TT 消息优先级最高,RC 帧用来保证提供预留的带宽,BE 帧与标准以太网传输方式相同。

4.2.4. 车载以太网拓扑结构灵活,可更好平衡成本与性能需求

车载以太网空间拓扑结构灵活。车载以太网常见的拓扑结构有星型、菊花链型和树 型等。 星型结构维护成本低、核心设备负担大,菊花链型结构设备负担小、维护成 本高,树形结构权衡了二者的优缺点。星型拓扑结构特点是管理方便、极易扩展、 安装维护成本低,但由于要专用的网络设备(如交换机)作其核心节点,对核心设 备的负担较重,可靠性要求高,各站点的分布处理能力较低。菊花链型拓扑结构特 点是由星型结构的基础网络构成,通过菊花链或串行的方式增加下一个节点。菊花 链型拓扑结构容易扩展,各站点可以分布处理,网络设备的负担相对较轻,但节点 之间的通讯相对较复杂,安装维护成本较高。树型结构权衡了良好的分布处理性能 和安装维护成本。

4.3. 车载以太网优势:高速率强可扩展性满足汽车不断迭代发展需求

1)基于以太网的通信为数据速率、传输介质以及设备增添提供了可扩展性。以太网 可通过仅仅改变物理层技术而改变传输速率,而从数据链路层到软件层均可能被重 用。以太网也可以选择不同的介质,例如可以较为方便的改用无线或光通信。此外, 以太网技术可在不触及下层协议的情况下在应用层上添加一个新协议、新功能。而 传统车内总线技术下,所有连接设备共享可用带宽,且各自决定接收器是否处理数 据的方法不同:CAN 为消息标识符(ID)、LIN/FlexRay 为预先定义的表、MOST 接 收单元分别具有唯一的接收地址。这意味着功能或设备的增添需要将这些定义重写 一遍,工作量大、可扩展性低。而汽车以太网通信架构的每一条链路都是点对点连 接,一条链路上只有两个单元。只需要给交换机添加一个端口,或使用双端口交换 机取代 PHY,就可以扩展网络容量,相比传统总线方便许多。

2)以太网拓扑灵活性强,车内布线的可维护性高。交换式以太网为联网设计增加了 新的可能性和灵活性。目前汽车行业面临的普遍挑战和发展趋势为:在更短的研发 和创新周期内推出差异化、个性化的产品。以太网的交换网络可以采用各种拓扑结 构,不限于环形和线形,增减 ECU 数量大大简化。 3)以太网技术成熟、适配性强。以太网技术发展并非从零开始而是已经相对成熟, 其在计算机领域已经得到广泛应用,进一步降低了车载以太网发展障碍。例如:车 载以太网的 MAC 层采用 IEEE 802.3 的接口标准,无需做任何适配就能无缝支持 TCP/IP 等广泛使用的高层网络协议。

4)以太网具备成本效用比相对较高,传输速度提升可满足车端需求。相比于传统的 总线技术,车载以太网能够在相对较低的成本上实现更高的带宽。目前百兆和千兆 的以太网已在多款新车型上得到应用,而吉比特级别以太网也已完成标准化,预计 将通过研发验证测试于不久后面世。车载以太网每节点实施成本高于 CAN 和 LIN, 与 FlexRay 相当,远低于 MOST 总线。从目前趋势来看,10 高清摄像头、30 传感 器已成为高端智能电动新车型的标配,未来数据传输速度的制约将使得车载以太网 替代传统总线成为必然。安波福预计到 2030 年实现全景自动驾驶的数据传输速度 需求达 25Gbps,目前仅以太网有能力同步满足数据传输爆炸式增长相应需求。即使 传输速度最高的传统总线 MOST 150Mbps 的带宽也相去甚远,且 MOST 总线供应 商唯一、架构复杂,成本十分高昂。

5)以太网的线束相比传统总线更加轻量化,简单化。在传统的总线通信架构下,几 乎每个电子器件都有其特定的线缆和通信要求,车内连线十分复杂,线束成为仅次 于引擎和底盘之外的车内第三大成本支出,而生产环节中布置配线的人工成本占到 整车的 50%。同时,汽车线束在重量上也排在底盘和引擎之后的第三位。线束重量 的降低不仅可以直接节省成本也能够降通过降低整车重量减少能源消耗。一辆低端 车的线束系统约有线束 600 根、共约 1200 个接点、重量约 30 公斤、长度约 1500 米,其成本大约为 2000 元;一辆豪华车的线束系统约有线束 1500 根、共约 3000 个 接点、重量约 60 公斤、长度约 5000 米,其成本大约为 3000-4000 元;完全意义上 的无人驾驶汽车若仍采用传统总线技术的布线方式,预计线束成本不会低于 6000 元, 重量可达 100 公斤。但如果使用以太网,能够使得车内连接的节点变少,带宽变高, 线束变轻,将可减少高达 80%的车内连接成本和 30%的车内布线重量。

6)以太网有望凭借高带宽和高可拓展性的优势成本为高标准化车内通信技术。通 信技术的标准化、互操作性和网络效应十分关键,同一技术的产品的厂商越多,对 顾客越有利。不同通信技术标准之间的竞争会使得每个标准的发展受到竞品的挤压, 而假如市场上大部分厂商都采用同一标准,就能使得技术标准更快速的迭代和演进, 也能更快的产生规模经济降低成本,使得消费者可用更低的价格享受更好的技术服 务。以太网在汽车制造商之间的广泛使用将带来教育程度更高的劳动力、更适合的 工具、独立的测试实验室更好的基础设施、更高的产业链可靠性等。2015 年的一项 调查数据显示,各大 OEM 平均在车内使用的数字通信系统高达 8 种,但大多数人 都倾向于 1-4 项技术。汽车以太网有望凭借高带宽和高可拓展性在未来车内通信技 术中占据一席之地。

7)以太网的编程和软件更新速度大大优于传统总线,更适应 OTA 需求。传统总线 架构下,一辆功能丰富的高端汽车全套软件的更新需要时间超过 16h,随着汽车功 能和软件数量的增多及 SDV 概念的提出,能否对汽车软件进行快速的 OTA 升级是 车厂能否在汽车生命周期内持续提供订阅更新等付费服务的关键。如宝马将理想的 软件更新的目标持续时间设定为 15min。这需要(1)约 20Mbps 的净数据速率、汽 车软件的刷写过频率并不高,选择的接口技术不应使可用资源有过多压力。(3)刷 写进程应成为万维网络功能的一部分。(4)节约车内和经销商及工厂使用的测试设 备的成本。MOST 总线异步数据通道最大网络带宽仅有约 7Mbit/s;资源需求和占用 算力高;拓扑结构不合适,需要添加一个环或者扩展之前的环;没有 IP 支持;测试 仪添加 MOST 需要添加相应的硬件和软件接口;成本高昂。FlexRay 总线数据速率过小。USB 抗扰性不充分,需要昂贵的电缆和连接器;电缆长度不足,仅支持长约 4m 的线缆;没有网络支持;必须开发汽车协议栈和驱动程序。相比之下,汽车以太 网在软件更新方面优势明显,其脱胎于计算机互联网技术,数据速率高、成本相对 较低且适配性高,不需额外开发过多协议和程序。

4.4. 车载以太网应用场景:从网关-骨干网向更下沉场景功能渗透

目前上车的以太网主要可作为骨干网络,用于域与域之间的通信。在面向域的架构 中,每个域都有一个对应的域集群,由一个域控制单元(DCU)和零个或多个子域 ECU 组成,由 DCU 控制子域 ECU。DCU 具有强大的多核 CPU 并承载域的主要功 能,而子域 ECU 封装辅助域功能,装载功能较弱的 CPU。不同的 DCU 通过以太网 等高速网络互连;子域 ECU 使用传统的汽车总线(例如,CAN、LIN、FlexRay)连 接到它们的 DCU,但如果功能和带宽需要,也可以使用汽车以太网,如未来的交通 标志识别、全景可视系统、数据记录等自动驾驶相关的带宽需求及数据处理量大的 功能。

5.1. AUTOSAR 通过软件模块化助力车内软件开发迭代

AUTOSAR 助力车内通信架构软硬解耦、降低软件开发复杂度、增强可扩展性。 AUTOSAR(Automotive Open System Architecture/汽车开放系统架构)是一个汽车电 子系统的合作开发框架,由全球多家汽车制造商、零部件供应商以及研究服务机构 共同参与,并建立了一个开放的汽车控制器(ECU)标准软件架构。其核心功能之 一为软硬件分离,提供了符合车规的标准化应用编程接口(API),并具有很高的可 扩展性。AUTOSAR 将软件划分为可独立开发的模块,再通过一个高度自动化、功 能强大的配置工具将这些不同的功能模块组合在一起,从而大大简化软件开发难度 和成本。

AUTOSAR 可显著降低汽车软件的开发难度和开发成本。AUTOSAR 提供的软件开 发框架可促进车载软件的可移植性和可组合性。通过标准化应用程序软件功能之间 的接口和基本功能的接口、定义 ECU 软件参考架构、将分布式开发过程的数据交换 格式标准化,AUTOSAR 能够优化车内通信网络,促进来自不同供应商的组件的集 成,跨平台组件的使用,以及故障控制方式的系统化,从而促进整个行业效率的提 升和技术进步。如安波福基于新架构和 AUTOSAR 开发的 SVA 平台能够降低 75% 的系统整合和测试成本、50%的人工安装成本以及 100%的更新成本。

5.2. AUTOSAR:从 CP 演化到 AP 以适应自动驾驶兴起和车载以太网

AUTOSAR CP 的软件架构定义了三个于 ECU 上执行的软件层:应用层(SWC)、 运行时环境 (RTE) 和基础软件 (BSW)。应用层 SWC 独立于硬件,用于实现 ECU 的功能,执行传感器/执行器功能。RTE 是架构的通信媒介,SWC 与其他 SWC 以及 与 BSW 模块通过 RTE 进行通信;此外 RTE 也是车辆应用软件访问 ECU 功能的网 关。BSW 模块提供基本的标准服务,例如总线通信、存储管理、IO 访问、系统和 诊断服务等。随着汽车 SOA 架构的广泛接受及车内 EE 架构的演化,自动驾驶和以 太网等新概念的应用,AUTOSAR 推出了全新的自适应平台以适配相应的软件发展 需求。

6. 车内通信相关产业链梳理:高速连接器迎发展机遇6.1. 车内通信架构相关产业链各环节主要仍由外国厂商主导

车内通信架构的成本构成复杂、覆盖从基础芯片到系统组装的多个环节,车载以太 网大规模应用需要产业链各环节企业通力协作。从车内通信架构的生产要素分析, 从传统总线到以太网的过渡涉及到汽车产业链的方方面面。从产品来看,车内网络 连接主要由 ECU 和线束组成。ECU 从生产流程来看,可以分为 PCB、组装、外壳 和软件许可,其中在 PCB 在涉及不同总线技术所采用的收发信号的晶体振荡器、激 光器等,组装阶段涉及域控制器的集成和相关接口的设计,软件许可方面涉及不同 通信技术及 AUTOSAR 的适配。ECU 从硬件组成来看,车载以太网的应用加装 PHY 芯片以及在网络中增添交换机以实现 ECU 之间的通信。线束方面主要部件为线缆 及连接器,若应用车载以太网,线缆将采用双绞线,连接器将需要传输速度更快的 高速连接器。在车内通信架构相关要素的整合组装方面涉及机器人制造领域。域控 架构的升级及以太网的大规模应用趋势下都需要上述环节的现有产业链进行升级 和转型,单靠少数厂商还无法使得车载以太网大规模的普及和应用。

6.2. 车载以太网市场空间前景广阔,核心软硬件领域静候国内厂商成长

中国汽车以太网潜在市场空间超千亿。目前我国车载以太网仍处于发展早期探索阶 段,主要用于车内四五个功能域或区域之间的连接和通信,相对于整车上百的 ECU 数量来说渗透率仍然较低。随着车内架构的进一步演化及自动驾驶等功能对带宽需 求进一步增长,以太网在车内的应用会进一步增加,辅助驾驶、信息娱乐等功能相 关的 ECU、区域控制器之间的传输和连接都是潜在的以太网应用场景。我们预计中 国以太网市场到 2030 年将达到 1040 亿元,年增长率 52.60%。

车载以太网行业集中度高,恩智浦、博世等外企主导软硬件市场。车载以太网产业 链中,上游的材料供应商提供线束及芯片等,由硬件商装配处理器、经过中游的软 件封装,最后由系统供应商集成到系统中经过测试提供给整车厂。恩智浦和德州仪 器占据全球车载以太网 PHY 芯片近 90%的市场份额;软件领域也由博世、大陆、 安波福、维克多等主导。国内企业加速追赶,成果显著,但仍与国际先进水平存在 差距。裕太微电子成功研发出中国首款符合100Base-T1标准的PHY芯片“YTB010”, 并已进入量产阶段;景略半导体于 2019 年率先成功流片国内第一款车载千兆以太 网 PHY 芯片。经纬恒润为车载以太网测试技术提供商,布局车载以太网超 7 年,为 AUTOSAR、OPEN Alliance 及 AVNU 等多个车载网络标准联盟重要成员,参与多项 相关标准制定。虽然国内企业在加速追赶,但与国际领先厂商相比,在车规认证、 研发封装等领域仍差距明显。

6.3. 借力新能源弯道超车,国内汽车线束连接器迎历史性机遇

国外企业在车载以太网核心产品芯片、软件及标准领域优势明显,但我们认为国内 厂商可凭借本土优势及国内新能源发展领先势头在产业链的上下游取得突破。车内 通信架构演化将带来整个产业链的变革:更多的电子通信需要晶体振荡器、以太网需要的高速连接器、后装的车载智能系统、架构改变引起的自动化生产线升级改造、 激光器等智能制造设备的需求以及域控制器、车载以太网、AUTOSAR 等。我们认 为短期内车载以太网及相关标准仍然是由国外厂商主导,但国内 A 股企业能够在其 他方面如连接器、晶体振荡器、生产线等做到领先。

汽车线束行业集中度高,日本龙头企业优势明显。汽车线束是汽车电器电控系统重 要组成部分,负责将中央控制部件与汽车控制单元、电气电子执行单元、电器件之 间的连接。汽车线束主要由导线、端子、接插件及护套等组成。铜材冲制而成的接 触件端子(连接器)与电线电缆压接后再塑压绝缘体或金属壳体等,以线束捆扎形 成连接电路。汽车线束产品定制化程度高,有舒适性、经济性、可靠性和轻量化四 大要求,不同整车厂商的不同车型设计方案和质量标准不同。目前全球汽车线束行 业集中度相对较高,矢崎、住友和安波福(原德尔福)占据 70%的份额,行业集中 度高,龙头企业优势明显。

中国是全球最大连接器市场,通信、汽车领域需求维持较高景气度。从细分区域来 看,中国稳居全球连接器细分市场榜首,2021 年中国连接器市场占全球比重提升 0.85pct 至 32.03%,占据全球近三分之一的市场份额,比北美、欧洲的领先优势较为 明显。从应用领域来看,通信、汽车为前两大细分领域。随着云计算快速发展对数 据中心建设需求及流量的快速增长,通信领域对连接器需求不断增加,2021 年通信 领域连接器市场规模占比为 23.47%。汽车端随着智能网联的普及对于数据传输的要 求也快速提升,但受限于疫情影响整车销量,2021 年占比略有下降,占比 21.86%。

2021 年汽车连接器市场快速回暖,同比增速超 20%。随着疫情影响逐步消退,整车 销量修复反弹助力汽车连接器市场回暖。2021 年全球汽车连接器市场扭转连续两年 下降趋势,同比增长 21%到 170 亿美元。其中中国汽车连接器市场规模同比增长 21% 至 43 亿美元,随着汽车消费刺激政策的出台及新能源车快速普及带来的单车连接 器价值量提升,中国汽车连接器市场规模有望迎来快速提升。分地区来看,根据 Bishop & Associates 数据,中国汽车连接器市场份额占全球比重大约四分之一。从 车内应用领域来看,舒适娱乐价值占比最高,达 31.2%;动力总成及安全分别占比 22.8%、17.9%。

汽车连接器包括低压、高压及高速连接器三类,用于车内不同场景。从产业链角度 来看,连接器厂商从上游采购金属材料、电镀材料、塑胶材料等通过加工、压铸等 工艺组装成连接器产品供给下游通信设备、汽车、消费电子等领域的客户。低压连 接器是传统燃油车广泛使用的连接器,用于低于 14V 的三电系统。高压连接器用于 实现 60-380V 的电压传输和 10-300A 的电流传输,主要用于新能源汽车的电池、 PDU、OBC 等。高速连接器包括 FAKRA、Mini-FAKRA、HSD、以太网等,主要用 于对数据传输要求大的信息娱乐系统、导航与辅助系统、摄像头、传感器等。市场 竞争者方面,国外为泰科、矢崎、安费诺、安波福等,国内领先厂商包括瑞可达、 鼎通科技、徕木股份、中航光电等。

本土连接器厂商有望受益新能车快速发展新机遇,依靠本土优势提升市场份额。与 传统燃油车相比,新能源汽车由于使用应用交流电机导致电磁干扰强烈,为保证线 束可靠性在设计时必须考虑电磁干扰性,汽车线束将从原料材质、生产工艺、产品 特性方面寻求升级突破,实现高压化和抗电磁干扰发展汽车渗透率的快速提升,使 汽车线束市场由低成本战略市场逐步转为技术含量更高的性价比市场。我国本土部 分优质的线束企业已在高压线束的设计开发领域实现技术突破,拥有领先的研发实 力,发展潜力巨大。前瞻产业研究院预测,2023 年我国新能源汽车连接器市场规模 将达到 81.17 亿元,2018-2023 年年复合增长率达 17.26%。

6.4. 高精度定位单元成 L3 发展刚需,传统导航企业转型切入

北斗大规模建设叠加下游高景气度需求,我国高精度定位市场快速成长。根据《2022 年中国卫星导航与位置服务产业发展白皮书》,2021 年我国卫星导航定位终端产品 销量达 5.1 亿台,其中 3.43 亿台智能手机,477 万汽车前装终端,681 万汽车后装终 端;安装农机自动驾驶系统超 10 万台;用于无人机、农机自动驾驶、智能网联汽车、 测绘仪器、机器人等场景的厘米级高精度芯片、模块和板卡年出货量超 120 万。高 精度应用终端总销量近 170 万台,国产率超 70%。北斗建设及下游高景气度需求催 化下,我国高精度相关产品市场规模从 2010 年的 11 亿元至 2021 年的 151.9 亿元,年均复合增长率达 27%。

首部支持 L3 上路的法规落地,车规高精度定位单元搭载进一步提速。国内首部支 持 L3 等高自动驾驶等级智能网联汽车上路的法规将于《深圳经济特区智能网联汽 车管理条例》自 2022 年 8 月 1 日起施行。法规对权责进行了明晰:有驾驶人的由驾 驶人承担责任。法规的施行将推动 L3 智能网联汽车的落地,而 L3 标配的高精度 定位单元将迎来加速发展契机。我国目前大多数自动驾驶方案以激光雷达 视觉 高 精度地图定位为主,市面上 L2 车型绝大部分可选装或标配高精度定位模块,对于 L3 的自动驾驶,高精度定位将必不可少,随着《条例》的落地,车载高精度定位将 迎来快速增长。

7.重点公司分析7.1. 中科创达:汽车软件持续受益架构集中化开发需求

汽车中央计算架构带来软件开发增量需求。目前市场上主流的功能域架构已日趋成 熟、产业链不断完善;而在功能、算力、ECU 数量不断增加的背景下,对下一代 HPC 中央计算架构的需求迫在眉睫。通过计算与控制的分离实现更高的可扩展性和可维 护性,而这个过程中对软件的开发量将显著增长,中科创达凭借深厚的技术功底和 操作系统开发经验,有望深度参与到主机厂引导的 HPC 架构产业链中提供基础软 件层,成为软件定义汽车浪潮中不可或缺的一环。

赛道景气度持续向好,生态完善壁垒高。创达业务所涵盖的智能手机、物联网和智 能网联汽车三大板块,除智能手机进入存量替代阶段外,物联网和智能网联汽车均 处于蓬勃发展时期,渗透率较低,增长潜力巨大。此外,中科创达产业链长期合作 生态壁垒显著,其深度合作伙伴高通进军智能驾驶业务的步伐坚定,智能座舱芯片 已成效显著,智能驾驶芯片也紧追对手。高通车规芯片放量利好创达智能驾驶业务。

7.2. 德赛西威:大算力域控先发优势,智能驾驶业绩高速释放

智能驾驶域控制器快速放量助力业绩高速增长。公司前瞻性布局 ADAS 领域成效尽 显,在大算力自动驾驶域控制器领域一骑绝尘。公司搭载英伟达 Orin 芯片的 IPU04 域控制器已定点小鹏 G9、理想 L9、蔚来 ET7/ET5/ES7 等头部智能电动车型,2022 年下半年随着新车型正式发布并逐步量产交付。作为最早实现英伟达大算力芯片方 案域控制器量产的供应商,公司已经在技术验证方面实现领先,我们认为公司将凭 借先发及客户优势,继续保持智能驾驶业务快速增长态势。

7.3. 经纬恒润:ADAS 领域龙头,充分受益汽车智能网联化趋势

公司是中国乘用车 ADAS(前视系统)市场头部厂商中唯一一家国内企业,在国内 供应商中处于领先地位,具备较高的市场认可度和品牌影响力。根据佐斯汽研数据, 2020 年中国乘用车新车 ADAS 市场份额绝大部分由外国公司占据,其中日本电装、 博世、安波福、科世达和松下占据了 74.2%的市场份额,经纬恒润凭借 17.8 万辆的 装车辆成为唯一一家上榜的国内厂商,市场份额 3.6%,在国内 ADAS 供应商中处 于绝对领先地位。在国内自主品牌乘用车 ADAS 市场中,公司竞争优势更加显著, 2020 年以 16.7%的市场份额排名第二,仅次于博世的 43.3%。

7.4. 华测导航:有望成为汽车高精度组合导航定位单元国内龙头

智驾组合导航系统持续定点,产品获得产业链广泛认可。公司依托 GNSS 定位导航 技术进军汽车高精度导航领域,其车载紧耦合算法结合了 GNSS 高精度和惯导不受 外界影响的优点,半遮挡及全遮挡环境下位置推算精度高,固定恢复时间快,目前 已成哪吒汽车、吉利路特斯、比亚迪和长城的自动驾驶位置单元定点供应商,预计 2022 年开始出货。陆续获得多个定点彰显了公司智驾组合导航系统的技术实力和客 户认可度,车规高精度定位有望成为公司新的增长引擎。

北斗三号正式开通,需求逐步释放。2020 年北斗三号导航系统正式开通,驱动下游 产业蓬勃发展,公司的农机、防灾、设备类业务有望受益放量。公司新一代农机自 动驾驶产品 NX510 已与部分主机厂深度合作;普适性地质灾害检测方案于全国近 5000 处隐患点部署 2 万台监测预警设备,市占率保持领先;五星十六频 RTK 产品 竞争力行业领先并获快速推广。

7.5. 瑞可达:新能源汽车连接器龙头供应商

产品品类丰富,优质新能车连接器供应商。瑞可达作为新能源汽车连接器的优质供 应商,产品品类齐全,矩阵丰富。公司新能源汽车连接器产品主要包括高压连接器、 高压线束总成、PDU/BDU(电源分配单元总成)、MSD(手动维护开关)、充电接口 /充电枪座、铜排及叠层母排、信号类连接器产品等。

优质客户塑造护城河,充分受益新能源快速发展需求。瑞可达主要客户包括美国 T 公司、蔚来汽车、上汽集团、长安汽车、奇瑞汽车、宁德时代、鹏辉能源等。在汽 车领域与国内头部新势力蔚来及头部主机厂上汽、长安均有合作,有望受益配套新 能源车型出货量快速提升,迅速提升市场份额,实现业绩高速增长。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。系统发生错误

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com