汽车行业业务数字化转型案例(汽车企业数字化转型变革深度分析报告)

温馨提示:本文为节选内容,如需完整报告,请在PC端登陆未来智库官网(www.vzkoo.com),搜索下载“汽车数字化”,更多同类高品质研究报告尽您选用。

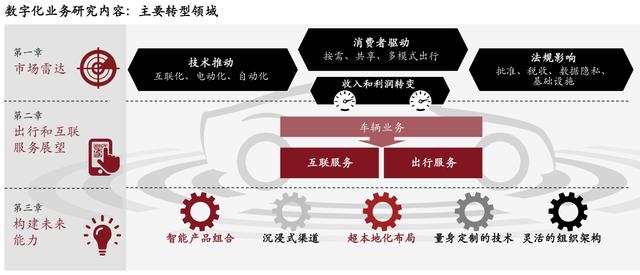

普华永道在其新近的研究报告中对汽车产业数字化发展趋势做了深度解析。

- 到2030年,美国、欧洲、中国的共享按需车辆(出行服务)市场将达1.4万亿美元(2017年为870亿美元)

- 利润丰厚的出行服务将弥补车辆销售额的下降:到2030年,出行服务将为汽车行业贡献22%的收入和30%的利润,而新车销售将带来38%的收入及26%的利润

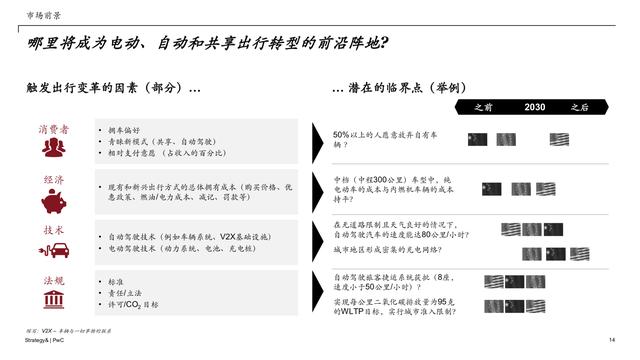

- 占全球人口50%以上的千禧一代期望获得个性化、全面集成、多模式及按需的出行体验。若机器人出租车的价格合理,47%的欧洲消费者和79%的中国消费者会考虑放弃自有汽车

- 互联、电动、自动和共享出行服务不断满足客户对便捷性的需求:电池容量较小的电动汽车的总拥有成本已经低于同类型的汽油和柴油车。到2022年,所有新车都将实现互联化;到2021年,4级自动驾驶车辆将用于特定场景

- 政策将成为变革的主要推动力:西方国家政府的损失较大(燃油税、制造业就业、交通系统控制等),东方国家政府的获益更多(减少雾霾、电池技术领先地位)

- 美国的自动驾驶法规最为成熟,由于欧洲国家的法律框架各不相同,欧洲的自动驾驶相关法规发展缓慢

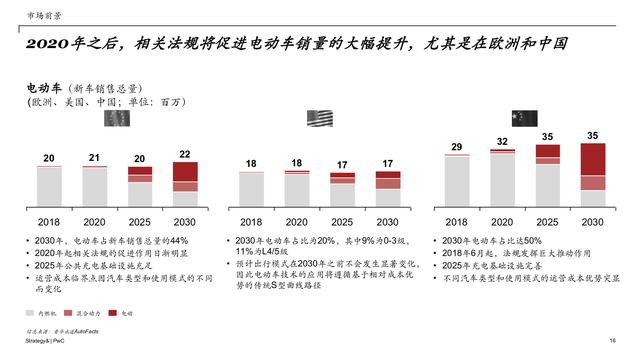

- 大城市对内燃机汽车的限制令、税收减免政策和强制性电动车配额等因素推进电动车发展。到2030年,曾为“少数派”的电动车数量 将不断增加,中国市场的电动车将占到新车总量的50%、欧洲为44%、美国为20%

- 到2030年,欧洲出行服务市场的价值将达4510亿美元(2017年为250亿美元),届时,中国市场将显著超越欧洲市场

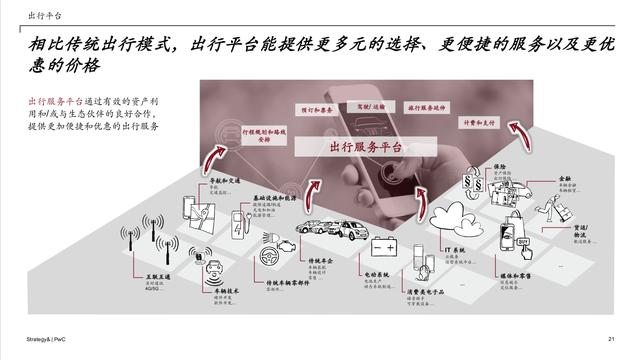

- 到2030年,供应商业务、车辆销售和售后市场等传统行业的利润份额将从71%降至41%。出行平台提供商将抢占自有车辆的市场份额, 有望成为最大赢家

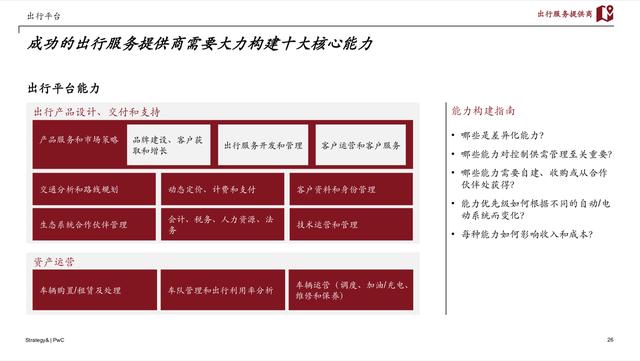

- 因此,车企必须双管齐下、灵活变通:既是高效的汽车设计者和生产者,又能成为灵活的数字化服务提供商

- 在现有的零售结构之外,车企须管理越来越多的数字化和实体客户渠道,并学习如何管理大量触点和客户互动

- 新的超本地化选址:从偏远的低成本生产地区转移至高价值的大都市地区,以便运营出行服务

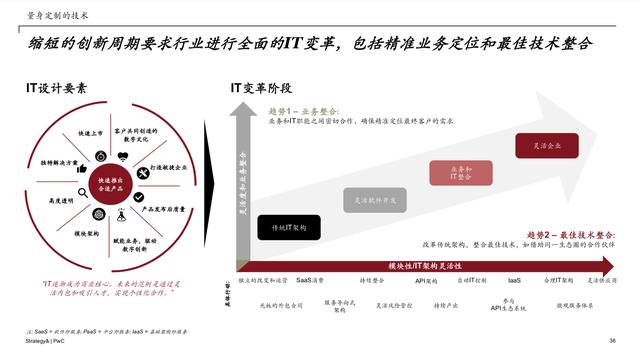

- 快速的创新周期要求对信息技术进行根本性变革,智能网联汽车服务需要围绕物联网的全新技术支撑

站稳脚跟同时迎接创新——若要在2019年开辟新的客户渠道并扩展核心技术平台,传统行业玩家必须抓紧时机明确自身的出行定位,并在2020年开始进行大规模的全球布局及合作伙伴整合,以便在不久的将来从新的出行服务中获得可观收入。

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com