lvmh正式收购蒂芙尼(LV母公司与蒂芙尼并购之路将如何走)

图片来源@视觉中国

文丨普通经济师,作者丨长汀南

2019年11月,全球最大的奢侈品集团LVMH集团官方宣布与蒂芙尼(Tiffany)达成收购协议,将以每股135美元的价格收购蒂芙尼,并预期在2020年年中完成这一交易。消息发布之后引起商界震动,在双方达成谈判意向之日,蒂芙尼的股价即大涨32%,而随后135美元/股的高额收购价则再令蒂芙尼股价上涨7%。

与此同时,LVMH公司股价也涨幅巨大,由2019年10月份的350欧元/股上涨突破400欧元大关,创下历史新高。

协议达成之后双方股价纷纷高涨,这也意味着资本市场非常看好本次巨头之间的联姻。双方在资源上互补性非常强。LVMH的奢侈品中缺少珠宝品类,而蒂芙尼则是珠宝品类奢侈品的王冠,蒂芙尼产品销售渠道相对不足,而LVMH则可以通过其庞大的客户群弥补这一短板。

因此,二者的“联姻”在资本市场看来具有广阔的想象空间,即使是162亿美元的高昂收购价格,也没有影响LVMH的股价上涨。

然而随着新冠疫情来势汹汹,奢侈品市场风云突变。据LVMH半年报披露,LVMH集团销售收入同比下滑27%,净利润同比下滑84%,蒂芙尼上半年销售收入也同比下滑了29%。

面临疫情的冲击,使得原先162亿美元的收购价格显得格外高昂,在这种状况下LVMH集团有着充分的违约动机,而恰在此时特朗普对法国征税的威胁使得LVMH集团似乎看到了曙光,因此LVMH集团在9月9日公告中称受法国外交部指示将收购蒂芙尼的时间推迟至2021年1月6日。

但蒂芙尼显然不能接受这样的结果,因此第二天蒂芙尼就将LVMH送上法庭,控告LVMH故意拖延反垄断审批进程,影响收购的完成,要求其履行合同义务、完成交易。而LVMH则否认这一指控,并指控蒂芙尼在疫情期间受到重大影响,甚至在亏损期间仍然分配大量股息,减损了公司价值。

1.LVMH与蒂芙尼并购纷争时间线

对于这场商界之争,有着很多问题值得我们去思考。

首先,LVMH为何愿意花如此高价收购蒂芙尼,收购价格在2019年时是否就已经过高了?

其次,LVMH违约是因为疫情导致的奢侈品销售下降的客观原因,还是因为蒂芙尼的经营管理不善的主观原因,亦或是特朗普对法征税的外部因素?

最后,目前双方互诉的局面是否可以善终,这一全球瞩目的并购案最终结局会是如何?而这些问题则需要进行更深层次的思考。

缘由:LVMH为何高价收购蒂芙尼?

LVMH公司即奢侈品品牌LV的母公司,可能普通消费者认为奢侈品品牌众多,各家产品各有特色,形成市场差异化竞争,认为这是一个垄断竞争市场。

但是事实上主要的奢侈品品牌都已经被大型奢侈品控股公司控股,因此这个市场更接近于寡头垄断市场。市场中除了产品的差异化比拼之外,在产品供应链、产品定价方面同样也存在着竞争与合作。

2.LVMH集团主要品牌一览

纵观目前全球三大奢侈品集团。LVMH以536.7亿欧元,约合590.37亿美元的营业收入位列榜首。而开云集团和历峰集团则分别以174.71亿美元、145亿美元营收其次。

虽然LVMH是目前奢侈品领域的巨无霸,但是从其目前的品类来看,时尚和皮革产品占据了近40%的营收,而手表和珠宝品类只占营收的5%,手表类尚有近期收购的宝格丽、豪雅等品牌支撑,而珠宝类则是LVMH品牌严重匮乏的领域。相比而言开云集团则拥有宝诗龙、宝曼兰朵等珠宝品牌,历峰集团则拥有卡地亚、江诗丹顿、万宝龙等珠宝品牌。

LVMH目前在珠宝及腕表领域的营业收入相对于腕表品牌众多的历峰集团和开云则相对较弱。虽然收入不敌竞争对手,但是LVMH的全球客户群和经营规模无疑会为旗下的品牌创造一个良好的营销环境,适当加入合适的珠宝及腕表品牌无疑会对LVMH的板块填充起到良好的推动作用。

而珠宝行业的较高增长率,也是使得LVMH愿意花费如此高价收购蒂芙尼的重要因素。

虽然珠宝和腕表在奢侈品领域里利润率相对较低,奢侈品行业按照产品种类细分来看,珠宝销售的占比也远小于服装,皮革制品和手表,与鞋类相似在2015年达到了6.5%。

但其在过去五年的复合增长率却是所有奢侈品品类中最高的,达到了15%左右,主要的原因是珠宝行业本身就具备奢侈品的特征,而高端奢侈品行业的品牌市场占有率则相对较少。

同时珠宝和腕表主要的消费人口年轻偏大,发达国家的人口老龄化加剧,过去的二十年,六十岁以上人口数已经超过了总人口数的四分之一。

老年化使得珠宝及钟表在未来具有极大的潜力。

蒂芙尼公司经典产品-六爪钻戒

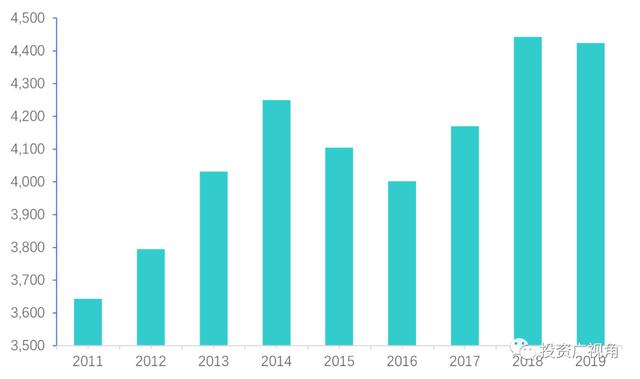

对蒂芙尼来说,由于战略管理不善,其在2015至2017年间公司营收一直萎靡不振。2017年虽然对董事会进行了改组并且改变了公司发展战略,但是受制于资金和管理,扩张和改组的规模依然有限,在2015年至2019年期间,蒂芙尼门店数量只增加了19家,其中亚洲12家,欧洲7家。

因此对于蒂芙尼来说,亚洲和欧洲这两大市场上,门店的数量整体偏少,比如日本就有58家门店,而欧洲市场总和只有48家,蒂芙尼中国门店则仅有34家,尚不及日本门店数量。除此之外,蒂芙尼的营业净利润在2015年至19年间保持弱势震荡。

4.蒂芙尼2011年至2019年营业收入增长状况

正是由于LVMH的扩张版图需求和蒂芙尼业务扩张的需求恰好相遇,使得LVMH出手并购蒂芙尼成为一种必然,而对于蒂芙尼来说,此时扩张的资金和管理都有一定瓶颈,如果能够借助LVMH这辆大车,自然能够百尺竿头更进一步。

这个也可以通过双方在并购初期的态度看出,并购案件首先是有着并购之王之称的LVMH集团在19年10月初发起,而蒂芙尼管理层则第一时间发表声明否认了蒂芙尼即将被并购的消息,但是随着时间的推移,短短一个月之内LVMH公司就与蒂芙尼达成了160亿美元的收购协议。正如教父的经典名言,LVMH给了蒂芙尼一个无法拒绝的报价。

冲击:突如其来的疫情如何影响奢侈品?

然而正是由于这个令蒂芙尼无法拒绝的报价,是双方陷入僵局的核心因素。突如其来的新冠疫情,不仅使双方营业停滞、利润大幅下降。更为重要的是疫情造成的长期影响可能更为长远,从而改变原先的估值逻辑。

对于奢侈品行业来说,商标、业界声誉、消费者认知度等无形的要素价值要远远大于可变现的资产价格,这就使得对于奢侈品公司的估值无法用资产负债表上的资产价值衡量公司的存续价值,公司估值的逻辑是公司未来现金流的现值,而这一估值方法最重要的决定因素便是营业收入。

世界银行6月经济展望提出,疫情对于世界经济的影响并非是短期的消费停滞带来的经济受损,同时也会对消费者消费心理造成一定的影响,消费者将会更多的增加储蓄金额以应对不利因素的影响。

而增加储蓄必须是以减少消费为代价的,而消费领域最为经典的分类方法即将消费品分为三类:必需品消费、可选品消费、奢侈品消费。

因此长期的消费支出减少,必然带来奢侈品总额的减少,但是根据消费的棘轮效应,原先习惯了购买奢侈品的居民是无法短期内不消费奢侈品的,因此廉价而必须的奢侈品则更会受到人们的青睐,也就是所谓的“口红效应”。

如果将奢侈品分类,那么消费类奢侈品可以分为:

5.消费类奢侈品等级划分

可以看出LVMH所在的奢侈品帝国虽然在奢侈品领域的规模达到了最大,但是就奢侈品的分档来看,LVMH并不是最为高端的奢侈品。当然越高端的奢侈品市场需求人群的规模也就越小,越难以呈现规模性。

总体来说LVMH以核心奢侈品为主,整体向轻奢、日常奢侈品部分倾斜。而并购蒂芙尼则是向高级乃至超级奢侈品进军的重要方式,在此之前蒂芙尼就已经收购了瑞士豪雅、宝格丽等腕表类品牌。

疫情对核心及以上的奢侈品的消费冲击要远远高于轻奢、日常奢侈品类。这不仅仅是理论上的推理,从各种奢侈品的股价也可以看出,日常奢侈品中的星巴克、雅诗兰黛等股票价格已经复苏至疫情之前的估值,甚至略有上涨。而主营钟表奢侈品的历峰集团目前的股价则仍较新冠疫情之前下跌了30%。

如果按照这种思路对蒂芙尼进行估价,则蒂芙尼目前的价值应该落在80-90美元区间,相较于LVMH之前的报价差额在40-50美元每股。也就意味着蒂芙尼目前的估值水平只相当于收购水平的70%不到。

况且,按照医学专家的观点,疫情二次爆发可能性非常高,疫苗的推出和人们完全免疫则需要更久,这种不明朗的前景则更是为蒂芙尼的估值蒙上了一层阴影。

纷争:为何双方各执一词,互诉法庭?

明白了疫情的影响以及双方纷争的核心,即可以很好地看清楚2020年这场奢侈品领域的顶级商业纷争。双方最大的利益冲突在于LVMH集团认为收购的报价过高了,而对于企业来说信誉又是极其重要的。因此对LVMH集团方面来说,如何在不损害自身利益的情况下,尽量的减少并购费用,避免收购“诅咒”是LVMH集团在这一纷争中的真实诉求。

这里可以简单计算一下LVMH的并购得失,如果放弃收购蒂芙尼,则需要赔偿近6亿美金的现金赔偿(并购合同中约定了一方主动撤销并购需要支付蒂芙尼方5.75亿美元中止费用);如果继续收购,LVMH约溢价至少40亿元蒂芙尼股权,但会加强LVMH的奢侈品帝国版图。

是否会放弃收购蒂芙尼?如果单纯从数字来看,毫无疑问支付终止收购的赔偿金更为划算。

2019财年LVMH净利润为53.7亿欧元,中止收购赔偿也仅仅占集团净利润的10%不到。但是LVMH集团真的会放弃收购,打官司状告蒂芙尼只为少支付一些赔偿金吗?

设想一种情景,你缴纳了5万元定金购买了一套住宅,但是由于学区划分使得该房产目前价值贬损了30万元。你的解决方案也是有二,一是放弃定金,二是去地产商拉横幅。最优的解决方案往往仍然是拉横幅,一方面,放弃定金的5万是真实付出,而对于房产价值的贬损可能是市场的波动,另一方面,拉横幅可能会使得地产商降价,因而会获得更大的价格补偿,同时如果你购买房子的原因不是学区,则降价就对你更为有利了。

目前的LVMH也是面临一样的情况,LVMH目前最大的诉求是降低收购价格,从而降低自身的损失。

而对于赔偿蒂芙尼违约金这一选项,则并不是LVMH最终想看到的。而想实现降低收购价值这一目的,自然也需要实施一些策略,目前LVMH实施的策略有:一、作出收购遭遇困难的姿态,使得收购时间一再拖延。这一拖延的策略有两大好处,一则能够延长时间,更好的观测疫情对奢侈品消费的影响,从而更准确的评估疫情影响下的蒂芙尼价值;二则让蒂芙尼有更多的违反并购合约的可能,合约约定了在并购期间的诸多行为,但是近两年是蒂芙尼的扩张期,难免会有一些小型的并购、资产购买等需要执行,而合约则限制了这些商业行为。

二、通过法院起诉,状告蒂芙尼应对疫情不力,从而获得重新估值的法律基础,这一点LVMH正在实施,即状告蒂芙尼在疫情期间违规分红,从而使得原先收购的股权价值贬损。三、向蒂芙尼的高层施加压力,虽然这一点在网络上的信息几乎没有,但是这也是一种非常有效的方法,通过消极并购,谈判违约金等方式,让蒂芙尼高层承担更大的压力,从而逼迫蒂芙尼的董事会重新与LVMH谈判并购价格。

而对于蒂芙尼来说,虽然目前公司股价约116美元,市值约为140亿美元。但是作为钟表和珠宝类奢侈品的公司,在不涉及并购的情况下,其估值根据历史现金流折现的方式计算并不理想,但是公司在2015年开始进行了重大的改革。

因此我们将2016-2023视作为高速发展期,年均发展速度采用2016-2019年平均营收增长率,而后续年份作为平衡期对公司估价,每年发展速度采用美国通胀预期目标2%,预计公司2020年的估值水平为103.23美元/股,新冠疫情对股票市场的冲击取历峰集团和道琼斯工业平均指数的平均值,分别意味着市场和行业对蒂芙尼的冲击各一半,综合算出蒂芙尼合理的降幅为11.92%,这样得出蒂芙尼2020年受疫情影响后合理的估值水平为90.92美元/股。

虽然不同的估值方法可能计算的结果会稍有不同,但是疫情的冲击,使得蒂芙尼的估值大幅下降是不争的事实,那么蒂芙尼的反操作策略就是尽量挽救这场收购协议,一方面蒂芙尼的确需要借助LVMH的力量扩展欧洲及海外市场。

另一方面,即使并购终止,5.75亿美金的赔偿对于蒂芙尼来说,也就是使每股价格变动5美元不到。因而并购终止绝非是蒂芙尼的最优选择,因此蒂芙尼在反诉LVMH时的诉求也是对方收购执行不力,而非对方违反并购条款。因此,从每股盈利或者市场占有角度来说,蒂芙尼的战略方向都是尽快达成这一笔协议。

走向:曲折并购最终是否达成,投资局势如何分析?

虽然对于局势双方而言,并购都是最优决策,但是也并不意味着将会在今年实施实质性的推进。对于LVMH而言,目前的情况下拖延可能是解决问题最优的决策,不仅可以用时间来消磨高昂的收购溢价,同时也可以更好的迫使蒂芙尼重新商定收购价格。

而对于蒂芙尼方面,拖延这是非常不利的,近两年蒂芙尼的策略就是通过增加门店数量来进行市场的扩张,而这一战略将会受到LVMH的并购合同约束,因并购合同上约定了在并购期间,蒂芙尼应该减少资产购买和出售,以免对公司的估值造成较大影响。

而蒂芙尼的策略需要有二:一是及时的推动并购协定,通过法律和非法律的途径尽快的达成并购时间表,但是又要避免双方真的对簿公堂,不欢而散;

二是加快与LVMH签订补充协议,从而能够合理的进行市场扩张活动。虽然近两年是蒂芙尼的改革阵痛期,但是无论是从历史知名度还是蒂芙尼的市场潜力方面,蒂芙尼仍然具有较大的升值潜力,如果能合理扩张,促进营收和利润水平的提升,LVMH收购蒂芙尼的收购溢价也就逐步缩小了,甚至蒂芙尼而言也有起诉LVMH违反并购合约的底气。

因此就目前的局势来说,LVMH则是这场收购的强势方,加之LVMH集团本身的规模庞大,因而单就蒂芙尼并购的成败对于公司的股价而言影响还较弱。

因此在作出投资决策的时候应该更偏向蒂芙尼方,由于蒂芙尼本身规模不大,并购对于蒂芙尼价值的影响非常之大,因此在考虑蒂芙尼的投资价值时,应该考虑如下两方面因素:一方面是保障性估值:蒂芙尼按照目前的实体现金流量折算的自身估值、违约金带来的估值溢价;

另一方面是收购后溢价价值:收购价格的时间价值、渠道溢价价值。当然后续如果签订补充协议(这点的可能性非常高),那么保障性估值将会有所提升。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com