逾期一个月不到上征信了影响大吗(逾期多久会上征信)

文:白豫

如今,国人的生活水平越来越高,超前消费的理念也越来越深入人心。信用卡、贷款、花呗、白条等各种金融产品也已经深入人们的生活当中。这些贷款产品在方便了人们生活的同时,也给人们带来了一定的烦恼。贷款和信用卡一旦还款不及时,往往会造成个人征信上的污点,给自己办理其他金融业务带来不必要的麻烦。

2013年,中国银行业协会公布了修订版的《中国银行卡行业自律公约》,建议各商业银行提供信用卡还款容时和容差服务,该建议指出:持卡人欠款3天以内、所欠金额少于10元的即应视为按时还款,信用卡到期还款日之前3天,银行还需做出提醒。

也就是说在与银行约定的最后还款日的3天内,剩余欠款少于10元的,及时致电发卡行客服中心申请容时服务并全额还款,那么本次逾期就不会上征信。但需要注意的是,该建议只是一个建议,并不具有强制约束力,只是中国银行协会为持卡人或借贷人争取的容时容差服务倡议,所以,有的银行会响应该倡议,但有的银行则不会。所以,各个银行的容时容差服务制度并不统一。

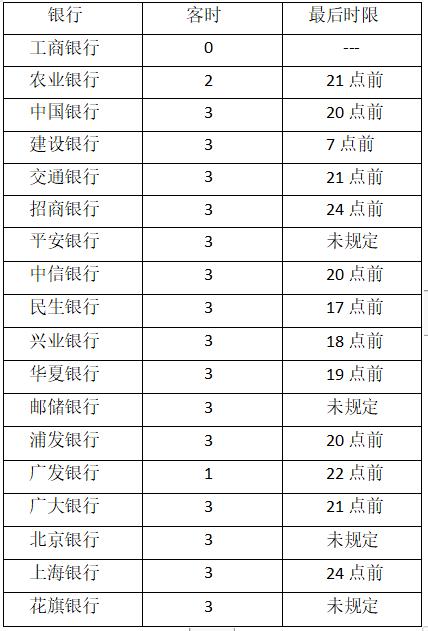

上图为各大银行信用卡逾期的容时容差规定,其中需要注意的是全宇宙第一大银行,狂拽酷炫的工商银行ICBC(爱存不存)就完全没有宽限期,只要逾期哪怕逾期一秒,逾期了1分钱,不由分说立马上征信。如果你持有的是工行的信用卡,那就要小心谨慎了哦。

其他银行如下:

上征信时间

由于人民征信信息是央行记录保存的,各家银行需在规定时间内向央行报备信用卡持卡人的征信状况,所以信用卡逾期之后,每家银行上报央行征信情况的时间有差异,因此,即便是逾期之后有些银行也不会立即上征信的。

1、超过还款日立即上征信:央行嫡亲长子工商银行。工商银行的征信信息和央行是几乎同步的,所以,不存在报备时间问题。逾期即上征信。

2、超过宽限期才上征信:央行亲儿子们农业银行、建设银行、交通银行、招商银行、中信银行、民生银行、光大银行。这七家银行是只要超过宽限时间,就会上征信。目前几乎不存在挽救措施

3、下个账单日才上征信:央行的干儿子们,中国银行、浦发银行、广发银行、华夏银行、平安银行。这五家银行明显与央行走的不近,某些还是外资企业,征信报备就比较懒散一些,所以逾期之后并不会立即上征信,但在下个账单日这五家银行就会把逾期情况更央行汇报,到时才会最终显示在个人征信上。

补救措施

各大行既然跟央妈有亲疏远近,那么我们如果万一不小心逾期,就可以利用银行上报央行征信情况的时间差里做些事情,挽救征信。首先,在挽救征信之前所必须要做的就是无条件立马全额还款,并联系客服沟通,说明非主观恶意拖欠,然后开启脑洞寻找各种客观原因,在已经还款的基础上对银行客服晓之以情动之以理,下面为读者朋友们准备了几招通过率较、银行较认可的小套路。如果您常有逾期情况的话,请熟读并背诵。

第一招:推卸责任

无论如何,不能把逾期的责任归属给自己,银行间系统结算问题(我转的账银行没收到,我都还款了,你们自己没收钱,怪我咯);银行转账交易系统问题(我一直试图转账,但是系统一直转圈圈,死活转不出去,好容易把款还上,你看我立马打你们客服电话来确认一下);银行没有发账单或者短信、网络(这种理由是要在银行确实没有发送短信提醒你还款);电信运营商问题导致没收到账单(移动、联通、电信有一个算一个,全都抱出来背锅,他们的信号太差,我根本没收到账单,三天都没收到?当然,这三天我一直在找信号,这不,找到信号立马就还款来了);签约自动还款没扣款等(这个都懂得,某些银行系统时常抽风,钱都准备好了,你不来拿,完全不怪我)。

第二招:无法抵抗

公司派我去南极出差,我完全没办法还款;我们市的光缆被小偷偷走了,没网;台风把信号塔刮倒了(三大运营商出来背锅);我被困在井下三天,刚被救出来等等。

第三招:弱小无助

下楼时摔伤了,在医院昏迷了一个星期;手机被大卡车碾碎了;被狗咬伤了,在医院昏迷一个星期;态度一定要好,语气一定要诚恳,每一个字都给客服一种春风拂面的亲切感,一定着重强调自己弱小无助,可怜被悲催。

第四招:强行收买

可以跟客服协商,愿意缴纳滞纳金、分期费用、支付罚息等,毕竟相对于征信状况来说,钱财只不过是身外之物。

第五招:绝不低头

如果以上四招全部打完还是无效,你手中也确实有正当的理由和证据,比如:去往南极的船票、权威部门开具的证明、医院的就医记录、车祸的交警处理通知单等等,可以想征信中心申请异议处理,最终由央行来判定你是否逾期。最关键的一点,证据一定要真实可信,央妈可不是那么好蒙的。

终极大招

有些人认为征信不好,5年之后就会重新记录,大不了等五年。这种想法万万不可有,征信方面国际惯例是保存7年,但由于中国国情与外国相差甚远,所以我们的征信记录是终身制的。

因此从只要你还活着,征信记录就跟你一辈子,所以,一定要谨慎遵守金融规则。提前做好相应的准备是最好的问题解决方式,避免征信的污点记录的终极大招就是不要逾期。

愿所有人都有一个良好的征信。

本文由阿俊说理财原创出品,未经许可,任何渠道、平台请勿转载。违者必究。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com