比特币etf最新行情(比特币ETF背后的博弈论)

比特币的价格突破万元大关再度将那些数字货币拥护者的热情点燃,那个曾经被主流社会怀疑的物种再度以一种爆富的姿态出现在人们面前。而比特币ETF闹得沸沸扬扬,先是美国,然后是日本,都不约而同的推迟了ETF的推出。最近,美国证监会再次拒绝了所有比特币 ETF 的提议。为何比特币ETF的发行变成了一场漫长的拉锯战?背后是什么样的力量在角逐厮杀?

下面是一篇发表在个人公号(新全球资产配置(ID:SmartGAA)一年前的旧文,今日来看依旧能够解答上面的问题。

刚好有位朋友几天前在跟我聊比特币ETF的事,他的公司就是一家挺大的比特币交易平台投资的。我在美国有ETF发行和运营的第一手经验,所以想来谈谈关于比特币金融衍生产品的事情,特别是美国市场中监管机构的对比特币ETF的态度和后续发行的可行性。

一、美国证监会的冷水

所有能跟比特币、区块链技术挂钩的公司,过去2周都涨疯了。话说我写文章太慢,写完这篇的时候,比特币的价格已经跌到10000美元以下了,区块链概念的股票们也从1周前的高位回落了下来,但这丝毫不影响我们探讨以比特币为代表的数字化货币金融产品化的未来。

不可否认,区块链带来的“去中心化的不可修改的全网络分布式数据库”技术,确实具有非常巨大的想象空间。然而就在2周前,SEC(美国证监会)告知3家正在申请发行比特币ETF的公司撤回其申请书,仿佛将一盘冷水泼向了火热的比特币市场。

根据其中一家申请的基金公司描述:

“... the Staff expressed concerns regarding the liquidity and valuation of the underlying instruments in which the Fund intends to primarily invest and...”

所以总的来说,美国证监会的官员对比特币ETF所将要持有的【资产流动性】和【如何准确定价】产生了担忧,所以告知这些公司撤回申请。

比特币金融衍生品是必行之路

虽然SEC出台了数字化货币的指导意见,但是美国监管机构对比特币的态度一直都是非常谨慎,甚至还比较负面。比如美联储主席耶伦曾经说过:

”Bitcoin at this time plays a very small role in the payment system. It is not a stable source of value and it does not constitute legal tender. It is a highly speculative asset,"”比特币在支付体系中的作用还非常小。它不具有稳定的价值,而且也不够成法定货币。它是一种非常具有投资性的资产。”

说的没错,但是任何货币在早期的发展阶段中,都会面临这个问题。加密货币也好,传统货币也好,其必须具有2个因素,才能成为国际流动货币:第一就是信用背书,第二就是流通量。

而这两者也是相辅相成的,信用有了,流通量就会变大,流通量一大,反过来又会增加其信用能力。

而基于区块链技术的比特币,其血液里就流淌着“去中心化的信用能力”,传统的货币是基于政府信用背书,而比特币是通过区块链技术进行分布式的全网络信息背书。既然信用问题解决了,剩下的就是要提高流通量。

但是我们永远不要忘记:【技术以人为本】。技术脱离了应用空间,就失去了价值。比如ICO(Initial Coin Offering), 区块链初创公司通过发行加密代币的方式进行融资,就大大提升了融资效率。 但是ICO如果没有应用场景和背后的商业化支持,其本身并没有任何价值。ICO的感觉就好像资产证券化一样,资产证券化本身是一种融资手段,脱离背后的资产和前端的用户,其本身并没有价值。

回到比特币身上,比特币就好比是网络游戏中的点卡加上了区块链技术,如果把比特币当做一种货币,其本身并没有价值。就跟纸币一样,纸币本身没有价值,只是一种符号,但是纸币具有支付和流通的属性,并且背后有政府的信用背书,这才使得纸币有了替代价值。

用比特币作为【快速 】支付载体,实际上是不可行的,因为比特币本身的设计和架构,就限制了其作为快速支付载体的能力。现在基于比特币的交易支付确认时间,中位数在20分钟左右,费用在20美元。

所以你想要用比特币取代现有的信用卡支付通道,是不可能的。但是一些对确认时间要求不高的支付方式,比如跨境汇款,就无所谓了。所以比特币不是万能的,比特币之所以现在这么火,是因为它太【流行】了,而这种流行不是说大规模应用的流行,而是被炒火了。

这也是美国SEC考虑的另外一个方面,就是比特币作为加密货币,其内在价值几何?

二、比特币ETF发行

原理上,比特币ETF跟市面上其它的ETF并没有区别,ETF的发行成功的因素通常有以下6个。

对于比特币ETF来讲,投资需求、投资标的、指数都不是问题。比特币的投资或者说是投机需求都是巨大的;而比特币的知名度、欢迎程度和技术,也让比特币成为了全球投资标的;比特币价格指数也是非常容易就能做出来的。

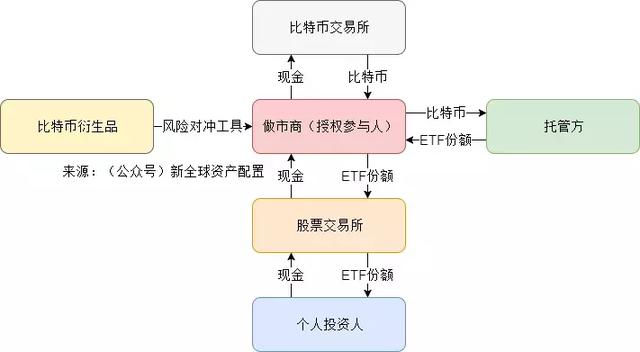

比特币ETF发行在美国之所以一直遇到困难完全是因为另外3个因素:托管、交易所、做市商,而这3者都是属于金融监管的范畴。

通常来说,托管方、做市商、交易所与ETF的之间的关系和作用如下图所示。

托管方

不管是实物资产还是虚拟资产,在金融产品中,都需要一个托管方。比如我们开了股票账户,虽然股票账户是开在券商底下,但是里面的资金却是托管在银行中。目的是为了增加资金的安全性,并且符合分业经营的要求;另外一个重要的原因是【术业有专攻】。

术业为何要专攻?因为托管是有成本的,一旦不专攻,规模效应就上不去,托管成本就会很高。好比说你跟我今天为了托管自己的钱,跑去开个银行,就算开成了也是分分钟倒闭的节奏。

当涉及到比特币这种特殊的资产时,理论上其和股票的托管原理是一样的。比如股票通过交易所发行,通过券商账户买卖,然后有比如像中国的证券登记结算公司、美国的DTC这样的公司进行全国范围的登记和清算,最后放到交易所、银行、信托进行托管。

股票交易到现在已经有几百年的历史了,各种登记、交易结算、托管制度都非常成熟。比特币这种新兴加密货币的托管、与传统金融机构的对接,还需要很多时间和金钱的投入。

总的来说,比特币托管不是问题,安全性问题是所有金融托管方都会面临的。现阶段因为监管和架构问题,无法达到规模效应,导致比特币托管费用很高,但是能否进行托管这个问题,已经是解决了的。

比如双胞胎兄弟卡梅伦·文克尔沃斯(Cameron Winklevoss)和泰勒·文克尔沃斯(Tyler Winklevoss)就成功设立了Gemini Trust Company,目的就是为了能够在比特币ETF运营中扮演比特币托管的角色。这个Gemini Trust Company是纽约州注册的合法的金融资产托管机构。

交易所

说到交易所,这里的情况就比较复杂一些了。传统的交易所,都是我们所熟悉的比如说上交所、深交所、纽交所、芝加哥商品交易所等等。这些交易所都是受金融监管机构严格监管的传统金融公司。

而随着比特币这种加密货币的出现,专供加密货币交易的交易所也发展了起来。而这些新兴加密货币的交易所,大部分都不是受金融机构监管的交易所。

说的极端一点,加密货币交易所有可能就是一台服务器而已,这个独立服务器有前端、后端、可以撮合交易、符合加密货币的交易规则,但是在极端情况下,无法保证交易有效性、无法保证所交易的资产的质量。

当然很多大的比特币交易所,都是实打实在做比特币交易,不是像e租宝一样欺骗客户;再加上比特币是基于区块链技术,分布式账本记录可以被验证,也在很大程度上可以保证交易有效性。

但关键一点是,如果不受金融监管机构的监管,投资人的权益就无法被有效保证,更别说什么国际反洗钱条约了,这些都不可能实现。而这些都是金融监管机构最重视的问题。

美国SEC在驳回这些ETF申请的时候,也提到了:

“...the exchange must have surveillance-sharing agreements with significant markets...”

意思就是这些申请发行的ETF,必须在有“surveillance-sharing agreements”(监视共享协议)的交易所上发行,这就规定了发行比特币的交易所,必须是受金融监管机构监管的交易所。

从1990年开始,美国SEC就强调了监视共享协议的重要性:

“(surveillance-sharing agreement)furthers the protection of investors and the public interest because it will enable the [e]xchange to conduct prompt investigations into possible trading violations and other regulatory improprieties.”监视共享协议能够进一步保护投资者和公众的利益,因为这些交易所之间的协议有助于交易所对可能的交易违规和其它的合规不当行为(市场价格操作、反洗钱等)进行及时的调查。

由于比特币ETF是基于比特币,所以比特币ETF发行中,提供比特币交易的这些加密货币交易所,也需要与传统的交易所达成监视共享协议,好比说这些出名的Cointbase、Bitstamp、BTCChina、OKCoin等,需要与纽交所等达成协议,接受金融监管机构监管。

这真的是非常困难,试想一下如果你是某个比特币交所的创始人,让你一下子按照传统交易所的各种协议和监管要求进行整改,每天各种披露、互换,那得花多大的力气。

文克尔沃斯兄弟为了发行自己的比特币ETF,甚至自己成立了一个交所(Gemini Exchange),并且在申请中声称自己的交易所与Bats交易所(美国第三大)达成了完整的监视共享协议。但美国SEC还是在驳回中说:我们不相信这个协议是完整的,没有达到SEC的监视协议要求。

做市商

跨过了交易所这个大门槛后,做市商这个门槛也不是很好跨,弄不好就会把中腿拉伤。

做市商在ETF运营中起到的作用有2个:一是在最大的程度上保证ETF的市价不大幅度的偏离ETF的净值;二是为参与二级市场交易,保证二级市场的流动性。

没有了做市商,ETF就不可能正常运转起来。而做市商在比特币ETF运营中面临的最大问题是,如何对冲自己的风险。比如一个投资人,在市场上买了10000股比特币ETF,我们做如下简单的假设:

- 这10000股ETF的购买全部来自做市商

- 这10000股ETF的价值,刚好等于100个比特币

- 做市商手中尚未持有任何ETF份额,也没有持有比特币

- 10000股的ETF价值等于100万美元,也就是100美元一股

- 100个比特币的价值等于100万美元,也就是10000美元一个

那么这个时候,做市商相当于是借了10000股ETF卖给你,你给了做市商100万美元。在这个交易发生后,做市商就必须去用这100万美元获得100个比特币,然后将这个100个比特币存管到托管方,以换取10000股ETF的份额,来补足他之前卖给你的10000股ETF。

这时候做市商的最大风险在于比特币价格上升:当做市商在尝试获得100个比特币时,比特币的价格突然拉高,比如说涨了50%,那他手中的100万美元,就只够买50个比特币了,做市商自己就需要补足额外的50万美元。

正常的做市商会在卖出ETF股份时,就开始估算需要购入多少比特币,然后会通过这么几种工具对比特币价格上升进行对冲:

- 购买比特币远期(Forward)

- 购买比特币期货(Future)

- 购买比特币期权(Option)

- 直接买入比特币

理论上,以上的这4种工具,可以任意组合使用,最后的目的就是在风险可控的情况下,赚钱。做市商不是活和尚,人家帮你进行ETF做市的时候,就是为了套利。而套利的前提是,必须有风险对冲工具,在大概率下进行无风险的套利。

比特币远期这个金融衍生品还好办点,因为远期本来就不是标准化产品,只要你有对手方愿意跟你做,就可以随时做远期交易。但关键是远期不是标准化产品,无法在二级市场市场上实时进行交易,所以做市商不可能等着律师起草文件然后再进行风险对冲吧?

比特币期货是一个非常新的金融衍生品工具,去年12月CBOE和CME,才正式在美国发行比特币的期货合约。

CBOE和CME本来打算在比特币期货发行后立马将比特币期权跟上,但是现在看来还需要至少6到12个月的观察期。因为期权交易往往需要期货来配套,进行期权风险的对冲,现在比特币期货的交易量太小,过去1个多月的平均交易量(除去过去2天由于比特币价格大幅下跌造成的波动)在280左右,交易额也平均只有400多万美元左右,这就使得期权的发行充满困难。

综合来看,比特币期货才刚刚发行不久,交易量和开仓量都不大,而且期权也没有出现,这就使得做市商进行比特币风险对冲时所能动用的工具不足,而且规模受限。虽然说比特币本身的波动性大,非常适合套利交易和收割韭菜,但是在延伸品市场广度和深度受限的情况,做市商参与比特币做市的动力就非常小了。

三、美国市场上有一只基于比特币的开放式投资工具

有好几个朋友问我,美国市场上现在不是有一只基于比特币的ETF了吗?它的代码是GBTC。我只能说:GBTC不是ETF!重要的事情说3编:GBTC不是ETF。GBTC不是ETF。GBTC不是ETF。

按照美国法案准确的来说,GBTC被称作是【Open-ended Trust】,原理上跟Open-ened Fund类似,但是不能直接被翻译为开放式基金,应该被翻译为开放式信托。

GBTC不是ETF,在我的眼里它更像是国内的新三板股票、或者是美国的OTC股票,因为GBTC基本没有做市商参与做市,其交易价格经常被二级市场的交易量所主导。

这意思就好比说你有足够多的钱,你就能影响GBTC的市场价格。我们看下面,GBTC二级市场的价格和其本身净值的溢价有一段时间高达120%。

这就相当于比特币本身值10000美元,但是你买到的成本是22000美元。当时购买这个GBTC, 你就白白多付了一倍多的价格!

GBTC在2017年6月的时候,一共持有174,174个比特币,按照当时比特币的价格和这个开放式信托的流通股数量来计算,其信托净值应该在250美元左右,而当时的市价却在528美元。

我曾经看到在美国有一位砖家说:“GBTC这么高的溢价无足畏惧,因为比特币的价格肯定会往高了走,你现在付出的溢价只是暂时的。”

呵呵,你死不死啊?

未来怎么办?什么条件下比特币ETF会在美国市场出现?

美国SEC也并没有一棒子把比特币ETF打死,他们在声明中也说道:

“The Commission notes that bitcoin is still in the relatively early stages of its development and that, over time, regulated bitcoin-related markets of significant size may develop. Should such markets develop, the Commission could consider whether a bitcoin ETP would, based on the facts and circumstances then presented, be consistent with the requirements of the Exchange Act.”

未来什么时候美国SEC会批准比特币ETF?我大概做个推测,当以下条件满足时,就差不多了:

- 交易量最大的前10家比特币交易所至少有2到3家加入监视共享协议

- 监视共享协议完全符合SEC的要求

- 比特币期货日均交易量在10000以上

- 5%OTM比特币期权交易量在2000以上

未来美国市场上肯定会有2只以上的比特币ETF,而我认为最好的局面,是出现一只基于加密货币的ETF,这只ETF里面会持有不仅仅是比特币一种,而是持有一篮子的加密货币,比如BTC ETC LTC XRP。

另外还有一种可能性,而且可能性比较大,就是最早被SEC批准发行的比特币ETF,其投资标的不是基于比特币本身,而是基于【比特币期货】。基于比特币期货的ETF跟基于比特币本身的ETF,理论上都能为投资人提供相同的比特币风险敞口。

因为现在比特币期货已经开始交易了,那么直接用比特币期货当做标的来发行ETF已经没有太大的障碍了:CBOE、CME都参与监视共享协议,而且这2家的期货合约和比特币本身的价格溢价很小。

未来如果完全基于比特币而非比特币期货的ETF在美国成功发行了,那就是监管机构对比特币最大的认可。通过比特币ETF,能够让更多的投资人参与到比特币投资,与其它的金融衍生品一起,增加比特币的流通性;并且带动众多的金融机构,在必要的监管下良性发展。

四、写在最后

大家一定要把比特币、区块链和ICO这3者区分开来,比特币只是区块链技术的一个代表性作品,而ICO择时区块链技术铺开发展的一个助推器。

是,比特币代表了新兴的技术、比特币交易很便捷、比特币(相对)安全、比特币的供应有数量上限。那么比特币能否成为国际化的货币?理论上是有可能的。

但对于投资人来说,现在这个阶段的比特币投资,更多是【投机】,而且具有非常大的赌性。从经济学的角度来看,货币,不管是那种形式的货币,其长期的回报都是与全球产出挂钩的,也就是说货币的回报率,应该与GDP增长率高度相关。

比特币和其它加密货币的价值,关键在于你怎么看待:是作为一种传统货币的替代,还是一种高回报的资产?这2个角度是矛盾的。

比特币如果成为了传统货币的代币,那么其长期的回报会基本会在0%-3%这个区间中。过去146年,全球16个发达国家的货币市场回报平均在1.12%左右。(详细可以参考这篇文章)

但是短期来讲,随着技术的应用和市场预期的高亢,其价格会大幅的波动,从而带来短期的投机机会。但既然是投机,就会有大幅亏损的的概率,投资人应该非常谨慎。

对我来说,加密货币代表了技术的发展方向,代表了社会对更加透明、便捷的技术的需求。但加密货币本身不是一种具有非常强的【投资性】资产,历史上,几乎所有有过指数型增长幅度【Exponential Growth】的资产都经历了价格大幅度、甚至是毁灭性的下跌。

tips: 投资有风险,本文不可被当作投资意见。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com