ott营销进展 OTT营销迎来开卷大考

观众的注意力,正在从小屏回归到大屏。

“刘畊宏女孩”开启“沉浸式”健身这一现象级事件还未落幕,“浪姐”第三季的播出,又让一众“王心凌男孩”在大屏前集体唤醒了青春。一波又一波热点掀起了流量回归客厅的浪潮,大规模激发的家庭服务场景成为用户刚需。Conviva 的 2022 年第一季度报告发现,大屏幕(包括联网电视、智能电视和游戏机)仍然是首选的流媒体设备,占 2022 年第一季度全球所有流媒体时间的77%。在大屏幕类别中,与2021年第一季度相比,智能电视观看时间增长了 34%,而台式电脑和游戏机的观看时间下降了 15%。

同时,从近几年OTT大屏直播线上新品发布会、云看车等一系列用户与品牌深度连结强互动的案例中,大屏在满足品牌营销诉求层面表现出更出彩的能力,针对不同产品属性有更灵活的适应性,更加精准地满足家庭中场景切换、大屏交互的多样需求。大屏前的用户行为和智能终端的联动,让更多人见证了智能大屏多元化能力与强势的品牌服务承载力,客厅经济强势回归。

实际上,电视大屏自身的营销价值也在这一过程中不断被验证。根据Innovid最新报告显示,2021年智能电视超过移动端成为占全球视频曝光次数最大份额的设备端,智能电视(CTV)占了全球电视总曝光次数的46%,高于2020年40%,而移动端和PC端的视频曝光次数分别从43%和16%,下降到39%和15%。同样,在中国PC广告份额已不及OTT智能硬件,根据QuestMobile此前发布的《2021年中国互联网广告市场洞察》,2019年到2021年,PC广告逐年降至5%左右,OTT及智能硬件广告占比则逐步增长至5.8%,预计到2023年,这一数字将逼近10%左右。智能应用及交互场景不断增加广告触点,并为巨头流量生态进一步拓展边界。

图:Innovid: Global Benchmarks Report

根据国务院此前发布的《“十四五”数字经济发展规划》,提出要打造智慧共享的新型数字生活等目标,其中包括“加强超高清电视普及应用,发展互动视频、沉浸式视频、云游戏等新业态”“创新发展‘云生活’服务,深化人工智能、虚拟现实、8K高清视频等技术的融合,拓展社交、购物、娱乐、展览等领域的应用,促进生活消费品质升级”等具体要求。显然,随着政策利好,我们可以预测“眼球经济”趋势下,OTT大屏作为最具潜力的黄金流量、最具沉浸感的媒介,备受广告主的青睐,尤其在PC、移动双端用户红利天花板凸显的当下,用户注意力进一步回归家庭大屏,电视大屏接下来将连接更多的用户与场景。

从用户趋势到广告趋势,OTT正在成为一块流量价值洼地,但OTT广告投放的逻辑既区别于移动互联网,也不同于传统电视,究竟该怎么投才更加科学合理,能让预算效益最大化?

一、行业存在认知盲区,擦亮眼睛才能「做判断」

广告营销的历史,从传统电视的品牌广告到互联网流量经济的效果广告,再到OTT回归品牌广告,看似是一个轮回,其实是个螺旋式上升的过程。

OTT可谓结合了二者的优势,又摒弃了一些缺陷。

相对传统电视广告仅能以收视率为参考的单一维度,OTT更为智能,通过不同内容场景以及用户行为的反馈,在营销上更为精准;相对效果广告的纯流量逻辑和线性转化,OTT又更具备品效合一的长期价值,能为品牌赋予更具潜力的心智影响,根据群邑智库发布的《OTT商业化白皮书》,从投放后的效果来看,OTT特有的优质视觉曝光,可以扩大素材创意,达成额外的人群认知。

这里面是技术发展和消费场景变化的多重作用,但OTT广告毕竟发展时间不长,现有的营销体系仍有优化空间,对于不断涌入OTT的广告主而言,在投放时有必要做足攻略,以科学严谨的态度进行筛选,过滤无效信息、少踩坑才能实现广告价值最大化,那么以下几大重点就需要先厘清:

- 部分OTT机构和电视厂商存在「亲密关系」

随着OTT行业的繁荣,第三方数据机构自然也水涨船高,与厂商或电视产业上游打通,为广告主提供多种类型的数据服务,如:广告投放监测服务、用户运营平台数据服务、公开&定制数据报告服务等等,这也成为品牌主在选择广告投放渠道时的重要参考。

但这些数据报告真的足够客观和中立吗?深究起来不难发现,在庞大市场的利益交织下,数据报告的真实、准确、完整性变得让人存疑。

比如,国内某知名OTT产业大数据分析公司,通过天眼查我们发现,其公开股东信息中心中,酷开、TCL、康佳均分别持股10%。而且不止一家第三方机构接受了电视厂商的投资,这相当于运动员成了裁判背后的老板,这种情况下,可能就会有“灰色地带”出现,让数据统计的“科学”变为统计的“艺术”。

图片来源:天眼查

移动互联网发展多年以来,各家公司利用和第三方机构合作的春秋笔法,让各自均能找出第一的证据,几乎是一个普遍现象。而对于投放OTT的广告主来说,在参考部分第三方机构数据时,也需擦亮双眼谨慎判断。

- 拒绝“粗放式整包”,精细化评估才是王道

伴随着OTT 10亿级家庭经济的崛起,新流量高地的价值也正在被越来越多的广告主认可,为了让广告流量最大化,很多厂商选择将广告运营托管给第三方,聚合成一个新的「广告平台」。但流量大不等于广告效果「好」,在选择广告投放渠道上,越精细越精准,钱要花在刀刃上,因地制宜才能发挥最大的组合效能。在做OTT大屏营销时,同样需要用准确、全面、完整的数据基础进行价值判断,此时,采取什么样的数据评判指标就尤为关键。

例如以聚合其他厂商平台资源为主的欢网、聚好看等厂商运营平台,自身属性并不突出,对于投放的广告主而言,如果不是纯粹为了铺量而投,那就属于“广撒网”,势必要浪费不少预算。而对于有更多受众属性倾向的广告主来说,就需要“精准捕鱼",根据投放目标选择更具备目标属性的渠道,力求投入价值最大化。

此外,一些第三方数据公司在广告运营数据上,主要以激活率作为统计指标,在OTT行业发展早期,确实可以作为一种侧面判断依据,但是时至今日,这种评判标准已被淘汰,因为随着OTT渗透率的增涨,激活设备并不能反应用户的真实使用情况,只有活跃设备才具备真正的投放价值,否则同样也会导致大量无人看的“僵尸广告”。

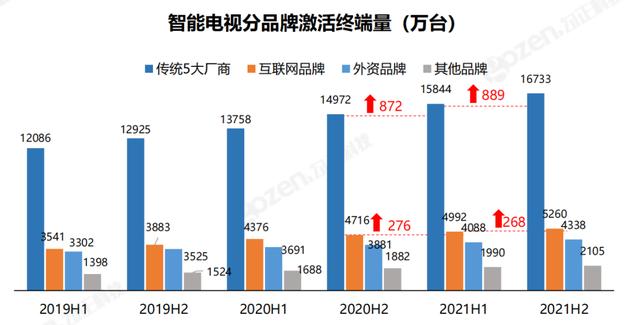

并且,即便从激活量来看,部分第三方数据公司的数据也有存疑之处。比如在某第三方数据报告中,其公布的“智能电视分品牌激活终端量”,互联网电视2021年累计激活量仅增长544万台,但我们观察到,奥维云网官方统计口径下,在互联网厂商中,仅其中两家,全年国内销量(不包括自有渠道数据)就有近千万销量。

图:某第三方数据公司的行业发展白皮书

- 现有数据评判指标不科学,需要新评估体系

电视厂商属于家电行业,以奥维云网为代表的第三方出货量数据用的是产业链设备数据。跟互联网App流量可以轻易造假不同,产业链设备数据造假门槛高甚至很难造假,数据真实性强,很少引发行业争议,不同机构的数据往往都对得上。

问题是,设备数据并不能真实、全面和有效地反应OTT大屏的广告投放价值。OTT大屏的营销价值评估需要更准确、全面、系统的数据基础,特别是内容层数据。现在一些第三方数据机构提供的数据以“激活量”作为主要指标,但激活量只是“过去式”,并不等于活跃设备量,更难以体现出“内容层”的情况,而活跃设备量才是决定OTT大屏广告营销价值的关键。

二、大屏营销已开题,广告主投放的“高分秘籍”是什么?

既然原有的OTT营销评估体系存在诸多问题,那么究竟以什么标准做参考才会更加科学合理?从行业实际情况出发,有以下三大逻辑可参考:

- 看有效设备,判断真实用户数量

首先要厘清一个基本事实,即激活设备不等于有效设备。比如2016年以前,智能电视还未规模普及,传统电视就不具备投放价值。而从行业角度出发,每5年都会迎来一次换机潮,随着今年大量的设备更新,2016年以前的设备也会逐渐被市场出清,成为“死设备”,被统计在“激活设备”中自然也是不合理的。

对于广告主而言,更应该关注的是智能电视的出货增量,这些才能代表目前还活跃在网络中的设备,代表真实的市场覆盖量,尤其是其中的大屏新机,随着电视市场消费升级,大尺寸电视的占比持续在提升。根据奥维云网的统计,2016到2021年,55寸及以上电视市场占比从27%攀升至59%,2021年,55寸及以上电视销量占比为64%。

- 看活跃设备,判断触达能力及市场潜力

广告投放切记不要做无效动作,活跃设备才是真正的投放标的,才能体现广告触达能力和品牌市场潜力。

判断是否为活跃设备有几个更科学的维度:一是选择日活高的设备,其用户粘度强,广告触达的精准度高;二是选择联网率高的设备,联网率才能体现真实的用户覆盖面;三是选择认知度高的设备,它决定了厂商的市场发展潜力,而这本身也是其自身品牌营销能力的体现,选择懂营销的合作渠道自然更有利。

图片来源:《2021年度中国移动智慧家庭指数报告》

- 看用户质量,判断投放转化能力

广告主选择投放渠道,核心是为了其所能触达的用户群体,OTT厂商的用户质量越高,品牌转化能力也就越强。

如同汽车品牌一样,不同厂商因为调性、功能和服务上的区别,吸引的客群也不同,而“硬实力”与“软实力”的差异,也导致它们在用户粘度和聚合引力上也各不一样。具体而言,在选择时可以参考以下几个标准:选择新中产家庭覆盖面广的厂商,消费能力决定了各大品牌未来的增长空间;选择用户使用时长高的厂商,用户粘性决定了广告触达的深度;选择屏前观看人数多的厂商,聚合引力决定了广告触达的广度。

运用好以上三大逻辑,广告主才不会选错平台,以免造成预算浪费,从而实现投放效益最大化。

三、OTT成品牌新增长极,全平台场景生态可期

流量经济的发展彻底重塑了广告行业,但无数媒体平台和媒介渠道为了迎合广告主对效果的追求,不断“优化”流量数据,也制造了不少“虚假繁荣”。据第三方监测机构系统推算,2021年中国品牌广告市场因异常流量造成的损失约为326亿人民币等等,这些灰色流量带来的“虚假繁荣”让品牌营销陷入增长困境。

相较之下,OTT仍是流量干净的一块净土,据第三方监测异常流量数据显示,OTT端正常流量远高于其他平台,达91.0%,成为各平台当中异常流量最小的智能终端。

更值得注意的是,在广告的关注度上,大屏也更具优势。可寻址电视提供商Finecast对观众注意力进行的研究表明:相比数字平台,人们对电视广告的关注更活跃、更持久;与线性电视广告相比,观众对OTT广告的积极关注度要高出20%;对广告的积极关注与更多的销售呈正相关。

对于深陷“流量陷阱”的品牌主而言,OTT广告无疑是未来新的增长极。

尽管目前OTT广告在互联网广告中占比还有限,但从更长远的目光来看,跨屏无界是大势所趋,在接下来的广告多元化时代,OTT 将为构建全平台营销场景贡献重要作用。

在媒介上,随着OTT行业升级,大屏不仅是内容中心,也是娱乐中心和智能中台。随着疫情持续影响,人们回归客厅的步伐也在加速,AVC数据显示,2020年以来,OTT日活跃终端数稳定高于1亿,日均开机率在40%左右;在OTT上观看点播节目的比例已经从2017年的30%不到增长到2020年的50%以上。

在内容上,各大视频平台正在布局OTT,B站董事长陈睿提出2023年到4亿月活的目标,其寄予方向正是OTT渠道。随着元宇宙的火热,“云游戏”发展迅速,具备先天沉浸式影音体验优势的客厅大屏,将会成为主要载体。游戏厂商、通信服务商、硬件生产商、互联网巨头纷纷加入大屏云游戏赛道。此外,AI互联、教育等多元化内容也在OTT全面开花。

在场景上,大小屏协同发展越来越普及,未来营销必然是跨平台全场景式的。群邑智库发布《2021年OTT商业化白皮书》,认为OTT渠道的三大投放逻辑分别是“买认知、买协同、买共识”,其中“买协同”正是指的“媒介融合”,相较其他媒介之争,大小屏本质上不仅不存在强竞争关系,还有很强的协同作用,可以跨屏融合。有案例显示,大小屏协同投放,能让消费者对品牌认知度提升至95.5%,相较纯小屏投放,大小屏均触达的消费者对品牌的购买意愿涨幅达35%。

而伴随大小屏的全面触角铺开,以及5G技术的发展,也能帮助用户提前进入到崭新的智能时代,数字生活与物理生活的全方位融合,从而也能让品牌商业与用户衣食住行娱乐消费实现精准贴合,创造多方的合力共赢。

面对客厅经济的强势回归,投放OTT渠道已经不再是一个广告主需要权衡的选择,但如何评估OTT平台价值依然值得深思,唯有回归行业本质建立评估标准,才能在OTT全面崛起的浪潮中,找到最合适的风口。

作者:钱皓、木宇

编辑:安吉拉

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com