商誉的后续减值(什么是商誉减值)

感谢邀请,今年节前A股上演了一批上市公司业绩暴雷,业绩比惨模式,各种节操碎一地的预亏理由,这背后就源于商誉减值集中预提核销。而在年报预批滚滚雷声中,调整近一年的A股反而在这种氛围中见底2440点,之后开启一轮上涨行情。资本市场没有新事物,恐惧的另一面对应就是贪婪,市场投资是情绪和认知的博弈,股市都有强烈的反馈效应,总是从一个极端走向另一个极端。

因为商誉减值导致企业业绩大亏、股价暴跌的案例比比皆是,以至于资本市场一时间谈商誉色变!这里我们就谈谈什么是商誉减值?以及如何理性分析商誉减值的影响?

商誉:是一种无形资产,指公司收购资产时支付对价与标的净资产公允价值之间的差额。

举个简单例子,A公司收购B公司,B企业净资产公允价值为5亿,但A公司花了8亿买了B公司,那么就需要确认8-5=3亿的商誉。如果这些商誉给上市公司创造的价值远超3亿,那上市公司就赚到了,这些商誉就是优质商誉;相反若这些商誉不值3亿,就牵涉到商誉减值。

商誉计提指对企业在合并中形成的商誉进行减值测试后,确认相应的减值损失。

今年1月份会计准则咨询委员大部分同意,将商誉进行摊销,而不是减值。摊销就是像固定资产折旧一样,以时间推进固定摊销。比如6亿商誉,摊销3年,一年就固定产生2个亿的费用,因为以前商誉都是减值的,减值这个事是可减值,也可不减的,但如果摊销那每年固定得产生费用,会让利润减少,大部分上市公司不太乐意,所以一窝蜂的都赶紧一把全计提了!

商誉是企业并购行为自然而然产生的结果,由于近几年上市公司通过快速收购资产和自身的估值,而并购的资产经不起时间的检验,导致商誉减值问题集中爆发,上市公司通过并购扩大市场份额,整合上下游产业链,提升核心竞争力是没有问题,一味否认商誉等同于否认并购,问题核心在于商誉付出是否合理,即上市公司是否为收购付出了不合理的高价;收购时有没有利益输送,是否为了炒作股价而收购,是否收购与主业无关公司或行业?

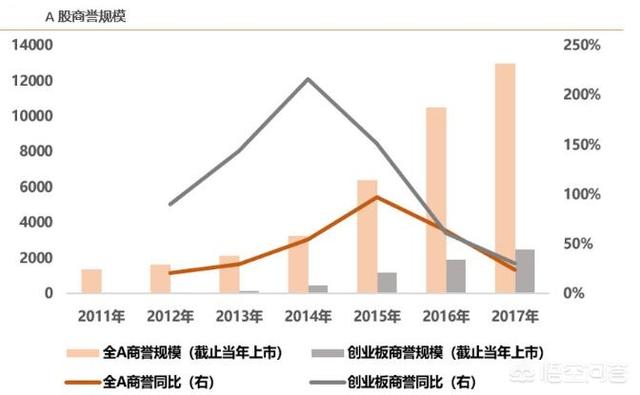

以时间看A股商誉规模从2013年提速,14-15年进入快速增长期,而创业板商誉规模变迁略滞后于全市场,在2015年达到增速高峰,时间上吻合外延并购高发期。随着A股商誉规模不断扩大,其对净资产占比也迅速攀升,2018年是并购三年业绩承诺集中到期的一年,进而暴露了减值的风险敞口,商誉规模占净资产比重从2011年的1.01%上升到2017年的4.00%;创业板商誉规模由2011年的1.20%迅速攀升到19.4%。

商誉在过去六年内实现了超过8倍的规模增长,从2013年一季报的1323亿元到2018年一季报1.23万亿元,年增速高达56%。2017年商誉减值情况大幅恶化于前一年,也是风险释放较充分的一年,从历史数据看,连续两年计提商誉减值准备的案例占总案例的比重不超过50%,这其中连续两年计提且后一年计提数大于前一年的案例占比不到30%。

以创业板为例,数据估算,商誉减值损失对创业板2018年净利润增速影响在4.5%-11.0%之间,对创业板指成分股2019年净利润增速影响在1.4%-8.4%之间。

商誉减值本身没什么可怕的,并不是公司基本面出了重大变化,是典型的非现金支出,并不是真正的亏损,这个减值不影响现金流,不影响公司价值,只是会计上进行了一个调整。与其担心商誉减值的问题,不如多了解公司的现金流,如果公司依然能够产生大量的现金流,而市值不贵,商誉多少就没什么需要担心的,但那些不认真做好主业,业绩持续亏损,出现欺诈违规、靠编故事的垃圾股一定要规避!

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com