统一和康师傅的产品怎么那么像?统一与康师傅两大巨头夹击下

近年来,方便面行业持续萎缩,竞争也十分激烈。日前,康师傅和统一陆续发布了2018年财报。掩盖在这些国产方便面品牌光环之下,还有一支港股日清食品(01475.HK)近日也公布了其财报。

纯利增速放缓

日清食品(01475.HK)是一家在香港和内地主要专注于方便面市场的知名食品公司,旗下品牌众多且知名度高,包括「合味道」、「出前一丁」、「公仔面」等,颇受消费者喜爱。集团亦从事生产和销售包括冷冻点心、冷冻面条在内的优质冷冻食品,以及包括蒸煮袋装产品、零食、矿泉水和酱料在内的其他食品及饮料产品。

这家企业很有趣,它的创始人是方便面发明者,创立至今已有69年历史。之前主要在上海、香港、广东地区出售,后来将市场拓展至华南和华北。

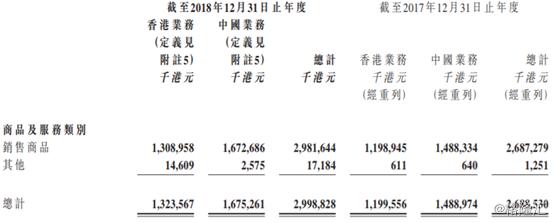

日清食品(01475.HK)日前公布,于2018年度,公司收入29.99亿港元,同比增长11.5%;该公司拥有人应占溢利2.05亿港元,同比增长5.2%;每股盈利0.1913港元,末期股息每股0.095港元。收入增长主要由于中国的持续地区扩张带动销售、香港业务的稳定动力及香港分销业务的额外贡献。

倘撇除于2017年出售位于中国上海松江区生产厂房资产的一笔过收益3530万港元及其他减值亏损,经调整该公司拥有人应占溢利为2.11亿港元(2017年:1.766亿港元),较去年增加19.6%。年内毛利率收复上半年的失地,上升0.6%至31.1%(2017年:30.5%),主要原因是折旧及生产厂房间接成本的固定成本控制。

公告显示,期间来自香港业务收入增长10.3%至13.24亿港元;于中国大陆业务收入增长12.5%至16.75亿港元,主要受惠于价格稳定。随着该公司逐步向内陆扩张,该公司同时于沿岸省份及北京及天津等华北主要城市录得稳健的收入增长。

年报显示,在中国,即食面市场已于中国内地见底,而优质即食面市场则正在扩张。集团积极扩展其地域销售面积并强化其合味道品牌。在此环境下,有赖于杯面(主要是合味道品牌)的强劲销售表现,销售额按年增加。溢利却受折旧的增加、上市相关的雇员成本,以及受去年同期的物业销售收益而按年下跌。

值得注意的是,日清在日本的产品线丰富且食材丰富味道好,也在逐渐引进国内,借由如今消费升级的趋势,产品线铺开后竞争力不容小觑。

提价对抗增速瓶颈?

2月13日,由于原材料价格、人工费和物流费用的上涨,日本日清食品控股公司旗下的明星食品(东京)公司发布消息称,将从6月1日起上调方便面等70个种类的商品零售价格,上调幅度为3%~7%。这是自2015年以来时隔4年半再次上调产品价格。

其主力商品 “Charumera”系列5份装的袋装方便面价格,将从现在的567日元上调至599日元(约合人民币34.5~36.5元)。 “一平夜店的炒面”系列碗装面的价格,也从194日元上调到了208日元(约合人民币11.8~12.6元)。

同一集团旗下的日清食品(东京)公司此前也已表示,将从6月开始正式上调商品价格。

(日清产品线,图源:日清食品官网)

事实上,日清此前在华的市场拓展并不顺利。随着外卖食品的渐渐普及,年轻人逐渐远离方便面而趋向于鲜食。虽然瓶装水的卫生情况其实大大优于路边的饮品店,但从不少品牌奶茶店的崛起来看,这未必是年轻一代的共识。

另外,中国的方便面行业度过2014~2016年下滑期。下滑期内,行业一度受到网络外卖平台冲击,方便面品类逐渐脱离追求健康的消费者需求,行业整体销售明显承压,且激烈的竞争下费用投放高企,中小企业陆续退出。

2017年之后,格局改善、结构升级,对统一、康师傅等本土龙头企业形成利好。行业复苏期间,由于此前竞争激烈使行业出清,头部企业份额增长,目前CR4稳定在78-80%之间,竞争格局趋稳,这也迫使日清将对产品做出改良,更加趋于中国市场本地化。

另一方面,日清香港公司由日本的母企分拆上市后可独立作出决策,同时集团亦正把其管理及销售团队人员当本地化,除减低成本外亦有利拓展市场。当中,集团2018年内与「一风堂」拉面品牌联合推出高端杯面产品,管理层表示销售情况理想,有望带动2019年的业绩。

大行怎么看?

野村1月时曾调低日清食品(01475)目标价,由4.8港元降至4.6港元,评级维持“买入”。

报告称,整体市场放缓,高档产品更具弹力,据其早前为日清举行的香港非交易路演,日清的管理层称内地即食面场在2018年下半年整体出现放缓情况,主要受低档拖低,高档货则较弹力,而低档货亦在减价战,主要供应商更将出厂价调低夺取更大份额。

野村称,虽使面对宏观形势放缓,不预期会即食都市场会有降档次情况,因单价已很低,同时日清食品已在2018年成功推出三项联乘产品,以“一风堂”表现最好,今个月续有多一个联乘产品“面屋武蔵”,将在百佳超市出售,野村预期未来陆续推出更新联乘产品,有助刺激销售及品牌认受性。

日前,大和发表研究报告指,日清食品(01475.HK)去年业绩胜预期,毛利有改善。投资者最关心上市公司与母企之间的差异、非面类制品的增长前景,以及公司产能和未来厂房的发展计划。

该行指,公司目标是今年收入有双位数增长,及轻微的利润扩张,其中香港增长高单位数,而内地增长双位数。派息令人惊喜,2018年的派息比率为50%(2017年40%),公司目标希望维持或增加实际派息数字。基于稳定的折旧数字及原材料价格前景,管理层相信可有毛利可扩张。

该行重申日清“买入”评级,目标价由4.26港元升至4.65港元,对公司今明两年的经营杠杆更有信心。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com