购买香港理财保险(理财高收益保障高额度)

随着接触越来越多的保险客户,很多人向我询问香港保险和美国保险的情况,今天讲一下我对香港保险的认识。

随着内地居民财富管理需求爆发,对家庭的保障需求增加,并且开始考虑跨境资产配置,香港保险和奶粉、奢侈品一样曾一度成为内地游客赴港必买的“特产”之一。

疫情后香港封关,内地访客在香港购买的保险量能急剧下降。香港保险业监管局统计显示,2020年度内地访客购买个人人寿产品保单数仅29319份,同比骤降91.5%,保费总额为68.24亿港元,同比下跌84.26%。2021全年,内地访客的新单保费为7亿港元,较2020年又跌了9成。与2016年峰值727亿相比,只有一个零头。

我曾将讲过一个观点:经济越发达,社会财富结构中保险的资产占比越高,富人尤其爱保险,这点在香港也不例外。2021年疫情封关影响下,全港新单保费韧性增长25%至1,664亿港元!

从这里面可以得到几个有趣的信息:第一,香港人买保险一次性交情保费的竟然占比58%,第二,银保渠道是第一大渠道,代理人占比只有37%,经纪人占比19%。

为什么在疫情下,香港人这么疯狂买保险呢?大家自己猜想一下。

一、香港保险的优势

这么多人喜欢去香港买保险,肯定是有原因的。

1、寿险类保费便宜。相同年龄的被保人,香港保费一般会比内地便宜1/3,甚至一半。因为保费率是按人均寿命计算的。(香港人均寿命85岁),国内人均寿命75岁,因此保费便宜。假设同样是100万元保额的寿险保障,在内地如果需要保费2万元,在香港就只需要1万-1.5万元。

但是随着国内预期寿命的提高以及保险行业的内卷,相同保障下两边的价格差距大大降低。(2022年上海预期寿命85岁)

2、资金可合法地自由进出香港。

3、历史上储蓄险的收益更高,国内政府对保险公司的监管比较保守,所以公司在投资方面限制比较多资金不能做境外投资,不能最有效的进行投资;再者,两地的保险公司的费用结构也不一样,由于香港保险公司的业务质量较好可在全世界任何一个国家进行投资,所以费率和分红都对客户更有利。

4、美元资产。香港保单要么是港币计价,要么是美元计价。一定程度上抵消人民币汇率波动的风险。

5、全球保障。内地的医疗险除了中高端医疗险外,保险理赔一般要求二级及以上公立医院,港险大多数产品支持全球理赔,包括内地认可的医院。

第二、香港保险的不足

1、买香港保险必须去香港一趟。

香港法例41章保险公司条例规定:

在香港获授权之保险公司,在香港推荐人寿保险属合法,不论销售对象是香港本地人士,外国人士或中国内地人士。保险签署地在香港为合法保单,签署地在香港境外为非法保单。

在中国大陆境内签单是无效的,是地下保单,不被认可的。买香港保险一定要在香港签单才有效,受香港法律保护。

2、缴纳保费需要开一个香港账户。大陆外汇管制比较严,理赔款兑换是个问题。

内地居民只须于第一次来港投保时,以银联或者现金缴交首次保费。之后所有的理赔及续保保费无须来港。续保保费客户可在香港开立银行户口,使用银行自动转账缴付保费,网上银行转账是不需手续费的,至于转账金额会以当日的兑换率结算。在港开立的户口,可以透过互联网处理转账,汇款及查账等,也可在国内银行直接境外汇款到保险公司账户中。如果每年来港的话,顺便用现金缴付保费都可以,看客户个人选择。

2016年10月,银联国际发布《境外保险类商户受理境内银联卡合规指引》,明确要求,境内居民在境外购买与意外、疾病等旅游消费之外的保险项目严禁使用银联卡支付,且严格落实境外保险类商户单笔交易不超过5000美元的限额。

3、香港保险不受大陆银保监会保护。

2016年4月,原中国保监会发布风险提示,指出香港保单不受内地法律保护,发生纠纷时法律诉讼费用高、存在汇率风险和外汇政策风险、退保损失大等风险。

4、健康告知准则不同。

和内地有限告知原则不同,香港保险提倡无限告知。所有身体状况、过去的就诊记录都要主动申报。告知不全,只要被查出来有问题,就有可能被拒赔。

5、灵活费率制度。

国内的保险不管是重疾险和储蓄险,买的时候费率就是固定的,买的时候每年交多少钱,未来每年的利益都是固定的,但是香港不是,这块我一会在专门讲一下。

香港的健康险费率也是不保证的,当然这种价格调整是针对所有投保人的,不会瞎调。但是保险公司具备调整的权力。

总体上来说,得益于互联网保险的发展及保险行业内卷,这几年大陆的保险性价比极大提高,即使大保险公司的产品性价比也有极大提高。香港保险算上来回成本、后期手续费啥的,省下的钱基本贡献给保险公司了。

健康险的无限告知原则,对于健康情况一般甚至较弱、医保卡给别人开过药、医保卡丢失过的朋友,更是存在理赔纠纷的隐患。

三、储蓄险一较高低

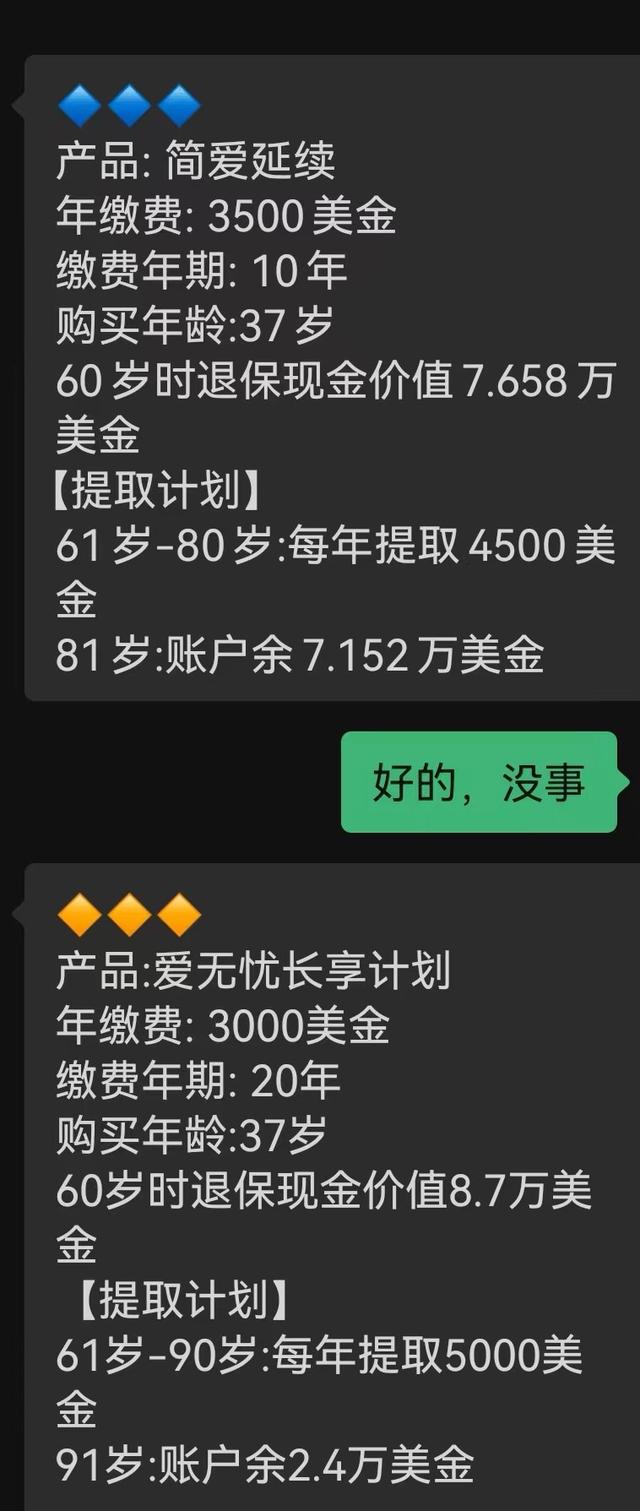

我老乡给我发了一张照片,说是友邦的产品,问我怎么样?

这种情况我见过很多次了,基本上就是发一段话,这个时候不要下决策,你让对方把保险合同和保险计划书发过来。

我看了计划书,里面有部分文字如下:

由第10個保單年度終結時開始,每年派發非保證的現金,稱為「週年紅利」。

預期退保發還總額是指保證現金價值、累積可支取保證現金及任何利息、累積非保證週年紅利及任何利息、及非保證終期紅利的總和。

我让我老乡去问对方,为什么计划书这么多的预期收益、非保证收益?

对方发过来一张图,解释他们公司的产品有高中低档收益,他们自己一般采用中档为客户演示。

如图所示,随着时间增长,非保证金额在总额中的占比越来越高,这意味着保险的收益受非保证金额的影响越来越大,但是这是非保证金额,推论:这款保险的总收益具有很大不确定性,且大概率无法实现。

到此,我们来总结一下:

第一、国内的主流储蓄险是固定收益,即在购买保险的时候,每年缴费多少,到什么时间有什么收益,都是确定的,比如很多优秀的增额终身寿在20年的时候能做到3.47%的复利。

第二、欧美的主流储蓄险是弹性收益,收益有两部分:固定收益和弹性收益。固定收益非常低,弹性收益取决于保险公司的投资收益。

这个投资收益有很大不确定性,过去的收益仅代表历史业绩,一般情况代理人为了销售产品会按照监管允许展示的高收益去介绍产品,但是这个收益在长时间视角下不可能做到。

备注:监管要求销售人员按照高中低三种情况介绍,并讲解风险,但是我还没有遇到过这么做的销售人员。

第三、一个产品固定收益接近于3.5%,一个产品固定收益非常低(甚至仅为1%),弹性收益不确定,这两个产品其实是无法比较收益的。

第四、如果要博取高收益,为什么不选择国内的万能险呢?保底收益3%,目前实际收益4.8%,前两年投资业绩好的时候很多收益是6%,不是比海外市场的分红险更香?

第五、国内也有分红险,泰康是一个典型,非常喜欢推销分红险。实际收益受公司的投资水平影响非常大,尤其是分红险 万能险的产品结构,即使资深从业人员也有很多看不懂的,产品非常复杂。

第六、海外保险一旦出现纠纷,国内常用的闹是没好用的,需要根据当地的风俗、惯例和法律维权,成本较高。

综上所述,我认为国内储蓄险的性价比并不比香港和美国的同类产品低,如果喜欢博取高收益,采用储蓄主险 万能险的形式可能更好。

当然,如果你是下面这几种情况,可以考虑香港保险:

一,保费预算非常充足。可以考虑内地保险和香港保险都配一点;

二,高净值人群,需要进行海外资产配置,来对冲单一货币的贬值风险。

要说的就这些,如果还有其他问题欢迎大家咨询和交流。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com