任泽平谈未来十年房价(北京房价十年涨3.9倍跑赢印钞机)

中新经纬客户端6月23日电 《题:任泽平等:北京房价十年涨3.9倍跑赢印钞机,五环外涨幅更大》

作者 任泽平(恒大经济研究院院长) 熊柴(恒大经济研究院研究员)

1、过去十年北京房价涨幅跑赢全国房价和印钞机

在一个城市内部,哪里的房子涨幅最大?本篇以北京市为例,分析一个城市内部不同地段的房价涨幅差异,考察其背后的逻辑及影响因素。

本文使用的房价数据主要来源于2009-2019年3月底北京市房管局登记的1336个新楼盘的成交记录,2011-2019年4月链家记录的53.3万套二手房楼盘的成交记录(怀柔区、密云区、延庆区、平谷区、房山区,其中房山区2015年之前成交数据很少、因此未纳入分析)。链家二手房成交数据样本大,但部分区县数据缺失或样本很少;北京市房管局新房数据样本小,但各区县、及相关板块新房数据均有。因此,我们用新房和二手房的数据结合分析。此外,由于成交均价容易受高价楼盘影响,而房价中位数能有效反映住房成交价格的中等水平,所以补充分析楼盘成交的价格中位数,以此保证数据分析的合理性。

1.1 2009-2018年北京房价上涨3.9倍,明显跑赢M2和全国房价涨幅

2009-2018年北京市新房均价从1.4万元/平上涨至5.5万元/平,上涨3.9倍,高于M2涨幅的3.0倍,远高于全国均价涨幅的1.9倍。1989年《人民日报》刊登文章,北京提供2万多平米住房,每平方米为1600-1900元。1995年东三环南新园首次公开发售价格为4800元/平。2003年非典期间北京房地产市场萎靡,南三环润景嘉园4200元/平,宣武门富卓花园7800元/平。2004年北京市西四环乐府江南售价6300元/平,北三环冠城园8000元/平。2007年北京新房成交均价首次进入“万元时代”,达到1.1万元/平。2008年金融危机爆发,望京北京香颂自2007年底的1.4万元/平跌至2009年初的1.1万元/平。2009-2018年期间,北京市新房均价从1.4万元/平上升至5.5万元/平,上涨3.9倍,年均涨幅16.3%,价格中位数年均涨幅15.4%。同时期M2余额从61.0万亿元上涨至182.7万亿元,上涨3.0倍;全国新房均价从4459元/平上涨至8544元/平,上涨1.9倍,北京房价涨幅跑赢了印钞机,更跑赢全国房价涨幅。

月成交6000套是北京新房成交价格走势的敏感值。2011-2019年3月底数据表明,新房成交量和价格存在明显相关性,月成交6000套是北京新房成交价格走势的敏感值,当成交量持续超过6000套时,房价大概率上行。比如2012年6月至2013年12月期间,仅有2013年2月新房成交套数低于6000套,在此期间北京市新房均价从2.1万元/平上涨至2.6万元/平;2017年2月至2018年10月期间,月成交套数均低于6000套,在此期间北京市新房均价呈现“阴跌”,仅从4.9万元/平上涨至5.2万元/平。

2011-2018年二手房均价年均涨幅12.5%,略低于新房均价年均涨幅12.7%,月成交1.4万套是二手房成交价格走势的敏感值。2011-2018年期间,二手房均价从2.7万元/平上涨至6.2万元/平,年均涨幅为12.5%,新房均价从2.6万元/平上涨至6.0万元/平,年均涨幅12.7%;二手房价格中位数从2.4万元/平上涨至5.7万元/平,年均涨幅13.2%,同时期新房价格中位数从1.8万元/平上涨至5.1万元/平,年均涨幅15.7%;二手房总价中位数从153.0万元上涨至428.0万元,年均涨幅15.8%,同时期新房总价中位数从233.9万元上涨至762.0万元,年均涨幅18.4%,二手房年均涨幅低于新房。这主要是由于2011-2018年1165个成交的新房楼盘中568个位于城六区,占比为48.7%;同时期53.3万套成交的二手房中38万套处于城六区,占比为71.3%,二手房交易更聚集于城六区,总价高拉低了二手房的年均涨幅。

月成交1.4万套是二手房成交价格走势的敏感值。二手房成交量不易受房企推盘节奏影响,因此二手房成交量和市场热度关系更紧密,2009-2019年3月北京二手房均价和成交量相关系数超过0.55,月成交1.4万套是北京二手房成交价格走势的敏感值,当成交量持续超过1.4万套时,房价大概率上行。比如2015年3月至2016年12月期间,二手房月成交均超过14000套,在此期间北京市二手房从3.8万元/平迅速上涨至6.5万元/平;2017年5月至2018年3月期间,二手房月成交均低于1.4万套,在此期间二手房均价从6.6万元/平下跌至6.2万元/平。

1.2居民收入和产业发展与区域房价关系紧密

北京市2018年各区居民可支配收入和新房均价相关系数达0.93,第三产业占比和新房均价相关系数为0.83。2018年西城新房均价10.9万元/平,二手房均价10.7万元/平,人均可支配收入8.2万元,均居北京市各区第一,第三产业占比92%居第二。东城、海淀、朝阳新房均价分别为9.0万元/平、7.4万元/平、7.3万元/平,其人均可支配收入破7万,三产占比超85%。平谷、密云、延庆新房均价分别为2.8万元/平、2.5万元/元、2.4万元/平,人均可支配收入3.6万元、3.5万元、3.4万元,均居北京市各区倒数前三,三产占比均低于65%。2018年各区居民可支配收入和房价相关系数达0.93,第三产业占比和房价相关系数为0.83。居民购买能力强,产业发展领先,公共资源富集,房价相应较高,反之房价相应较低。

北京市2018年各区居民可支配收入、第三产业占比和新房总价中位数相关系数均为0.82。北京市西城、东城、朝阳、海淀新房总价中位数分别为1628万元、1400万元、1020万元、890万元,由于二手房面积明显低于新房,二手房总价中位数分别为658万元、563万元、431万元、550万元。城六区中石景山区新房总价中位数为502万元,二手房总价中位数为324万元,均居城六区倒数第一,而其三产占比仅为0.71,远低于城六区平均三产占比0.87。此外,2018年三环内、三-四环、四-五环、五-六环、六环外新房总价中位数分别为1500万元、859万元、965万元、600万元、409万元。

2、不同区域涨幅差异:城市规划、产业发展、优质公共资源分布、人口流入

2.1行政区-板块涨幅差异:郊区新房涨幅居前、核心区二手房涨幅居前

从分行政区的新房数据看,2009-2018年门头沟区、昌平区和顺义区年均涨幅分别以23.8%、21.7%和21.4%,居北京市各区前三。其一,《北京城市总体规划(2016年-2035年)》中门头沟区定位是WSD首都西部综合服务区、生态涵养发展区,内部环境依山傍水。作为最靠近中心城区的生态涵养发展区,2017年年底磁悬浮列车S1线、西郊线和长安街西延线开通进一步提高了门头沟区内外通达性。借力规划利好,门头沟区住宅用地出让溢价率高企,2016年中骏置业以39.48亿元竞得门头沟区龙泉镇地块,实际楼面价高达4.1万元/平,溢价率50%。受益于生态环境和区位优势,门头沟区现有大量中高端改善盘,如西山意境、V7·西园、丽景长安等生态宜居盘,这些新盘整体定价较高,带动行政区住房均价上升。其二,《北京城市总体规划(2016年-2035年)》将昌平区定位为具有全球影响力的全国科技创新重要组成部分和国际一流的科教新区,2017年未来科技城升级为未来科学城,定位从央企人才创新创业基地向全国科创中心主平台转变。产业发展带动经济增长和房价上升,2017年昌平区GDP同比增长8.5%,居北京市各区第一;新房均价从2016年初2.6万元/平迅速上涨至2017年“317新政”前的4.8万元/平,累计上涨84.1%,远高于同时期北京新房均价涨幅45.0%。人口方面,产业带动人口流入,并赋予人口较高的购买能力,2010-2018年昌平区合计净增44.7万人,居北京市各区第一,2018-2035规划新增23.2万人,居各区第五;2018年全区居民可支配收入4.5万元,仅低于城六区。

从分行政区的二手房数据看,2011-2018年西城区、昌平区、顺义区和东城区年均涨幅分别以16.1%、16.1%、14.1%和13.2%位居前四。东西城区作为首都功能核心区,高端产业集聚、且优质教育医疗资源富集。东西城区二手房年均涨幅和新房有明显差异,这主要是因为目前东西城区在售新盘中,仅德胜里二区、海晟名苑等少数楼盘是优质小学学区房,而成交的二手房中优质小学学区房较为普遍,带动了二手房价格的上升。《北京城市总体规划(2016年-2035年)》中东西城区定位为首都功能核心区,西城区以金融街为代表,集聚了大量金融机构总部,是国家金融管理中心,人均GDP达35.4万元,金融业GDP占比超45%;东城区定位为首都文化中心区、世界城市窗口区,以北京0.25%的土地面积,拥有北京37%的国家级文物保护单位。教育资源方面,2017年东城区每千人执业(助理)医师12.4人,西城区10.5人;东城区每千人小学专任教师5.5人,西城区4.3人,均居北京市各区前两位。此外,北京城镇居民可支配收入从2011年3.3万元上涨至2018年6.8万元,恩格尔系数从2011年31.4%下降至2017年19.8%,居民收入增加,消费结构升级,自然提高了对教育医疗资源的重视程度。

分板块看,2009-2018年丽泽板块、北通州板块、方庄板块、北朝阳板块新房均价年均涨幅位居板块前十,分别为23.9%、22.4%、21.4%、21.1%,多受益于城市规划利好。其中丽泽板块定位为金融商务区,各大房企以此为中心打造了“内城顶豪首区”。剔除年均小于三个在售楼盘的板块,新房均价和价格中位数板块前十均有丽泽板块、北通州板块、方庄板块、北朝阳板块等,这些板块多受益于城市规划利好。其中丽泽金融商务区定位为北京新兴金融产业集聚区、首都金融改革试验区;北通州板块处于北京城市副中心;方庄板块内分钟寺桥西北的棚户区,规划改造为48公顷“方庄大绿地”;北朝板块定位未来国际一流的商务中心区。2009-2018年期间,丽泽板块新房均价和价格中位数年均涨幅均为23.9%,居北京市各板块第一。该板块地处西南二、三环之间,对标伦敦金丝雀码头,主动承接北京金融街、商务中心区配套辐射。地铁10号线、7号线、14号线贯通和8号线三期、14号线中段、16号线等规划建设,凸显其交通优势。以丽泽商务区为核心,两公里半径区域内地王云集,各大房企打造了“内城顶豪首区”,内部汇聚了懋源·璟岳、龙湖·西宸原著、泰禾·西府大院、中国玺、昆仑域以及北京单价地王葛洲坝樊家村项目,带动丽泽板块均价迅速上涨。

2011-2018年期间东城区距离天安门仅5公里的华龙美晟,年均涨幅达20.2%,为我们选取的16个代表性新盘之首。成交不活跃地区房价易受房源影响,为供直观参考,从北京市各区选取16个2011-2018年均在售新盘作为分析标的(其中清凉景城2017年停售,远洋沁山水上品2016年停售)。东城区华龙美晟年均涨幅达20.2%,该楼盘周边有汇才中学、宝华里小学、天坛医院、友谊医院等公共资源。房山区万科长阳半岛年均涨幅16.7%次之,该楼盘处于长阳商圈核心,毗邻华北最大奥特莱斯品牌折扣店,距离房山线长阳站仅400m,周边有红黄蓝幼儿园、北京小学、北京四中等名校。此外,平谷区腾龙源城、丰台区首开璞瑅公馆年均涨幅均超15%。

2.2分环线-距离涨幅:五环外房价涨幅更大

分环线看,2009-2018年期间新房六环外、五-六环、四-五环、三-四环、三环内均价涨幅分别为20.4%、20.5%、18.0%、17.0%、16.7%,五环外受益于城市空间外扩、产业发展和人口流入,年均涨幅高于五环内。2009-2018年期间,新房六环外、五-六环、四-五环、三-四环、三环内均价涨幅分别为20.4%、20.5%、18.0%、17%、16.7%。价格中位数方面,新房六环外、五-六环、四-五环、三-四环、三环内涨幅分别是17.8%、19.6%、16.9%、18.2%、15.4%。总体来看,2009-2018年期间,五环内新房均价从1.9万元/平上涨至8.1万元/平,年均涨幅17.2%,五环外新房均价从9494元/平上涨至5.0万元/平,年均涨幅20.3%,五环外年均涨幅明显高于五环内。这主要是五环外受益于城市空间外扩、产业发展和人口流入。城市空间外扩方面,为了疏解首都功能,经济和产业要素向五环外的东、南方向延伸。向东,北京城市副中心对接中心城区功能和人口疏解,到2035年承接40-50万常住人口;顺义区作为港城融合的国际航空中心核心区,推动临空产业飞速发展。向南,大兴是面向京津冀协同发展示范区、首都国际交往新门户,大兴机场逐步建成高水平对外综合交通枢纽。产业发展方面,北京市城市副中心,逐步构建总部经济、智能制造等7大千亿级产业群。北京科技创新产业以“三城一区”为核心,其中亦庄经济技术开发区为龙头,2018年电子信息、装备制造等四大主导产业实现工业总产值3551.3亿元,2020年现代制造业和战略性新兴产业占比有望超过80%;怀柔科学城、昌平未来科学城着力于科技创新,建造了大量研究所和国家重点实验室。现代服务业中运河商务区、机场临空经济区等承载中心城区商务功能疏解,建成以金融创新、高端服务等产业为重点的综合功能片区。产业发展带动经济增长,2017年非城六区GDP同比增长7.1%高于城六区6.7%,其中昌平(8.5%)、延庆(8.4%)和通州(8.1%)高居北京市各区前三。人口流入方面,《北京城市总体规划(2016年-2035年)》里提出:疏解北京非首都功能,城六区常住人口到2035年控制在1085万人以内。2015-2018年城六区常住人口合计减少116.9万人,而非城六区合计净增96.5万人。2018-2035规划新增人口中,非城六区规划可净增230.8万人,而城六区规划减少80.3万人,人口逐渐向五环外迁移。城市空间外扩、产业发展和人口流入带动五环外土地溢价供给,2011-2018年溢价率前三(未考虑东西城区)分别为大兴区(34.8%)、密云区(33.3%)和平谷区(32.9%),城六区中仅有丰台区溢价率超30%。

从距天安门距离看,2011-2018年期间距天安门3km、5km、10km、15km、20km的楼盘年均涨幅17.6%、15.4%、15.5%、16.1%、17.5%。结合北京环线距天安门的距离,我们选择二手房楼盘作为辅助分析。以天安门为中心,距离天安门3km,5km,10km,15km,20km各选取东南西北四个二手房楼盘,合计20个楼盘作为分析标的。为统一标准,主要选取面积50-80平、非一流一类小学学区房、距地铁站1000m以内的楼盘作为分析。

3km以内土地供给短缺、公共资源富集、产业高端,年均涨幅位居第一。2009-2018年北京市出让446宗住宅用地,距天安门3km内仅1宗,为2014年的西城区华嘉胡同地块,楼面价6.3万元/平,溢价率达110.4%。此外,2017年北京市规划国土委宣布二环内禁止新增建设用地。3km以内土地供给短缺,却聚集大量的公共资源和高端产业,金融街为代表的金融中心,西单、王府井为代表的商业中心均是北京最繁华地区,稀缺性造就了距天安门3km内住房价格的高年均涨幅。东总布胡同距离北京协和医院1公里,周边有地铁1、2和5号线,2011年售价3.0万元/平, 2013年价格攀升4.9万元/平,后从2015年底的5.1万元/平上涨至2016年末的7.5万元/平,2018年售价10.6万元/平,2011-2018年期间年均涨幅20.0%。

距天安门5-15km主要为朝阳、海淀、丰台和石景山四区,人口减少,教育医疗优势有所减弱,一般性产业向外疏解。2015-2018年四区朝阳、海淀、丰台和石景山四区合计减少96.7万人,同时教育、医疗优势有所减弱。教育方面,2017年市教委宣布郊区将新建10所优质小学或九年一贯制学校,其中2018年通州区和“东西海”建立教育联动合作机制,计划新建115所中小学和幼儿园,史家小学通州分校、北京小学通州分校目前已经招生,黄城根小学拟于2019年9月首次招生。医疗方面,2018年同仁医院计划将主体南迁至亦庄开发区、大兴区引入北大医院,友谊医院顺义院区将于2019年底投入使用、北京大学人民医院通州院区已开诊。产业方面,城六区坚决退出一般性产业,同时怀柔科学城和昌平未来科学城吸引大批城六区科技企业和研究所落子,未来近五万科研人员入驻。

距天安门20km房价低,2011年楼盘均价1.5万元/平、明显低于同期北京市二手房均价2.7万元/平,随着地铁线路外延,交通通达性提升居住功能。2011年距天安门20km的楼盘均价仅1.5万元/平,明显低于同期北京市二手房均价2.7万元/平,北京大量职住分离人群购买五-六环住房作为上车房。随着城市空间外扩,随着地铁从中心外延,2015年昌平线,2017年房山线、燕房线和西郊线,2018年亦庄线剩余段,2019年17号线和19号线,2021年平谷线。五-六环逐渐构建中心城区一小时都市圈,提升了该区域居住功能,大众目光转移并且认可该地区造就其高年均涨幅。2011年霍营小区售价1.7万元/平,2013年上涨至3.1万元/平,后从2015年底的3.2万元/平上涨至2016年底的5.1万元/平,2018年售价5.7万元/平,2011-2018年年均涨幅达18.8%。

3、学区房涨幅差异:小学质量、入学政策、产业发展、住房质量

3.1学区房普遍溢价,部分学区房溢价率超30%

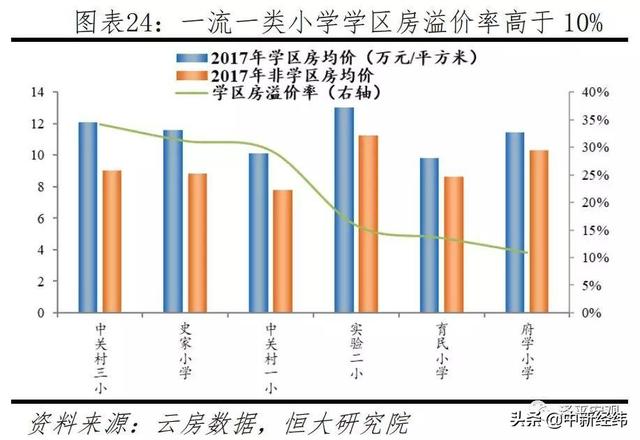

2014年北京开始全面取消共建入学,让所有学生都就近入学,学区房成为进入优质小学的主要途径。2006-2017年期间,北京小学数量从1310所降低为984所,而户籍出生人数从7.7万上涨至18.6万人,招生人数从7.3万人上涨至15.8万人,小学学位供不应求。“东西海”作为北京三大教育高地,2017年东城区府学小学招生596人,西城区实验二小招生710人,海淀区中关村一小招生540-600人,北京市一流一类小学总招生人数不足北京总招生人数1/15,其学区房自然炒出天价。

2017年海淀区学区房溢价率为21.1%,高于东城区17.1%和西城区13.3%,中关村三小、史家小学、中关村一小学区房溢价率分别以34.1%、31.1%、29.4%居前三。云房数据通过比较各区排名前10位的重点小学的划片小区均价,以及划片小区周边1000m内非学区房住宅均价,计算出东城区、西城区和海淀区学区房整体溢价率和各重点小学学区房溢价率。2017年海淀区学区房溢价率为21.1%,高于东城区17.1%和西城区13.3%。一流一类小学学区房溢价率均在10%以上,其中海淀区中关村三小学区房均价12.1万元/平,非学区房9.0万元/平,溢价率34.1%居首,史家小学、中关村一小学学区房溢价率分别为31.1%、29.4%,居二、三位。

北京73%的重点小学位于西城区、东城区、海淀区和朝阳区,因此本文以“东西海朝”四区的13所一流一类小学和20所一流二类小学的划片住房作为学区房,共计东城区有238个学区房楼盘、西城区248个、海淀区201个、朝阳区20个。剔除成交数据缺失或样本很少的学区房,东城区选择51个学区房楼盘、西城区80个、海淀区103个、朝阳区12个。学区房楼盘年均价采用当年楼盘内所有成交住房的均价,不同类别和不同行政区学区房总价中位数取学区房楼盘年均价的中位数。我们将学区房分为老破小和非老破小,老破小是指住房房龄在20年以上(1998年及以下建成)、面积低于70平,非老破小是指住房房龄在20年以下(1999年及以上建成)、面积大于70平的住房,图表25仅展示部分代表性楼盘,加粗楼盘为老破小。

3.2小学质量、产业发展和住房质量决定学区房年均涨幅

2012-2018年一流一类小学学区房、一流二类小学学区房年均涨幅分别为16.9%、17.6%。2012-2018年期间,“东西海朝”二手房平均年均涨幅13.8%,低于学区房平均年均涨幅17.3%,中国教育资源与户口挂钩、户口与房产挂钩,因此优质学区房年均涨幅高于非学区房。一流一类小学学区房之所以不如非学区房,可能有二个原因。第一,一流一类小学学区房单价高,总价大,“上车”难。2018年西城区一流一类小学学区房均价12.7万元/平,总价中位数701万元,而一流二类小学12.3万元/平,总价中位数682万元。东城区一流一类小学学区房均价10.7万元/平,总价中位数655万元,而一流二类小学9.6万元/平,总价中位数590万元。海淀区一流一类小学学区房均价9.4万元/平,总价中位数890万元,而一流二类小学9.3万元/平,总价中位数510万元。朝阳区无一流一类小学,一流二类小学学区房均价8.5万元/平,总价中位数411万元。第二,当前北京市划有一流一类小学和一流二类小学,部分一流二类小学发展势头迅猛,教学实力和直升初中均不弱于部分一流一类小学。比如,西城区一流二类小学宏庙小学有高级教师13名,西城区学科带头人18名,师资水平处于西城区领先。同时宏庙小学2014年被确定为“北师大附属实验中学直升校”,约有60%-80%几率直升,目前划片学区房均价已破18万元/平。

分行政区看,2012-2018年西城区、朝阳区、海淀区和东城区学区房年均涨幅分别为18.9%、17.3%、17.2%和16.2%。西城区作为北京教育质量高地,金融等高端产业赋予居民更高的购买力,而且目前是“东西海”三区中唯一未公布“多校划片”政策的行政区。2012-2018年期间西城区学区房年均涨幅18.9%居首,这主要有三个原因。第一,尽管实验二小,育民小学等顶级名小的学区房起始价格高企,但由于西城区作为北京教育质量高地,在各项教育指标中均排名第一,比如2018年西城区一本率69.7%,高中示范校数量15所,示范高中覆盖率73%,2006-2017年小学招生人数涨幅275%,这些第一造就了西城区学区房更高的价格和年均涨幅。第二,产业高端,赋予了西城区居民更高的购买力,2018年西城区人均可支配收入8.2万元,是全国唯一超过8万元的区县。第三,目前西城区尚未公布明确“多校划片政策”,而东城区、海淀区和朝阳区均已施行该政策,这间接提升了西城区学区房价格。

朝阳区定位“国际一流的商务中心区”,常住人口361万居北京市各区第一,2006-2017年在读小学生涨幅222%居各区第二,学区房需求旺盛。朝阳区学区房以17.3%的年均涨幅高于小学资源更丰富的东城区和海淀区。这主要有三个原因,第一,朝阳区没有一流一类小学,一流二类小学学区房价格较低。第二,朝阳区为北京的经济贸易中心,金融、服务、文创和高科技产业均有较好基础,《北京城市总体规划(2016年-2035年)》中对朝阳区的定位是“国际一流的商务中心区”。国贸CBD、望京、酒仙桥、三元桥等地区汇聚了大量世界500强企业,苹果中国、默沙东、特斯拉、阿里巴巴等国际知名企业的研发创新机构聚集朝阳。2017年朝阳区第三产业比重达到93.1%,总部企业数量达888家,金融机构总量近1600家,其中外资金融机构327家,占全市近70%。第三,朝阳区作为北京第一人口大区,常住人口2015年达395万,2018年回落至361万,2006-2017年小学招生人数从7642人上涨为24570人,增幅222%居北京市各区第二,学区房需求旺盛。

从房龄和面积看,2012-2018年老破小学区房年均涨幅17.6%高于非老破小学区房16.8%。2012-2018年期间学区房年均涨幅,东城区老破小17.7%高于非老破小16.2%,西城区老破小18.9%高于非老破小18.6%,海淀区老破小16.4%高于15.7%,朝阳区老破小17.3%高于非老破小16.9%,老破小学区房年均涨幅普遍高于非老破小学区房。原因在于学区房更看重总价,老破小总价低,容易“上车”。2018年学区房总价中位数方面,东城区老破小524万元,非老破小864万元;西城区老破小685万元,非老破小1217万元;海淀区老破小614万元,非老破小1097万元;朝阳区老破小450万元,非老破小985万元。其中育民小学老破小学区房白云路7号院年均涨幅达25.8%,该小区紧邻二环,距离1号线木樨地站900m。2012年均价3.2万元/平,2013年涨至5.4万元/平,后从2015年的6.9万元/平上涨至2016年的9.3万元/平,2018年均价为12.5万元/平。宏庙小学非老破小学区房丰汇园年均涨幅达22.9%,丰汇园地处金融街,东靠西单商业街,紧邻地铁1、2、4号线,是西城最繁华地区之一。2012年售价5.4万元/平,2013年涨至7.4万元/平,后从2015年的10.9万元/平上涨至2016年的14.3万元/平,2018年售价为18.6万元/平。

3.3入学政策调控导致学区房出现一定降温

“多校划片”、“租房入学”和“六年一学位”是推进小学学位与学区房脱钩的三大主要政策。2015年西城区建筑面积仅10平、破旧低矮、墙皮脱落的文昌胡同小区,由于划片为北京实验二小,卖出34万元/平的天价。为促进教育公平,打压天价学区房,北京逐步推进小学学位与学区房脱钩,主要包括三大政策:多校划片、租房入学、六年一学位。多校划片方面,2017和2018年北京市教委发布的《义务教育阶段入学工作意见》均提出推进“单校划片和多校划片相结合的入学方式”。租房入学方面,2018年北京《义务教育阶段入学工作意见》中首次明确本市户籍无房家庭满足条件可在租住地入学。六年一学位是指一套房产在六年之内只能为一个孩子提供学位(二胎除外),该政策首先在石景山区执行,目前东城、西城、海淀、朝阳、通州均在施行。

多校划片施行后,朝阳区、东城区、海淀区学区房价格均出现一定下跌。以图表25的28个楼盘作为抽样样本,2017年6月朝阳区“多校划片”施行后(目前仅部分小区施行),学区房均价从2017年6月的9.8万元/平降至2017年底的9.3万元/平,下跌6.0%;同时期二手房从6.3万元/平降至6.2万元/平,下跌1.8%,其中东大桥路从9.7万元/平降至7.7万元/平。2018年6月东城区“多校划片”施行后,学区房均价从2018年6月的10.4万元/平降至2018年底的9.8万元/平,下跌5.0%;同时期二手房从8.8万元/平涨至9.1万元/平,上涨3.3%,其中豆瓣胡同从13.3万元/平下跌至11.8万元/平。2019年1月海淀区“多校划片”施行后,学区房均价从2019年初10.4万元/平降至2019年第一季度末的9.8万元/平,下跌6.0%;二手房下从7.7万元/平涨至7.9万元/平,上涨2.0%,其中光大水墨风景从14.0万元/平降至12.0万元/平。

4、地铁房涨幅差异:距地铁站越近,涨幅越大

本文定义:距地铁站500m以内的为“正地铁房”、即步行5分钟内,500-1000m的为“准地铁房”、即步行10分钟内,1000-1500m的为“近地铁房”、即步行15分钟内,超过1500m的为“非地铁房”、步行时间超过15分钟。早期地铁开通多在北京五环内,因此2012-2014年选取的地铁线路主要途径五环内,2015-2017年主要途径五环外,每条地铁线路选取16个楼盘,共计选取96个楼盘作为分析标的,图表31仅展示部分楼盘。地铁开通大致包含规划阶段、建设阶段和营运阶段。地铁房采用当年楼盘内所有成交住房的均价,选择地铁开通前2年年底至前1年年底房价涨幅作为建设阶段房价涨幅,选择地铁开通前1年年底至开通当年年底房价涨幅作为开通前后(营运阶段)房价涨幅。由于地铁规划多在2011年之前,而2011年之前缺少二手房成交数据,因此暂未考虑规划阶段房价涨幅。

4.1住房距地铁站越近,年均涨幅越大

2011-2018年正地铁房年均涨幅为16.2%,准地铁房年均涨幅15.2%,近地铁房年均涨幅15.1%,非地铁房年均涨幅14.1%,住房距地铁站越近,年均涨幅越大。星罗棋布的地铁线犹如血管连接着北京,为居民提供便捷舒适的出行方式。2018年北京轨道交通运营线路长度713千米,其中地铁617千米,在建地铁长度321千米,日均客运量达1054万人次,承载了北京人的生活,也由此推动了地铁房价格的上涨。2011-2018年期间地铁房年均涨幅为15.2%,正地铁房年均涨幅为16.2%,准地铁房年均涨幅15.2%,近地铁房年均涨幅15.1%,非地铁房年均涨幅14.1%。距地铁站越近,出行越方便,抬升了周边土地价值,溢价率上升。2011-2018年期间住宅用地出让溢价率前三的分别为距离八通线土桥站600m的通州区梨园镇0802-168地块(491%)、距离大兴线义和庄站300m的大兴区黄村镇DX00-0101-0201等地块(180%)、距离回龙观东大街站500m的昌平区东小口镇G05-1、G05-3、G08-1地块(136%)。

4.2距地铁站越近,建设阶段和开通前后涨幅越大

2011-2018年建设阶段地铁房年均涨幅25.1%,高于开通前后21.2%。2011-2018年地铁建设阶段地铁房平均涨幅25.1%,开通前后21.2%,同时期地铁房年均涨幅15.2%,地铁建设和开通前后对于房价有明显带动作用,且建设阶段年均涨幅大于开通前后。这主要有两个原因:第一,地铁建设一般需要约5年,建设阶段本文采用开通前2年年底至前1年年底,此时地铁已经初具规模,之前较长周期的建设阶段提高了周边住房价格,地铁对房价的影响已经被大幅消化。第二,地铁建设阶段政府为了进行建设融资,沿线土地频繁出让,土地价格抬升,推动沿线住宅价格水涨船高。如2013年在昌八联络线(回龙观东大街站北延至朱辛庄站)建设阶段中出让的昌平区东小口镇G05-1、G05-3、G08-1地块和G06-2、G06-4、G09-1地块,两者距离8号线回龙观东大街站仅约500m,溢价率分别高达110%和94%;2013年16号线建设阶段出让的海淀区环保科技园3-3-230、3-3-260、3-3-277地块距离16号线温阳路站1.3千米,溢价率为89%。

2011-2018年期间,距离地铁站越近,建设阶段和开通前后平均涨幅越大。2011-2018年建设阶段正地铁房平均涨幅24.1%、准地铁房23.6%,近地铁房22.9%。开通前后地铁利好更加凸显,2011-2018年开通前后正地铁房平均涨幅26.1%,准地铁房24.6%,近地铁房15.2%,住房距地铁站越近,平均涨幅越大。五环内2012年6号线一期开通前后地铁房价格上升35.0%,2013年14号线西段建设阶段地铁房均价上升21.3%,远高于同时期北京二手房均价涨幅12.8%。五环外2016年16号线山后线开通前后地铁房均价上升47.7%,2017年房山线建设阶段地铁房均价上升61.9%,远高于同时期北京二手房均价涨幅28.9%。

5、结论:核心地区住房类似蓝筹股,靠近中心的外围地区住房类似成长股

城市内部不同地段住房价格是住房质量、周边产业、交通和公共服务资源的映射。城市中心产业、交通和公共资源富集,同时中国特有户籍制度使得公共资源与户口挂钩、户口与房产挂钩,促进全城甚至全国高收入人群向城市中心集聚。尽管部分城市中心疏解人口,比如北京市城六区、上海内环内,但主要为低收入人群流出,高收入人群很可能在持续流入。但是由于城市中心的住房总价高,年均涨幅反而较低。外围地区,尤其是靠近中心的外围地区,受益于城市空间外扩,产业和人口逐渐集聚,同时房企频频打造中高端改善盘,居住体验明显优于城市中心的二手房,带动该地区房价迅速上涨,造就其高年均涨幅。一般来说,年均涨幅往往是由以下因素决定:规划利好地区经济和产业迅速发展,交通服务水平提升;公共资源上,优质教育、医疗资源密集提高居住功能,轨道交通提升城市运行效率。产业和公共资源富集带动人口流入,流入大的地区购买需求旺盛,带动土地溢价供给。

核心地区高端产业集聚、优质公共资源富集、交通便利,相关住房类似蓝筹股,房价走势稳健。北京距天安门3km以内,金融街是全国的金融管理中心、西单、王府井等商圈汇集、教育医疗资源富集、地铁线路密布,2009-2018年期间楼盘年均涨幅18%,高于距天安门5km、10km、15km、20km的楼盘年均涨幅。此外,2011-2018年上海市二手房均价从2.3万元/平上涨至4.9万元/平,年均涨幅11.8%。同时期上海市内环核心地区静安寺板块、南京东路板块、人民广场板块、陆家嘴板块、徐家汇板块、南京西路板块二手房均价年均涨幅分别为15.5%、14.8%、13.8%、12.8%、12.5%、12.2%,均高于上海平均水平。如果把城市不同地段比作上市公司股票,核心地区聚集了最优质的公共资源,高端产业富集,交通便利,可以将其比作绩优蓝筹股。

靠近中心的外围地区受益于城市规划利好、产业发展和人口流入、公共资源和交通趋于完善、住房质量较高,相关住房类似成长股,涨幅较大。2009-2018年北京门头沟区、昌平区和顺义区年均涨幅分别为23.8%、21.7%和21.4%,居北京市各区前三,均靠近中心城区;新房六环外、五-六环、四-五环、三-四环、三环内均价涨幅分别为20.4%、20.5%、18.0%、17%、16.7%,其中五-六环最高。在上海,2009-2018年内环内、中内环间、中外环间、外郊环间、郊环外新房均价年均涨幅分别为13.2%、15.2%、16.1%、14.8%、14.2%,中内环间和中外环间新房年均涨幅最大。城市空间外扩过程中,靠近城市中心的外围地区规划利好逐渐体现、产业和人口迁入、公共资源和交通趋于完善、房企频频打造中高端改善盘,同时叠加单价低、总价小,适合预算有限的刚需,住房年均涨幅往往领先城市其他地区,该地区住房可以类似成长股,涨幅大。在城市偏远地区,由于目前产业、公共资源、交通等都尚未成熟,住房年均涨幅相对较低。(中新经纬APP)

任泽平

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com