一季度外贸新数据发布(财信研究评12月外贸数据)

核心观点

一、全球需求放缓和价格支撑减弱共致出口增速降幅扩大。2020-2021年同期基数走低,不能解释出口增速的回落。分国家看,对欧盟和金砖国家出口回落,是本月出口增速降幅扩大主因,对欧美日等发达经济体出口增速均为负,表明全球需求放缓是出口增速负增的主要拖累;分产品看,机电产品贡献了出口增速环比降幅的7成左右;从量价看,价格因素对出口增速回落的贡献更大。

二、低基数和数量因素支撑进口增速降幅收窄。2021年同期进口两年平均增速低于前值3.7个百分点,能部分解释进口增速的回升。从量价看,数量因素是进口增速降幅收窄主因,但数量增速环比回升品种主要集中在农产品和部分建材商品上,且后者数量增速绝对值继续为负,显示出国内需求依然疲弱。

三、预计2023年出口增速中枢转负。一是全球需求放缓对出口数量的拖累将有所增强;二是受高基数和全球需求回落影响, 2023年价格因素对出口的支撑或由正转负;三是受益于国内成本和产业链优势,预计2023年国内出口份额将小幅回落,但仍具韧性。

正文

事件:据海关统计,12月全国进出口总额5341.4亿美元,同比下降8.9%,较上月提高0.7个百分点。其中,出口3060.8亿美元,同比下降9.9%,较上月回落1.0个百分点;进口2280.7亿美元,同比下降7.5%,较上月回升3.1个百分点;贸易差额780.1亿美元,环比扩大87.6亿美元。

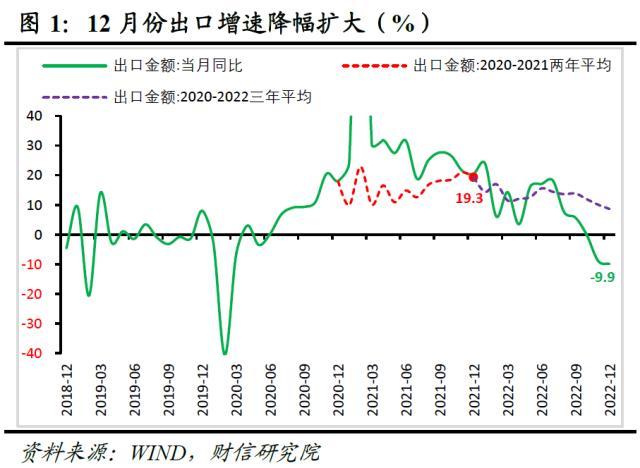

一、全球需求放缓和价格支撑减弱共致出口增速降幅扩大

2022年12月份出口金额同比下降9.9%,降幅较上月扩大1.0个百分点(见图1)。从基数效应看,2021年12月份出口两年平均增速为19.3%,低于前值1.7个百分点,表明前两年12月份出口基数走低,不能解释出口增速的回落。我们需从其他角度探讨出口增速回落的原因。

一是分国家看,对欧盟和金砖国家出口回落是出口增速降幅扩大主因。12月份对东盟、欧盟、美国、日本、金砖国家的出口分别同比增长7.5%、-17.5%、-19.5%、-3.3%、-0.1%,增速较11月份分别变化2.3、-6.9、5.9、2.3、-2.3个百分点(见图2)。从边际变化看,对欧盟和金砖国家出口回落是本月出口增速降幅扩大主因。从绝对值看,对欧美等发达经济体出口增速降幅靠前,而对东盟和金砖国家出口增速仍有韧性,反映出全球需求放缓尤其是欧美经济下行是国内出口增速持续负增主因,也是国内出口下行压力加大的关键所在。

二是分产品看,机电产品贡献了出口增速环比降幅的7成左右。12月份机电产品出口同比下降12.9%,低于上月1.2个百分点,对出口当月增速的拉动作用较上月回落0.7个百分点,贡献了出口增速环比降幅的7成左右,是出口增速回落的主因。12月份机电产品占总出口的比重为57.8%,较上月和2019年同期分别回落0.3和0.7个百分点,表明机电产品对我国出口的支撑作用较疫情前有所走弱(见图3)。

三是分数量和价格看,价格因素对出口增速回落的贡献更大。由于出口价格指数和出口数量指数公布时间滞后,我们通过监测重点商品的出口金额和出口数量的关系,判断数量因素和价格因素对出口的贡献。12月份同时公布数量和价格的17种主要出口商品中,有8种商品出口数量增速回落,有9种商品价格增速回落,下降种类数相差不多,但从下降幅度看,价格因素对出口增速回落的贡献或更大(见图4)。

二、低基数和数量因素支撑进口增速降幅收窄

2022年12月份进口金额同比下降7.5%,降幅较上月收窄3.1个百分点,增速处于2021年以来低位(见图5)。从基数效应看,2021年12月份进口两年平均增速为12.2%,低于前值3.7个百分点,显示出前两年12月进口基数走低,能部分解释进口增速的回升。

从量价看,数量因素是进口增速降幅收窄主因。2022年12月重点监测的18种商品中,肥料、纸浆 、大豆、粮食、干鲜瓜果及坚果、铁矿砂及其精矿、钢材、集成电路、汽车(包括底盘)、煤及褐煤、农产品、原木及锯材等12种商品进口金额同比增速较上月回升。其中,11种商品进口数量增速回升,6种商品进口价格增速回升,且进口数量增速回升幅度明显高于价格,说明受国内疫情冲击减弱影响,进口数量增速回升是进口增速降幅收窄主因(见图6-8)。

农产品和部分建材支撑数量增速环比回升,但国内需求依然疲弱。分产品看,12月铁矿砂及其精矿、钢材、原木及锯材进口数量增速出现回升,或与国内基建项目赶工和保交楼政策见效有关;肥料、大豆、粮食等农产品进口数量增速提高,相关商品价格回落以及国内粮食能源安全工作持续推进或是主要原因。整体看,12月份进口增速环比回升的品种主要集中在农产品和部分建材商品上,且建材商品进口数量绝对增速仍为负,说明国内需求整体依然疲弱,预计随着国内防疫政策进一步优化,国内需求回暖将对进口数量增速形成支撑。

三、预计2023年出口增速中枢转负

一是预计全球需求放缓对出口数量的拖累有所增强。2022年12月份摩根大通全球综合PMI、全球制造业PMI指数录得48.2%、48.6%,分别较11月份提高0.2和回落0.2个百分点,延续2021年下半年以来的下降态势(见图9),且分别连续5个月和4个月低于临界值,显示受地缘冲突持续发酵、全球通胀压力高企、发达经济体货币政策收紧等影响,全球经济复苏动能边际趋缓。其中12月份美国、欧元区等主要发达经济体制造业PMI指数为48.4%、47.8%,分别较上月回落0.6和提高0.7个百分点,且分别连续2个月和6个月位于收缩区间,指向欧美两大经济体经济放缓压力进一步加大(见图10)。同时,全球经济预期转差,如12月份欧元区、美国ZEW经济景气指数分别录得-23.6%、-23.6%(见图11),分别较11月份提高15.1和11.9个百分点,两者继续为负,显示出对未来6个月欧元区、美国的预期仍在进一步恶化。

二是预计2023年价格因素对出口的支撑将由正转负。在全球经济衰退风险加剧的背景下,大宗商品价格已经有所走弱,预计未来这一趋势或延续,加之2022年出口价格指数基数较高,预计未来出口价格同比增速大概率逐渐转负,对出口的支撑作用减弱(见图12)。

三是预计2023年国内出口份额将小幅回落,但仍具韧性。一方面,随着全球主要经济体陆续放开疫情防控,同时通胀高企、利率上升对需求形成抑制,2023年全球经济将由“供给不足”转为“需求收缩”,我国出口补缺口效应减弱将难以避免。另一方面,地缘政治冲突和欧洲能源短缺将强化我国的供应链产业链和成本优势,对国内出口份额形成一定支撑,国内出口份额或仍具韧性。

本文源自券商研报精选

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com