降准和降息的区别通俗点(降准和降息到底是什么意思)

今天下午三点央行宣布降准0.5%,释放长期资金8000亿元,市场一片欢呼;虽然很多人不知道降准到底是什么意思,但是也知道这是对市场向好的货币政策,总而言之对市场是利好的。

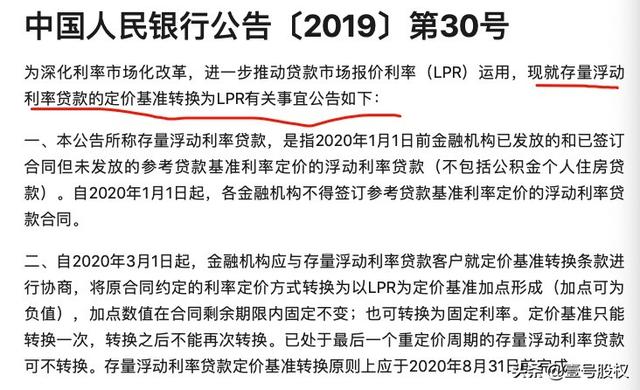

无独有偶,就在前几天,央行宣布:存量浮动利率贷款的定价基准转换为LPR,这个政策也引起了市场的很大反应,但是主要是关于房贷的,很多人担忧的是未来利率是涨是跌,自己的月供是多是少。其实这个倒是和“降息”相关的,而今天宣布的是降准。这个就是最近和降准和降息相关的两个货币政策变化。

首先我们来了解银行的商业模式,银行的本质是做的存贷生意,从储户那里吸收存款,然后再贷给需要资金的个人和企业,在这个商业模式中有两个问题需要解决,那就是你收了100元的存款,那么你是不是要全部都要贷出去?第二、你存款给储户的利息是多少?你贷给别人的利息是多少?中间的利差是多?(第二个问题我们放到下一个段落中讲述)

降准其实就和第一个问题相关的,因为要防止储户的挤兑,银行是需要保持一定的流动性资金的, 也就是说不能够把吸收的100元存款都贷出去,我们就假设有20%的人是会来取钱的,那么就是把20%的钱留下来,剩余的80元就可以贷出去了。

在刚开始的时候,这是商业银行自住的经营决策,是未来保持流动性,防止用户挤兑的,到后来产生央行以后,这个就变成了央行强制性的一个标准,叫做“法定存款准备金”,也就是这部分资金是要上缴给央行的,这个比率就叫做法定存款准备金率,这部分资金是存放在央行的。

接着上文,100元的存款,其中20元上缴给央行,剩余的80元可以贷出去,然后这80元再变成存款,其中的20%——16元上缴给央行,剩下的64元贷出去,如此一致持续下去,这是一个等比数列的关系,最后大概会产生400元的贷款规模,以及500元的存款规模,这个就是派生存款,也是货币的 创造模式。

从上文的分析,我们也知道,如果把20%下调,那么银行可以拥有更多的资金用来贷出去,比如降低到10%,虽然只是降低了10个百分点,但是总的存款将达到1000元,总的贷款规模将达到900元,这是一倍的差距,所以,存款准备金率的变动是会带来很大的资金的变动的。

总的来说,降准就是往市场上多投放资金,社会上的资金量供给增多了,那么供给增多,自然是会促使社会的融资成本降低的,这个也是央行的本意,就是通过向市场多投放资金达到降低社会融资成本的目的。

2、降息是什么意思?这个就是本文开头要解决的银行的第二个问题,第一个问题是解决挤兑的流动性问题,用的是存款准备金;解决的第二个问题就是利率的问题,利率的本质是自己的价格,也就是储户把资金给你银行,你给人家多少收益,这个收益就是银行获取资金的成本;银行拿到这个资金以后要以什么样的利率贷给需要资金的个人和企业,这个利率就是个人和企业额融资成本,反过来就是银行的收益。

其实这两个本质就是对资金进行定价,而且是风险的定价,这是一个非常专业和深奥的学问,银行一辈子都在追求解决风险的定价问题,因为这个太复杂了,涉及到的因素太多了,很多人以为银行的商业模式很简单,无非就是存贷而已,赚个差价而已,谁不会啊?

这么想的是对金融不了解的,今年团灭的互联网金融就是一批不懂金融,胆子大的人套用银行的商业模式导致的结果,所以,银行的生意是不好做的,是很容易出问题的,因为你的吸收储户的利率高了,那么你的成本就高了,风险就高,但是如果低了,那么你的收益就低了,而且没有吸引力;同样的,如果你贷出去的资金的利率高了,那么对方不一定接受,而且还会引来最缺钱 的那批资金需求者,最后反而放大了风险,所以,风险的定价是非常难的一件事情。

经过这么多年发展,银行是摸索出了一套体系,知道如何定价从而维持自己的利益,又不至于出现大的无法承受的风险,那么有了央行以后,央行要对整个社会的融资成本进行调节,如何做?央行又不直接对个人和企业放贷。

最后的解决方法就是央行会给出一个“基准利率”,那么所有的金融机构对外的利率都是以这个“基准利率”为基础的,上浮一定的比例,或者是下浮一定的比例,这个就是央行调节市场利率的工具。

简单的说就是,降息就是直接告诉你,你的资金定价要下调,但是降息本身并不是增加市场的资金,只是用 一种“强制”的方式让市场的资金成本下降,今年各国的央行降息,就是用的这个。

上文讲了这么多,基本上市讲清了两者的区别,降准是增加市场上资金的供给,是向银行投放更多的资金(当然这个资金本来就是属于银行的),通增加资金的供给来达到降低资金成本的目的,他的好处更加明显,一个是降低了融资成本,第二个就是增加了流动性,增加了资金的供应。

降息是直接强制性的降低资金成本,但是并不直接增加市场的资金供应。

从降息和降准的区别也可以看出来,为什么这次选择的是降准,因为年底了,企业和个人需要的现金多了,并不仅仅是资金成本的问题,我们在年末的时候都是需要大量的流动资金和现金的,降息并不能够达到增加资金的目的。

所以,今年以来,各大央行为应对经济下行的压力,都是采取的降息的策略,但是我们采取的是降准的策略,从2019年1月4日降准1%,到今天的降准0.5%,都是因为如此,这个是我们的优势,因为我们的存款准备金率比较高,所以用起来比较方便。

上图是2010年到2015年存款准备金率的变化,在2011年5月份的时候其实是达到了一个高点,高达21.5%,但是是因为货币发行比较多,然后不断通过提高存款准备金率来减少商业银行可以用于贷出去的资金,从而减少市场上的资金总量,此后,不断降低。

总结:降准是增加资金的供给,增加供应量,从而达到降低社会融资成本的目的;而降息是直接强制性的降低资金成本。虽然都能达到降低资金成本的目的,但是原理 却大不相同,使用的场景也有较强的差异。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com