没有工资只有社保如何申报个税(单位只缴纳社保的情况下)

近日,有小伙伴找小编咨询时,提出以下问题:某员工因特殊原因,某月工资为零,单位只为其缴纳社保,报税时应该如何申报工资薪金所得个人所得税?

针对以上问题,老师解析答疑如下:

企业申报缴纳的社保,分为单位应承担部分与个人应承担的部分。所谓员工工资为零,企业承担社保,要分以下情况:

一

员工工资真实为零

企业只承担缴纳的社保费用中由企业承担的部分,应由员工个人承担的社保部分,个人需要以现金形式交给企业,或者从后期工资里扣除,这是真正意义上的零工资。

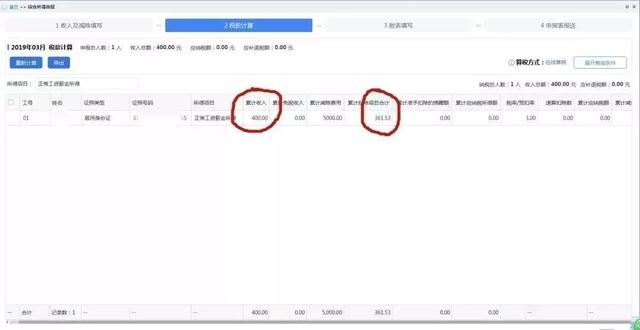

假设该企业当月为该员工缴纳社保1361.53元,其应由个人承担部分为361.53元,需要员工当月将对应的现金交给企业,则当月该员工的工资为零元。会计处理如下:

1)计提该员工应由企业承担的社保

借:管理费用-社保 1000元(企业承担社保)

贷:应付职工薪酬-社保 1000元(企业承担社保)

2)企业缴纳该员工的社保

二

员工工资实际不为零

企业承担社保,不仅仅承担缴纳的社保中由企业承担的部分,应由员工个人承担的社保部分,企业也不再收取现金或者在后期扣发,而是由企业全额缴纳。

假设该企业当月为该员工缴纳社保1361.53元,其应由个人承担部分为361.53元,但其个人应承担部分由企业承担,实则当月该员工的工资为361.53元,而不是零元。我们通过会计分录分析可以更明了清晰:

1)计提该员工应由企业承担的社保

借:管理费用-社保 1000元(企业承担社保)

贷:应付职工薪酬-社保 1000元(企业承担社保)

2)企业缴纳该员工社保的会计分录

借:应付职工薪酬-社保 1000元(企业承担社保)

应付职工薪酬-工资薪金 361.53元(个人承担社保)

贷:银行存款 1361.53元

3)企业负担该员工社保,实则是企业将该员工应承担的社保金额直接作为工资金额,直接扣除,应作如下会计分录

借:管理费用-工资薪金 361.53元

贷:应付职工薪酬-工资薪金 361.53元(个人承担社保)

通过以上会计分录可以看出,该员工当月工资薪金应为361.53元,只不过扣除361.53元应由个人承担的社保金额后,实发为零,造成其当月工资为零的假象。

因此,企业在为该员工进行工资薪金所得个人所得税扣缴申报时,其“累计收入”为企业“上月为其申报的收入数 361.53元”;如果员工是第一个月入职,则其”累计收入“为361.53元。

延伸解析:

某些企业因为经营原因,数月不发工资,但正常申报缴纳社保。这种情况下,每月申报纳税时,应如何进行个税申报?

假设企业某员工每月工资8000元,因特殊原因,企业平常不发放其工资,只是每月为其缴纳社保3000元,其应由个人承担部分为950元。企业会在年末将工资扣除累计缴纳的社保后,一次性发放给该员工。

这种情况下,该企业每月为该员工申报工资薪金所得个税时,应按照每月工资950元为其申报纳税,而不是零元工资。我们通过会计分录分析如下:

1)员工工资为8000元,会计应计提工资

借:管理费用-工资薪金 8000元

贷:应付职工薪酬-工资薪金 8000元

2)计提该员工应由企业承担的社保

借:管理费用--社保 2050元(企业承担社保)

贷:应付职工薪酬--社保 2050元(企业承担社保)

3)缴纳社保

借:应付职工薪酬-工资薪金 950(个人承担社保)

应付职工薪酬-工资薪金 2050(企业承担社保)

贷:银行存款 3000元

通过以上会计分录,我们可以看到,企业缴纳该员工社保后,虽然没有为该员工发放现金工资,但企业应支付给该员工的工资薪金余额已经变为7050元,说明该员工应由个人承担的社保金额对应的工资已经产生资金的流出,即该部分工资已发放。因此本月申报时,虽然貌似没有为该员工发放工资,但实际应将本月由个人承担的社保金额作为本月工资薪金金额进行个税申报,而不是申报零工资。

【免责声明】:本公众号对转载、分享的内容、陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完善性提供任何明示或暗示的保证,仅供读者参考!

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com