建筑劳务公司不征税发票如何申报 劳务公司应该这样向建筑公司开票

大家都知道,针对劳务公司的稽查分两方面:劳务公司向建筑企业开具建筑劳务发票的稽查;劳务公司向建筑企业开具劳务派遣发票的稽查。

所有建筑业会计最头疼的一件事情,想必就是人工了,工资表,劳务公司,都是至今未能解决的事情,实际发生和法律规定,可以说是很难统一实现的一件事情,大家做建筑的会计,想必都知道其中的细节。

但是,工作再难也得做,我们能做的,只有根据相关法律规定,明确法律具体的要求,对发票的把控一定要严格。

我们先看劳务公司向建筑外业务开具劳务发票的税务稽查:

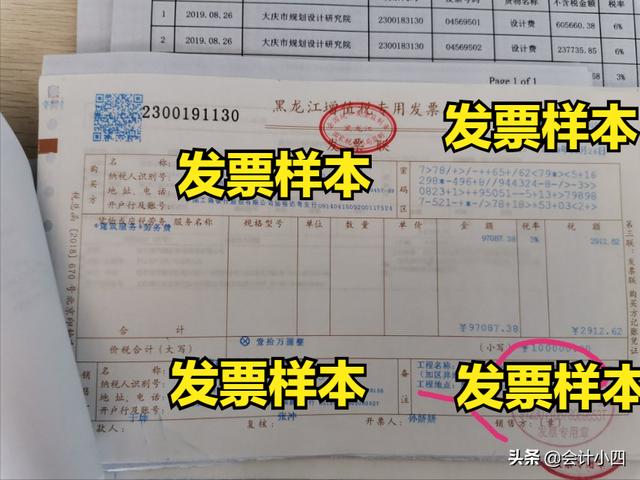

- 首先是稽查劳务公司给劳务发包方开具的发票,是否在备注栏明确标注了:工程名称,和工程地点。

如果未标注,则发票不能入账抵扣,需要企业退回重新开具。

- 稽查的重点二,农民工工资专用账户代发劳务公司农民工工资情况下的劳务发票上的金额,是否和银行代发凭证的金额一致。

为了规避资金流和发票流的不一致,重点稽查劳务发票备注栏是否标注了:含建筑企业总承包方通过农民工工资专用账户代发农民工工资***元的字样。

如果没有有以上字样的标注,则会稽查劳务公司与建筑承包方是否签订了:劳务公司委托建筑企业总承包方代付农民工工资委托书。

第二再看劳务公司向建筑外业务开具劳务派遣发票的税务稽查:

- 劳务公司开具劳务派遣发票,必须有相关资质,也就是劳动行政部门颁发的《劳务派遣经营许可证》

- 如果没有取得《劳务派遣经营许可证》,则开具出来的发票不能税前扣除,且不符合相关规定

- 签订劳务派遣协议后,开具的劳务发票是否合法有效。

建筑企业使用劳务公司派遣人员的两个要求:

第一是:使用的劳务派遣人数,不得超过本单位原有人员数量的10%。

第二是:劳务派遣的员工只能在“临时性,辅助性,替代性”的岗位工作。

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com