全球功率器件市场规模图(全球功率器件竞争白热化)

图片来源@视觉中国

文丨半导体行业观察

从传统Si功率器件IGBT、MOSFET,到以SiC和GaN为代表的第三代半导体,再到更新一代的半导体材料氧化镓,企业融资并购、厂商增资扩产、新玩家跑步入场、新项目不断涌现,整个功率半导体市场全都沸腾起来了。

押注传统Si功率器件

如今传统的Si功率器件包括IGBT和MOSFET,仍旧是市场应用最大的部分。IGBT是众多电力电子应用的关键,而硅 MOSFET 是非常广泛的中低功率应用中的关键组件。

2020年,IGBT最大的细分市场是工业应用和家用电器,紧随其后的是 EV/HEV,除了 EV/HEV之外,分立式 IGBT 和 IGBT 功率模块还可以在工业电机驱动器、风力涡轮机、光伏装置、火车、UPS、EV充电基础设施和家用电器等应用中找到。

Yole预计,2020年至2026年间IGBT将增长7.5%,到2026 年,其市场规模将达到84亿美元。而且2026年IGBT 模块细分市场将占总市场的81%。这主要是受到EV/HEV的推动,2020年IGBT在EV/HEV的市场规模为5.09亿美元,而在2020年至2026年间,IGBT将以惊人的23%的复合年增长率增长。

Yole 电子电源系统技术与市场分析师 Abdoulaye Ly解释说:“充电基础设施也受到政府决策的影响,因为充电器的部署对于扩大电动汽车的普及至关重要。虽然充电基础设施对IGBT来说仍然是一个小市场,但预计未来五年将增长300%以上。”

2020-2026年IGBT不同应用市场的发展预测。(图源:Yole)

在IGBT领域,欧美日的玩家长期占据主要地位,但这几年国内也不乏有优秀的IGBT玩家在开发、生产和产能方面都在快速追赶。不过国内面临的竞争依然很大,在系统层面,因为国外的大厂正在瞄准最大的IGBT市场,制造商们都开始提供600V - 1200V组件,并提供新的产品系列(从800到1000v)。包括三菱电机、东芝、Onsemi在内的电子制造商正在寻求与竞争对手的区别,他们提供具有“中间”标称电压等级的IGBT设备,如1300伏、1350v、2000伏……Yole预计,到2026年,超过80%的市场将专注于 600V-1,200V 标称电压范围。

2020年IGBT前十五名厂商情况(图源:Yole)

全球主要的头部IGBT玩家已经开发了几代IGBT器件,并且处于IGBT技术的前沿,例如场阻、栅极沟槽和薄晶片。中车和富士电气正在开发6.5kV以上的超高电压IGBT,作为轨道和电网中晶闸管的替代品。像super junction IGBT这样新的 IGBT结构已经被ABB或英飞凌这样的公司追求了好几年,但是仍然没有商业化生产。

2021-2030年Yole预计的IGBT技术路线图(图源:Yole)

虽然在IGBT裸片上还有许多未被挖掘的潜力,但为了降低成本和更好地响应给定应用程序的特定需求,现在许多开发工作都开始集中在用于分立器件和模块的IGBT器件封装上。特别是大功率IGBT模块,越来越多地使用创新的封装解决方案,如铜线键合、增强陶瓷基片和银烧结模具连接。模块热管理设计越来越多地针对特定的逆变器设计和功率优化,尤其是在集成系统中。电动汽车中不同系统进一步集成的趋势,也导致了供应链上的集成趋势,而且汽车制造商对增加系统和动力模块设计和制造的集成越来越感兴趣。

在Si功率MOSFET上,2020年,硅MOSFET的市场价值75亿美元。Yole预计2020年至2026年MOSFET的复合年增长率为 3.8%,到 2026 年,MOSFET 市场规模将达到 94亿美元,其中大部分收入来自消费者和汽车市场。

2020-2026年Si MOSFET不同应用市场的发展预测。(图源:Yole)

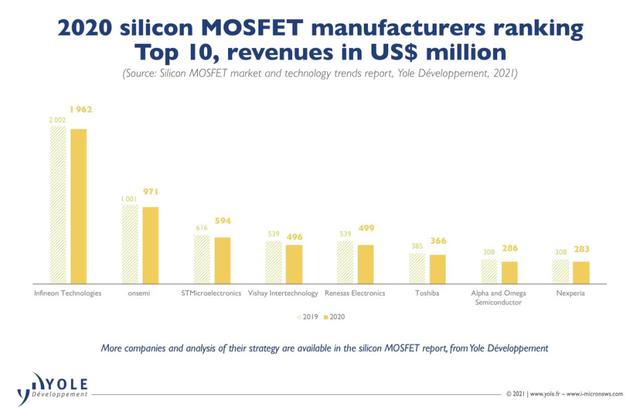

虽然MOSFET市场也是由欧美日等大厂把控,但是MOSFET器件是成熟的硅器件,可靠性高。它们以高产量大批量生产。过去几年,中国制造商在技术上取得了进步。吉林华微、士兰微电子或华润微电子等公司的产品组合中有相当多的 MOSFET 产品。现在一些中国公司可以实现与主要MOSFET厂商类似的竞品。中国厂商正在蚕食MOSFET的市场。

2020年Si MOSFET前十名厂商情况(图源:Yole)

在Si功率器件产线上,如今厂商们纷纷在向300mm产线上过渡,因为300mm晶圆制造可以实现更高的器件产能。而在功率器件300mm线的引进上,英飞凌走在了前列。2021年3月,日本东芝也首次引入300mm产线,用来生产IGBT和MOSFET,该产线投资额预计约为250亿日元,计划在2023年度展开生产,这两种功率器件的产能将比当前水平提高约 1.2 倍。

国内方面,早在2020年7月,华虹宏力已开始利用其在无锡的300mm晶圆厂开发智能IGBT功率器件。2021年5月11日,士兰微发布公告,拟建“新增年产24万片12英寸高压集成电路和功率器件芯片技术提升及扩产项目”,总投资为20亿元。2021年6月7日,华润微牵手国家大基金二期设立润西微电子(重庆)有限公司(暂定名)(简称 “项目公司”),注册资本拟为50亿元人民币,由项目公司投资建设12英寸功率半导体晶圆生产线项目。2021年7月,粤芯也获得了国投创业的投资,用于建设12英寸晶圆产线建设。今年1月份,闻泰科技宣布扩建位于上海临港的12英寸晶圆厂,将于2022年7月投产,产能预计将达到每年40万片。而下半年,闻泰科技收购英国最大的化合物代工厂NWF也引起了业界广泛关注,不过NWF主要生产8英寸车规级晶圆。

加快发展第三代半导体SiC和GaN

这一年关于SiC扩产的消息此起彼伏,SiC的竞争已经白热化。厂商们无不摩拳擦掌,为SiC的来临做准备。

8月26日,据日经报道,日本富士电机将额外投资 400 亿日元(3.65 亿美元),以扩大功率半导体的生产,400亿中大约 250 亿日元的额外资金将用于在该公司的马来西亚工厂开始生产 8 英寸硅片,这将比之前在那里生产的 6 英寸硅片的制造效率更高。富士电机计划在2023财年左右开始在马来西亚生产功率半导体,使用上个月硬盘媒体生产停止后腾出的洁净室和其他设施。剩余的 150 亿日元将用于其他地方的扩张,包括公司在日本的松本工厂。400亿日元是富士电机在2022财年之前的四年中指定的1200 亿日元的基础上,从 2023 财年的原始时间框架上调,以满足意外的强劲需求。富士电机预计,包括电力半导体在内的半导体领域的销售额将从2018财年增长53%,在其五年计划的最后一年2023财年达到2100亿日元。

也是在近日,韩国半导体晶圆制造商SK Siltron宣布计划将在Bay County工厂投资 3 亿美元,SK Siltron CSS 生产由碳化硅制成的特种晶圆,可用于电动汽车的半导体功率组件。2019 年收购了密歇根州的碳化硅晶圆业务,并将 SK Siltron CSS 设立为美国子公司。

8月24日消息,昭和电工筹措了约1,100亿日元资金,拿出约700亿日元将用于扩增SiC晶圆等半导体材料产能。细项来看,昭和电工计划投资58亿日元增产使用于功率半导体的SiC晶圆以及锂离子电池材料、增产工程预计于2023年12月完工;投资59亿日元增产电子材料用高纯度气体、预计2023年12月完工;投资232亿日元提高研磨液(CMP Slurry)产能及改善质量、预估2023年12月完工;投资248亿日元增产使用于印刷电路板(PCB)的铜箔基板(CCL、Copper Clad Laminate)、感光性薄膜,预计2024年3月完工。

8月6日,富士康旗下的鸿海以25.2亿元收购旺宏位于竹科的6英寸晶圆厂,后续还要斥资数十亿元添购新设备,锁定当红的第三代半导体碳化硅(SiC)元件。据悉,这座晶圆厂以研发为主,小量生产SiC元件所需晶圆,未来也将制造SiC模组。

7月29日,意法半导体成功制造 200mm 碳化硅晶圆,此举也预示着SiC晶圆进入了8英寸时代,由于200mm晶圆的集成电路可制造面积大约是150mm晶圆的两倍,因此公司每片晶圆可取芯片数量为1.8至1.9倍,可提高成本效益。可想而知,SiC的晶圆将更加激烈。

在SiC的布局上,Cree可谓是最早、手笔最大的厂商,Cree于2019年开始建设的位于纽约州马西镇(Marcy)的碳化硅晶圆厂有望在2022年初投产,这被称作是“世界上最大”的碳化硅晶圆厂,聚焦车规级产品,是科锐10亿美元扩大碳化硅产能计划的一部分。

罗姆也计划在今后5年内投资600亿日元,将使用于EV的SiC功率半导体产能扩增至现行的5倍。

大陆方面,SiC的项目如雨后春笋,据公众号创道硬科技的不完全统计,目前国内SiC项目有104个,GaN项目43个。除了我们所熟知的SiC厂商之外,各地的SiC新项目更是层出不穷。

就看近段时间的项目,据四川眉山市国资委消息,6月10日,眉州博雅“高性能闪烁晶体项目”二期建筑工程3号车间封顶,转入装饰装修阶段。而这个二期项目主要用于扩产和碳化硅的研发生产。8月1日,安徽微芯长江碳化硅项目建设工程封顶。据山西省商务厅网站公告,8月10日至13日,第三代半导体SiC实验室项目与阳城开发区负责人达成合作协议,将建设SiC实验室等产业基地,总投资175亿元,启动资金8000万元,建设实验室等约2000平方米,总占地300亩,形成月产5000片碳化硅功率芯片制造能力。8月18日总投资25亿元的上海天岳碳化硅半导体材料项目开工,达产后,形成年产导电型碳化硅晶锭2.6万块,对应衬底产品30万片的生产能力。8月20日,东尼电子公告,公司同意增加经营范围:碳化硅半导体材料、节能型太阳能胶膜、线路板的生产。

GaN领域今年的新项目也不少,8月10日,封测巨头晶方科技1000万美元投资以色列半导体领域第三代氮化镓设备龙头VisIC,布局第三代半导体。8月24日,宏光照明也投资了VisIC,日前,宏光还宣布即将改名为“宏光半导体”,这次改名宣告宏光正式跨入新的第三代半导体时代,而且宏光半导体已经引入移动电源的两大客户罗马仕与鸿智电通。8月11日,大连金普新区管委会与深圳正威集团签署总投资达300亿元的战略合作协议,根据协议,双方将合作建设以氮化镓半导体为核心的第三代半导体产业基地。8月14日,赛微电子表示其GaN 业务子公司聚能创芯的GaN芯片产线正在建设过程中,公司在GaN外延晶圆、GaN芯片方面均已有成熟的系列化产品,正以“虚拟IDM”模式在进行全产业链布局。

瞄准氧化镓未来

除了Si功率器件和大热的第三代半导体之外,业界也开始对氧化镓(Ga2O3 )投入了兴趣。关于氧化镓,此前也有不少关于技术方面的报道《潜力无限的氧化镓》。氧化镓被视为是更新一代的半导体材料,它比起以往的电子元件更有效率,在晶圆价格方面也比SiC 等要更为低廉。据Fact.MR的研究,与2020年相比,预计2030年全球氧化镓市场的价值将增加 2.8 倍。其中5N级(氧化镓市场等级有4N、5N、6N)产品占据全球氧化镓市场近66%的份额,到2030年将创造1320万美元的机会。氧化镓产品种类主要为α-氧化镓和β-氧化镓,而β-氧化镓基板将主导产品领域,预计到2030年将达到2780万美元。

据日本氧化镓企业Novel Crystal Technology(NCT)的介绍,β-氧化镓是一种新型的半导体功率器件材料,具有比SiC和GaN更大的带隙能量。因此,很有可能被用于制造高电压、低电阻的半导体。此外,由于它是从熔体中生长β-氧化镓单晶,与SiC和GaN相比,它的生长速度较快,而且其substrate process也叫容易,所以可以以低成本向市场提供高质量的基材。

图源:Novel Crystal Technology(NCT)

在氧化镓方面的研究,日本相对较领先,其中Tamura Corporation, Novel Crystal Technology, 和Kyma Technologies是比较领先的氧化镓供应商。2012年日本首先实现2英寸氧化镓材料的突破。今年6月16日,日本半导体企业Novel Crystal Technology(NCT)全球首次成功量产了100mm(4英寸)的“氧化镓”晶圆。这是氧化镓晶圆首次在全球范围内实现量产。

国内方面,氧化镓自2017年开始逐步成为中国的热点。2017年9月份,科技部高新司重点研发计划把氧化镓列入其中,2018年3月,北京市科委率先开展了前沿新材料的研究,把氧化镓列为重点项目。

2021年8月20日,中国的氧化镓材料厂商铭镓半导体完成由洪泰基金领投的数千万元Pre-A轮融资。铭镓半导体成立于2020年,全称为北京铭镓半导体有限公司,是国内专业从事氧化镓材料及其功率器件产业化的高新企业。主要专注于新型超宽禁带半导体材料氧化镓的高质量单晶与外延衬底、高灵敏度日盲紫外探测器件和高频大功率器件等产业化高新技术的研发,目前已实现2寸氧化镓衬底材料量产。据报道,铭镓半导体是目前唯一可实现国产工业级氧化镓半导体晶片小批量供货的中国厂家,现有专利17项(含申请中),实用新型3项,发明专利14项。

韩国政府在今年4月1日发布了先进功率半导体研发和产能提升计划。韩国政府计划到 2025 年将市场竞争力提升到全球水平,到那时至少可以从韩国获得五种先进的功率半导体产品。将针对SiC、GaN、氧化镓三种材料开展应用技术和技术攻关,突破有机硅材料的局限性,助力国内企业的材料和晶圆研发工作。

结语

可喜的是,无论是IGBT、MOSFET,还是SiC以及GaN,甚至是现在超前的氧化镓领域,中国都有厂商布局,并且正在不断研发和生产,开始慢慢取得一席之地。

免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

,

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com