房地产会计涉及哪些税(房地产会计必读)

房地产会计必读:本行业涉及增值税相关政策归纳及会计核算方法

房地产开发企业最重要的是增值税的处理了,所适用的增值税税率及征收率,还有纳税义务发生时间的确认,还有进项税抵扣及预缴税款的规定……等等。作为房地产企业会计来说,这一点是要全面掌握的。本文接下来主要介绍的是房地产开发企业涉及到的增值税相关规定归纳及会计核算方法,建议房地产会计收藏备用!

房地产开发企业增值税的相关规定级会计核算

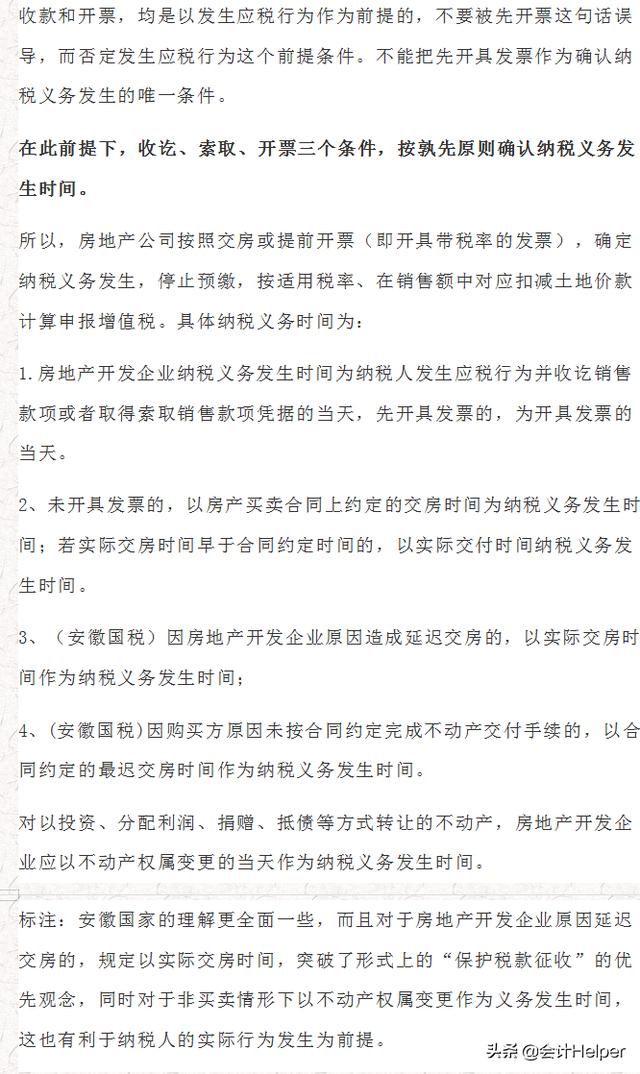

一个前提:发生应税行为。

三个时点:一是收讫销售款;二是取得索取销售款凭据;三是先开具发票(预收款发票除外)。

……

十八、预售环节和销售环节视同销售的会计处理

上述有关“房地产行业涉及增值税相关政策归纳及会计核算方法”的内容篇幅较长,今天就到这里了。40页的内容,房地产开发企业的会计需要参考的,可以看下图!

免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com