21年汽车行业市场预测(汽车行业研究及2023年度策略)

(报告出品方/作者:安信证券,徐慧雄)

1.2023 年行业总量趋稳,新能源依然高增长2023 年行业总量趋稳,新能源依然高增长。我们预计 2022 年乘用车批发销量有望达到 2315 万辆,同比增长 10%;其中新能源乘用车销量达到 655 万辆,同比增长 100%,新能源渗透率 达到 28%。随着防疫政策的逐步优化,我们预计乘用车需求有望逐步复苏。我们预计,2023 年乘用车销量同比下降 1.5%,销量达到 2280 万辆,其中新能源乘用车销量有望达到 976 万 辆,同比增长 49%,新能源渗透率达到 43%。我们预计 2023 年出口销量有望达到 325 万辆, 同比增加 90 万辆。

1.1.行业背景:2022 年乘用车总量、新能源渗透率均达到历史较高水平

2022 年乘用车行业复盘: 1-5 月,疫情严重带来零部件供应紧缺,乘用车累计销量 798 万辆,同比下降 3.8%。6-10 月, 乘用车购置税减半的政策刺激、行业缺芯缓解,乘用车累计销量 1091 万辆,同比增长 31.8%。 11 月受疫情影响乘用车销量同比下降 6%,1-11 月乘用车销量 2092 万辆,同比增长 12.0%。 我们预计 2022 年全年乘用车批发销量有望达到 2315 万辆,同比增长 10%,达到历史较高的 销量水平。

2022 年新能源乘用车行业复盘: 1-11 月新能源乘用车累计销量达到 573.4 万辆,同比增长 107%,其中 7 月以来在传统车购 置税减半的背景下,新能源同比增速逐步放缓。2022 年 1-11 月新能源渗透率达到较高水平, 为 27.4%,相比 2021 年提升 11.8pct。 我们预计 2022 年新能源乘用车销量有望达到 655 万辆,同比增长 100%,新能源渗透率达到 28.3%。

2022 年乘用车出口销量复盘: 2022 年延续了 2021 年出口销量高增长的态势,M1-M11 乘用车出口销量达到 210 万辆,同比 增长 59%;2022 年整车主要出口中东、北美、欧洲和东南亚地区,其中墨西哥、比利时和英 国市场的表现较强。

2022 年乘用车出口销量贡献较大的车企主要有上汽集团(自主 上汽通用 五菱)、奇瑞、特 斯拉、吉利、长安和长城。我们认为,2022 年乘用车出口表现优异的原因在于:1)外部: 欧洲能源短缺带来制造成本提升,芯片等供应链紧缺,海外车企扩张速度放缓;2)内部:自 主车企燃油车产品力提升,新能源车技术走在前列,自主车企加速布局海外市场。 我们预计 2022 年乘用车出口销量有望达到 235 万辆,同比增长 57%。

1.2.总量判断:2023 年新能源车依然高增长,混动是亮点

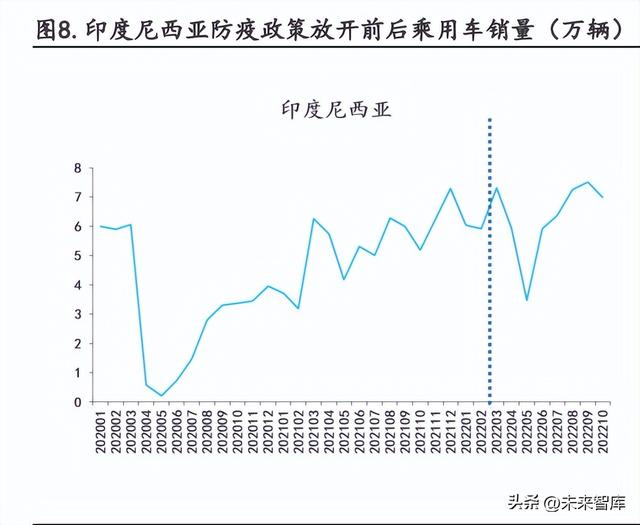

随着防疫政策的逐步优化,我们预计乘用车需求有望逐步复苏: 参考印度尼西亚、马来西亚等国家,在防疫政策放开后乘用车销量经历 1-2 个月的短暂下滑 (短期内感染率提升延缓购车需求)后呈现逐步上行的趋势。 2022 年 12 月 7 日,《国家优化疫情防控新十条》出台,各地防疫政策先后放开,我们预计全 面放开后乘用车行业将经历 2 个月左右的销量阵痛期,之后随着感染率的下行,乘用车需求 有望逐步修复,销量环比上行。

悲观情况下,2023 年乘用车补贴可能退出

1)国补退出: 按照此前政策规划,2023 年传统乘用车(售价不超过 30 万元,2.0L 排量及以下)购置税率 从 5%恢复至 10%,以售价为 15 万元的燃油车为例,相当于补贴退坡 6637 元。 新能源车方面,2023 年新能源车国家补贴退出,其中 400km 以上的纯电动车补贴标准为 1.26 万元,插电混动车补贴标准为 4800 元,总体上 2023 年插电混动车的国补退坡幅度小于传统 车。

2)地方补贴可能退出:2022 年 4 月份以来多地出台补贴和优惠政策刺激传统车和新能源车 消费,补贴金额多在 5 千元左右。

2023 年乘用车出口增量有望对冲行业补贴退出带来的下行压力: 随着上汽、比亚迪、吉利、长城等头部车企加速布局海外市场,根据各家主机厂的出口销量 规划和新车型布局,我们保守预计 2023 年出口销量有望达到 325 万辆,同比增长 38%。2023 年乘用车出口销量相比 2022 年有望增加 90 万辆,预计其中贡献较大的有:上汽集团增加 32 万(上汽乘用 25 万 五菱 5 万 通用 2 万)、奇瑞增加 16 万,比亚迪增加 15 万、长城增加 6 万、特斯拉增加 5 万。

2023 年乘用车销量预测: 2023 年 Q1 面临防疫放开初期短期感染率上升、春节、补贴可能退出等影响因素,预计乘用 车产销将受到压制;后续随着疫情逐步缓解,需求有望逐步复苏,乘用车产销有望逐步回暖。 乐观情况下,假设防疫放开后需求恢复较快、并且购置税优惠延续,我们预计 2023 年 Q1-Q4 环比增速分别为-27%、 21%、 12%、 17%,同比增速分别为-14%、 20%、-2%、 16%,全年销 量同比增长 5%; 悲观情况下,假设防疫放开需求恢复较慢、并且购置税优惠退出,我们预计 2023 年 Q1-Q4 环 比增速分别为-32%、 17%、 10%、 12%,同比增速分别为-20%、 8%、-14%、-2%,全年销量 同比下降 8%; 我们预计 2023 年乘用车销量同比增速在-8%到 5%之间,中性估计,我们预计 2023 年乘用车 销量同比下降 1.5%,销量有望达到 2280 万辆。

2023 年新能源乘用车销量预测: 新能源乘用车方面,2023 年新能源车优质供给显著增多,尤其是插电混动车和 20 万以上纯 电动车。 我们假设:1)2023 年新车型能够及时上市;2)2024 年新能源车免购置税优惠退出,2023Q4 新能源车行业冲量抢装,2023Q4 销量环比增幅较大。 结合各新能源车型的产品力和竞争力,我们对各车企细分车型的销量进行预测,我们预计, 2023 年纯电动车销量同比增长 32%,达到 662 万辆;插电混动车销量同比增长 105%,达到 314 万辆。2023 年新能源乘用车销量有望达到 976 万辆,同比增长 49%,新能源渗透率达到 43%。

2023 年乘用车结构预测: 2023 年纯电动销量有望达到 662 万,占比 29%,同比提升 7pct;2023 年插电混动销量有望 达到 314 万,占比 14%,同比提升 8pct。2023 年纯电和插电混动比例有望达到为 2.1:1(2022 年该占比预计为 3.3:1)。2023 年油电混动销量有望达到 113 万,占比 5%,同比提升 1pct; 2023 年燃油车销量有望达到 1191 万,占比 52%,同比下降 16pct。

2.竞争格局:行业竞争趋于激烈,自主品牌产品周期强2023 年新能源车优质供给大幅增加,整体竞争趋于激烈。分价格带来看:10-20 万元新能源 车市场空间较大(约 1081 万辆),渗透率较低(2022Q1-Q3 24%),格局相对较好,未来新车 较多。20-30 万和 30 万以上新能源车均有 300-400 万辆的潜在空间,2022Q1-Q3 渗透率分别 为 28%和 26%,未来新车型较多,竞争压力较大。我们预计,2023 年 10-20 万、20-30 万和 30 万以上的新能源车销量分别有望达到 417、231 和 184 万辆,分别同比增加 137、110 和 81 万辆。分车企来看:2023 年新势力新品战略偏防守,主要由 2022 年底的新车和 2023 年的换 代车型贡献增量,预计其市占率稳中有升;2023 年合资车企新车型较少,预计其销量份额将 继续下滑;2023 年传统自主车企产品周期较强,销量份额有望持续提升。2017-2019 年乘用 车行业下行期,合资车企凭借较强产品周期实现份额和利润双增,同期自主份额和利润率持 续下行;我们认为在 2023 年行业增速放缓的背景下依旧有结构性投资机会,自主车企有望 凭借强势产品周期实现销量、份额提升和盈利边际改善。

2.1.总体:新能源车供给大幅扩张,整体竞争加剧

从 2022 年 1-10 月新能源车累计销量的份额来看,相比 2021 年实现份额明显提升的仅比亚 迪一家。凭借 Dmi 超级混动和 e 平台 3.0 车型的持续热销,比亚迪 2022 年 1-10 月新能源车 累计销量达到 139 万辆,份额达到 28%,相比 2021 年提升 10pct;特斯拉、上汽通用五菱 2022 年 1-10 月新能源车累计销量分别达到 55 和 45 万辆,份额分别为 11%和 9%,相比 2021 年分 别下降 3pct 和 5pct;理想、蔚来和小鹏 2022 年的新能源累计销量份额均约为 2%,相比 2021 年均下降 1pct。

2023 年新能源新车型供给有望大幅扩张。2022 年前三季度交付的新能源新车型有 35 款,其 中包含 24 款纯电动车、11 款插电混动车。

2022Q4 至 2023 年预计至少有 66 款新车型(即将)交付,其中包括 32 款纯电动车,34 款插 电混动车,新能源车供给迎来大幅扩张。

随着新能源优质供给逐步增多,新能源车行业逐步进入拼成本、性价比时代。例如,2022 年 9 月 23 日小鹏 G9(上市后仅两天)调整车型命名及配置,将部分选装配置升级为标配,相当 于变相降价 2.2-3 万元,回归性价比路线,调整原因或为订单压力以及竞争加剧。再例如, 10 月 24 号起特斯拉 Model3 后驱/高性能版补贴后售价分别降价 1.4/1.6 万元至 26.59/34.99 万元, ModelY 后 驱 / 长 续 航 / 高 性 能 版 补 贴 后 售 价 分 别 降 价 2.8/3.7/2.0 万元至 28.89/35.79/39.79 万元,降价原因主要为产能提升 同级竞品增多。

2.2.分价格带分析:20 万以上价格带竞争趋于激烈,10-20 万竞争格局相对较好

2.2.1.10-20 万:市场容量较大、格局相对较好

2022 年 10-20 万元乘用车份额达到 47%,以 2300 万总量计算,预计约有 1081 万辆的潜在空 间,市场容量较大。2022 年 1-10 月 10-20 万元乘用车新能源渗透率为 24%,还有较大的提 升空间。

2022 年 10-20 万的热销车型主要有比亚迪的宋 DM(Plus Pro)、秦 PLUS DM、海豚、元 PLUS、 秦 PLUS EV 以及广汽埃安的埃安 Y 和埃安 S PLUS;相比 2021 年主要新增比亚迪海豚和元 PLUS EV。

我们预计 22 年底至 23 年有至少 18 款 10-20 万元新能源新车型;其中大部分为插混车型, 有望抢占 10-20 万元传统车市场,带动此价格带的新能源渗透率持续提升。

2.2.2.20-30 万:竞品数量多、竞争压力大

2022 年 20-30 万元乘用车份额为 17%,以 2300 万总量计算,预计约有 391 万辆的潜在空间, 较 10-20 万元乘用车的市场容量较小。2022 年 1-10 月 20-30 万元乘用车新能源渗透率达到 28%,渗透率较高。

2022 年 20-30 万元的热销车型主要有特斯拉 Model3、比亚迪的汉 EV、汉 DM、唐 DM、小鹏 P7、问界 M5,其中相比 2021 年新增了问界 M5 EREV。

预计 2023 年有至少 21 款 20-30 万元新能源新车型(其中有 12 款纯电动新车型、9 款插混新 车型)。市场容量较小 同价位竞品较多,20-30 万元新能源车型面临的竞争压力较大。其中 的大部分纯电动车(例如埃安 A02、埃安 A19、欧拉闪电猫、哪吒 S、深蓝 C673 EV 等)均对 标特斯拉 Model3 或 Model Y,此外,特斯拉车型售价可能继续下探,预计 2023 年此价位市 场竞争较为激烈。

2.2.3.30 万以上:新品较多、竞争趋于激烈

2022 年 30 万以上乘用车份额为 16%,以 2300 万总量计算,预计约有 368 万辆的潜在空间, 市场容量较小。2022 年 1-10 月 30 万元以上乘用车新能源渗透率达到 26%,渗透率较高。

2022 年 30 万元以上的热销车型主要有特斯拉的 ModelY、理想 ONE、极氪 001、蔚来 ES6、理 想 L9;和 2021 年相比,2022 年极氪 001 和理想 L9 表现优异。

预计 2023 年有 22 款 30 万元以上新能源新车型(其中有 12 款纯电动新车型、10 款插混新车 型)。市场容量较小 新车型较多,30 万元以上新能源车竞争较激烈。

总结:10-20 万元乘用车市场容量较大(47%份额,约有 1081 万辆),2022Q1-Q3 新能源渗透 率达到 24%,还有较大的提升空间,未来新车型较多且主要为插电混动车型,2023 年此价格 带新能源渗透率有望持续提升。20-30 万元乘用车市场约有 17%的份额,对应约 391 万辆的 市场空间,新能源渗透率达到 28%,竞品数量较多,竞争最为激烈。30 万元以上乘用车市场 约有 16%的份额,对应约 368 万辆的潜在空间,渗透率达到较高水平 26%,未来新车型较多, 竞争压力较大。

结合各新车型的上市时间、产品力和竞争力,我们预计,2023 年 10-20 万元新能源车销量有 望达到 417 万辆,相比 2022 年增加 137 万辆(其中纯电动车 59 万辆、插混 78 万辆)。2023 年 20-30 万元新能源车销量有望达到 231 万辆,相比 2022 年增加 110 万辆(其中纯电动车 68 万辆、插电混动车 42 万辆)。2023 年 30 万元以上新能源车销量有望达到 184 万辆,相比 2022 年增加 81 万辆(其中纯电动车 41 万辆、插电混动车 41 万辆)。

2.3.分车企分析:新势力稳增长、合资品牌压力较大,传统自主强势崛起

2.3.1.2023 年新势力全新车型较少,市场份额稳中有升

2022 年造车新势力的市场份额有所下滑。2019 年起造车新势力强势入局,销量和市占率持 续提升,2021 年六家头部新势力的销量市占率达到 12.2%。但随着传统自主车企的加速布局, 新势力的先发优势逐渐失去,2022 年起市场份额开始被逐步蚕食,2022M10 六家头部新势力 在新能源车市场中的销量市占率仅剩 9.23%。

2022 年新势力部分优质新车尚未开启大规模交付。2022 年蔚小理等一线新势力有多款竞争 力强的新车型上市,但蔚来 ET5、小鹏 G9、理想 L8、零跑 C01 等新车型上市时间较晚、截止 2022M10 尚未开启大规模交付;叠加市场竞争的加剧影响,2022 年新势力车企的市场份额呈 现了明显的下滑趋势。

2023 年新势力全新车型不多,以旧车型换代为主。2023 年上市的全新车型中,理想 L7 和问 界 M9 关注度较高;小鹏将有两款全新车型以及 P7 的改款产品;蔚来有 EC7 和 ES5 两款新车 和老款车型 668 的改款;哪吒、零跑也分别有 2-3 款新车上市。整体来看 2023 年新势力车 企的全新车型较少,以 2022 年底上市的车型和旧款车型的更新换代为主,整体战略偏向防 守。

2023 年市场份额有望稳中有升。虽然 2023 年整体新势力车企的全新车型数量较少,但在 2022 年底上市的几款新车有望开启大规模交付,因此 2023 年新势力车企的市场份额有望呈现稳 中有升的态势。我们预计 2023 年六家新势力车企的新能源车销量合计将达到 135 万辆,同 比增长 79.98%;合计市占率可达到 13.84%,较 2022 年提升 2.39pct。

2.3.2.2023 年合资车企缺乏优质新车,市占率预计继续下滑

2021 年起合资车企份额明显下滑。随着我国车市中新能源车的崛起,丰田、本田、大众等中 端合资车企的优势不再,销量和市占率均呈现明显的下滑趋势,2021 年十家主流中端合资车 企的销量市占率下降至 40.37%,并在 2022 年中延续了颓势,到 2022M10 市占率仅为 33.06%。

合资品牌市占率下滑的主要原因是缺乏优质新车。合资车企的电动化转型速度较慢,新车型 以传统的燃油车为主,且 2022 年中优质新车数量稀少,仅有锐放、锋兰达和凌渡的平均月销 量超过了 5000 辆,其余车型均不温不火,导致合资车企的市占率逐月下滑。

2022 年合资车型被迫降价,全线均有大幅优惠。由于车型产品力不足,合资车企被迫采用大 幅优惠的方式来拉动销量,以缓解销售压力。从 2022 年底的情况来看,即便是各家车企最畅 销的燃油车,在经销商层面均有大幅优惠。

2023 年合资车企依旧缺乏强有力新车型。2023 年合资车企的新车规划多数是对原有产品的 更新换代,缺乏有竞争力的新款燃油车和电动车,难以拉动销量大幅增长。我们判断,2023 年合资车企将会面临更大的压力,销量和市场份额预计会进一步下滑。

预计 2023 年合资车企的市占率会进一步下滑。我们预计 2023 年中十家主流合资车企的乘用 车销量合计将达到 741.2 万辆,同比下滑 15.02%;占全体乘用车销量的比例为 32.51%,较 2022 年下滑 5.17pct。

2.3.3.2023 年传统自主品牌新车型多,份额有望持续提升

传统自主车企的势头正劲。2019 年造车新势力的入场推动了传统自主品牌车企的加速布局, 并在 2021 年明显收获了成效,六大传统自主品牌车企的乘用车销量市占率达到了 26.36%, 并在 2022 年呈现了稳步提升的态势,2022M10 市占率提升到 32.94%。

竞争力强的新车型是拉动传统自主车企份额扩张的主要因素。2022 年中传统自主车企有多款 新车登场,新能源车型销售成绩亮眼。比亚迪上市了元 PLUS、海豹、驱逐舰 05 DM-i;长安 推出了 Lumin、深蓝 SL03;长城推出了哈弗 H6 PHEV、欧拉闪电猫等,产品竞争力普遍较强, 收获了大量新车订单,拉动了品牌的知名度提升,也推动传统自主品牌车企的销量和份额稳 步提升。

2023 年传统自主品牌的新车型较多。2023 年传统自主车企有更多的新车型上市:长城将迎 来史上最强产品周期,预计有 20 款新车登场;比亚迪海洋网有海鸥、海狮等多款新车上市; 长安的深蓝和阿维塔品牌也有新车上市、部分畅销的燃油车也会推出插电混动版;广汽埃安 也将推出重磅车型 A02 和 A19。在多款强力车型的加持下,我们判断 2023 年传统自主车企将 发起全面进攻。

预计 2023 年传统自主品牌的市场份额有望持续提升。在竞争力强的新车型的拉动下,我们 预计 2023 年六家传统自主品牌车企的乘用车销量能达到 869.34 万辆,市占率可达到 38.13%, 较 2022 年提升 8pct。

2.3.4.鉴往而知来:行业下行压力较大期间,仍存在结构性机会

2.3.4.1.复盘 2017-2019:行业下行期合资车企依旧实现了明显增长

2018-2019 年乘用车行业呈现下行趋势。2015Q4 政府出台了 1.6L 及以下排量的燃油车购置 税减半的优惠政策,极大的刺激了乘用车销量的增长。2017 年该政策退坡至减免 1/4 的购置 税、2018 年该政策完全退出,导致乘用车行业景气度下行:2018 年和 2019 年我国乘用车销 量同比分别下滑 4.07%、9.39%,乘用车行业迎来了一段低谷期。

合资车企有多款新车推出,自主品牌相对缺乏优质产品

合资车企推出了多款有竞争力的车型。尽管面临行业下行压力,但当时的大众、日产、丰田、 本田等合资车企的燃油车造车工艺处于绝对领先,能够持续推出具有竞争力的新产品,并对 畅销的老车型进行了换代升级,多款新产品实现了平均月销破万。在行业下行的背景下,依 旧具备了极强的竞争力。

自主品牌缺乏优质新车。2017-2019 年间我国车市以燃油车销售为主,而自主品牌车型的发 动机、变速箱技术严重落后,导致推出的车型普遍没有竞争力,除了长安 CS55 之外鲜有月销 破万的车型,宋 MAX 等上市后热销的车型也常常是昙花一现。整体来说自主品牌的燃油车竞 争力不足。

合资车企份额逆势增长,自主品牌份额下滑

合资车企基本均实现了销量、市占率双双提升。主流合资车企产品力强,无惧行业下行压力, 除去新车型较少的上汽通用外,主流合资车企在 2017-2019 年行业下行期依旧实现了销量和 市占率的提升。

一线自主品牌销量及市场份额下滑,二线自主品牌几乎全部退出。自主品牌由于缺乏优质燃 油车产品,生存空间逐渐被压缩。一线品牌中吉利和长城勉强保住了销量和市场份额,但长 安自主车型和广汽自主车型的销量和市占率均有明显下滑;同时二线自主品牌车企的销量断 崖式下降,众泰、力帆、江淮、海马等二线车企的燃油车几乎已经全部退出我国的乘用车市 场。

合资车企利润率基本稳定,自主品牌盈利能力下滑明显

合资车企利润率基本稳定。由于自身的产品竞争力强,有足够的品牌溢价,能够推出较高价 格带的产品,且不需要依赖降价的方式来换取销量。除去北京奔驰外,合资车企在 2017-2019 年期间的利润率基本稳定,广汽丰田还实现了小幅的增长;从净利润额来看,各家车企均有 明显提升。

自主品牌利润率明显下滑。由于车型自身产品力不足,传统自主车企仅能以较低的新车价格 (15 万以内)和大幅的经销商折扣来吸引消费者,严重影响了车企的利润率。2017-2019 年 间自主品牌的毛利率和净利率均有明显下滑,其中长安在 2019 年处于明显亏损状态。

2.3.4.2.2023 年依旧面临行业下行压力,但仍有结构性机会

2023 年自主品牌市占率和销量有望双双提升。2023 年我国的乘用车销量同样面临着压力, 但仍会存在结构性机会。以长城、比亚迪、吉利、长安为代表的传统自主车企在 2023 年将有 大量优质的新能源车上市,有望复制合资车在 2017-2019 年之间的成功,实现销量和市占率 的双升。而合资车的新产品不多,且电动化转型之路较慢,缺乏有亮点的新能源车来打开市 场,正面临与 2017-2019 年间自主品牌相同的窘境。因此我们判断未来合资&外资车企的销 量和市占率均会呈现下滑。因此我们看好自主品牌车企的销量和市场份额逆势增长。

2023 年传统自主车企价格持续向上、盈利能力向好。从新车价位段来看,2021 年之前传统 自主品牌的新车型多集中在 20 万以内,鲜有 30 万以上的车型;2022 年上市的自主品牌的新 车型集中在 10-30 万区间;2023 年传统自主车企将有大量 20-40 万的新车登场,实现了销售 价格带的持续上移。高价格的车型有望给传统自主品牌带来更大的盈利空间,叠加 2023 年 销量和市占率的提升,我们认为 2023 年传统自主车企依旧有确定性较大的投资机会,有望 复制合资车企在 2017-2019 年间的成功。

3.整车投资策略:量价齐升,看好传统自主车企我们认为,整车股是非常优质的资产,其原因在于,长期看:1)自主份额有望持续扩张,2025 年自主份额有望达到 71%(2021 年 44%);2)结构有望持续优化,2025 年自主乘用车 20 万元 以上份额有望达到 35%(2021 年 11%);3)纯电平台技术有望不断创新迭代、持续降本提效, 自主电动车盈利有望持续提升。展望 2023 年:1)自主新能源车销量有望高增长;2)20 万 以上车型占比提升;3)PHEV 盈利能力有望边际改善。对于 2023 年的整车行业投资,我们认为,考虑行业竞争日趋激烈,逐步进入拼成本时代,具有成本优势的传统自主车企有望迎来 更大的投资机会。

3.1.长期投资逻辑:份额扩张、结构优化、盈利提升

3.1.1.份额扩张:2025 年自主品牌乘用车份额有望达到 71%

自主品牌纯电平台技术领先,混动技术全面突破。电动车方面,不同于合资品牌的油改电, 自主品牌比亚迪和广汽等早在 2017-2018 年领先布局第一代纯电平台,经过 2-3 年的技术积 累后又迅速推出新一代纯电平台。而合资品牌布局较快的大众于 2021 年才推出 MEB 平台, 至今缺乏爆款车型,通用、丰田、本田等均于 2022 及以后才推出纯电平台。本田、丰田混动 技术布局早,技术积累深厚,动力类型以短续航 PHEV 和 HEV 为主。自主品牌比亚迪率先推出 DM-i 平台,以出色的燃油经济性、动力性,超高的性价比抢占燃油车市场;长城、吉利、广 汽等优秀自主品牌纷纷推出混动平台,即将发力。 结合各车企新车推出节奏和其产品竞争力,我们预计2025年新能源乘用车销量有望实现1457 万辆,年复合增长率约为 45%;2025 年乘用车销量有望达到 2432 万辆,年复合增长率约为 4%;2025 年新能源乘用车渗透率有望达到 60%。我们预计 2025 年自主品牌市占率有望提升 至 71%。

3.1.2.结构优化:自主品牌乘用车中 20 万元以上占比有望持续提升

结合各车企的车型规划和不同车型的竞争力,我们对各车企分价格带的车型销量进行预测, 我们预计,2025 年自主品牌 20 万元以上乘用车有望达到 616 万辆(2021 年 99 万辆);2025 年自主品牌乘用车中,20 万元以上车型占比有望达到 35%(2021 年 11%)。

2025 年 20 万元以上乘用车自主份额有望达到 61%。结合各车企的车型规划和不同车型的竞 争力,我们对各车企分价格带的车型销量进行预测,我们预计,10 万元以下乘用车中自主品 牌市占率有望维持 80%以上并持续提升;2025 年 10-20 万元乘用车中自主品牌市占率有望提 升至 76%(2021 年该占比为 46%);2025 年 20 万元以上乘用车中自主品牌市占率有望提升至 61%(2021 年该占比为 15%)。

3.1.3.盈利提升:自主品牌电动车盈利能力有望持续提升

燃油车时代,自主品牌产品力弱于合资品牌,带来自主品牌折价,自主车企盈利能力较差。 纯电平台技术不断创新迭代、持续降本增效,带来产品力提升;长期来看,自主品牌有望实 现品牌向上(溢价),带来盈利能力提升。 纯电平台技术持续创新迭代:和燃油车相比,纯电平台结构更简化、集成度更高,优化空间 更大;车身结构持续创新升级,例如,2022 年是 CTB/CTC 技术的量产元年,整车结构创新带 来整车重量、能耗与成本的降低;零部件持续创新升级,例如电驱总成集成化程度不断提高, 一体化压铸的应用等。

以比亚迪 e 平台 3.0 车型海豹为例: 海豹的车长仅比秦 PLUS EV(比亚迪 e 平台 2.0 车型)长 35mm,轴距却比后者长 202mm,空 间显著提升,同时海豹操控更好,产品力更强,售价达到 20.98-28.69 万元,大幅高于秦 PLUS EV 售价(11.18-17.58 万元)。成本方面,海豹能耗低于秦 PLUS EV,在相同续航的情况下海豹电池成本更低。技术创新(CTB 技术、热管理技术、八合一等)带来产品力提升和售价提 升,同时电池成本作为电动车的核心成本未增加。随着纯电平台技术不断创新迭代和持续降 本提效,自主品牌电动车盈利能力有望持续提升。

3.2.2023 自主品牌:整车总量扩张、结构升级、PHEV 盈利有望边际改善

展望 2023 年:1)自主新能源车销量有望高增长;2)20 万以上车型占比提升;3)PHEV 盈利 能力有望边际改善。对于 2023 年的整车行业投资,我们认为,考虑行业竞争日趋激烈,逐步 进入拼成本时代,具有成本优势的传统自主车企有望迎来更大的投资机会。

3.2.1.总量扩张:自主新能源车销量有望高增长

2022Q4-2023 年传统自主品牌和新势力均有多款新能源新车型即将上市,迎来较强的产品周 期。

3.2.2.结构升级:20 万以上车型占比有望持续提升

传统自主和新势力均布局了多款 20 万以上的重磅新能源车,其 20 万元以上车型的占比均有 望持续提升。

3.2.3.PHEV 盈利能力有望边际改善

2023 年插混车辆的退补金额远低于纯电车,且插混专用电池和核心零部件的价格有望降低, 叠加插混系统技术进步带来的车型产品力的提升,主机厂溢价能力有望增强,因此我们判断 2023 年插混车型的盈利能力有望边际改善。

插混电池成本有望降低。2019 年插电式混动车电池的电芯供应商仅有 9 家、2022 年主 流供应商数量已经超过 12 家,新增了国轩高科、正力、欣旺达等企业。供应商数量的增 长使得行业内竞争加剧,有望持续推动混动电池的技术创新,带来电池成本的下降。因 此我们判断,2023 年主机厂的混动电池采购成本有望持续降低。

零部件技术逐渐成熟,成本有望降低。混动车型中的电机、电控、底盘、热管理等核心 零部件的技术日益成熟、成本有望持续下降;且供应商的出货量预计将会持续增长,规 模优势带来核心零部件生产成本的降低。

技术创新带来能耗降低、有望节约电池成本。扁线电机、SIC 等新一代核心技术的创新, 提高了新能源车的转换效率,整车能耗持续降低,相同续航里程的车型中所需电池的带 电量更少,未来有望进一步节约电池成本。

插混系统创新使得产品力更强,有望带来更高溢价。插混系统在不断迭代升级,带来驾 驶感受的提升和油耗的持续降低,消费者购车获得的价值感在提升,插混产品较燃油车 的性能优势日益凸显,主机厂有更强的溢价能力,有望拉动盈利上行。

3.3.看好传统自主品牌

2023 年新能源车供给大幅扩张,整体竞争趋于激烈,我们看好产品周期较强、并且成本管控 能力较强的传统自主品牌。

3.3.1.自主品牌成本管控能力强

对比合资车企,传统自主车企的成本管控能力较强。以长城汽车为例,其主销车型哈弗 H6 起 售价仅 9.89 万元,同级别的合资车型本田 CRV 和日产逍客的起售价分别达到 17.89 和 15.49 万元,分别高出哈弗 H6 约 8 万元和 5.6 万元。此外,相比本田 CRV 和日产逍客,哈弗 H6 的 轴距更长、空间更大、功能配置更高。

2017-2021 年长城汽车平均 ASP 为 9.6 万元,分别低于东风本田和东风日产 4.4 万元和 4.7 万元;2017-2021 年长城汽车单车净利润为 0.5 万元,仅比东风本田和东风日产低不到 1 万 元,体现传统自主品牌的成本管控能力优异。

3.3.2. 关注标的及核心逻辑

比亚迪:三电技术领先,盈利有望持续超预期

比亚迪三电技术领先。比亚迪深耕三电技术多年,DM-i 混动技术、e 平台 3.0 纯电平台技术 等核心技术处于行业领先。公司不断加大发投入,未来有望持续实现技术突破,带来产品竞 争力的提升和单车成本的下降,拉动盈利能力的提升。 品牌力不断提升。从比亚迪汉开始,公司持续通过高价格产品和精准营销、优质服务等措施 来实现品牌力的持续向上,后续仰望等高端品牌陆续发布,2023 年还会推出全新的专业个性 化品牌。长期看,公司品牌力有望持续向上、且矩阵日益丰富,有助形成明显的产品溢价。 销售结构持续升级。比亚迪汉已经在高端领域站稳脚跟,连续三个月销量突破三万,唐 DMP、海豹、腾势 D9 等 20 万以上的高端车型也在陆续放量,拉动公司的销售结构持续升级、均 价上行。我们预计未来比亚迪高端车销量的占比预计将会稳步提升,带来更大的盈利空间。 2023 年盈利有望超预期。目前公司在手订单深度充足,且产能在稳步提升,2023 年规划产能 超过 400 万辆,交付量预计会续创新高,规模优势有望继续凸显,单车折旧摊销、费用率有 望持续下行,单车盈利持续提升。此外 2023 年 1 月 1 日起,比亚迪将会对旗下的新能源车 涨价 2000-6000 元,有望明显缓解补贴退出带来的盈利压力,2023 年盈利有望超预期。

长城汽车:实力领先,即将迎来新能源产品大年

混动和智能化实力领先

1.柠檬混动 DHT 的突出优势是具有两档变速器,兼顾成本和性能,解决中高速动力不足的问 题。从产品实际表现来看,与合资车相比,柠檬 DHT 车型油耗更低、动力更强,性价比更高。 此外,长城汽车已经储备柠檬 DHT 的第四代和第五代技术,性能有望持续提升。 2.智能化方面,长城汽车是国内继新势力后,首家实现功能算法全栈自研的自主车企。毫末 高阶智能辅助驾驶方案采用轻地图重感知路线,计划城市 NOH 于 2022 年覆盖 10 座城市,于 2023 年覆盖超过 100 个城市。长城汽车第四代全新电子电气架构即将面世,采用中央计算 区域式架构。此外,长城汽车智慧线控底盘计划于 2023 年实现量产,领先大部分主机厂和 Tier1。

产品能力强、完善度高,口碑出众

长城第一代柠檬 DHT 的效率已经和行业领先的本田 IMMD 和丰田 THS 基本打平,表现优异。 此外,拿铁和摩卡等产品在平顺性、动力响应、隔音等方面表现优异,机械素质达到行业领 先水平。此外,长城汽车的产品功能配置齐全,性价比较高。

三大变化驱动新能源销量反转

1. 定价策略调整,回归性价比路线。22 年 8 月以前在行业缺芯的背景下,为实现各品牌升 级,产品定价策略以盈利为导向,定价偏高。目前物料紧缺问题基本解决,长城汽车调整定 价策略,从对标一线合资转变为对标一线自主,哈弗 H6 DHT、哈弗 H6 PHEV、欧拉好猫低配 版、欧拉闪电猫等均以性价比为定价导向,后续新车型众多,若延续这一策略,长城汽车整 体新能源车销量规模提升可期。

2. 战略重视新能源,将迎产品大年。22 年 8 月开始,哈弗开始战略重视新能源,正式确立 扩大新能源份额的目标,计划 22Q4-23 年底共推出 7 款新能源车型。魏牌不断调整定位,2022 年魏牌开始专注长续航 PHEV,产品规划从“咖啡 梦系列”向“大六座 SUV MPV 轿车”多品 类转变。欧拉及时调整产品规划和定价策略,除了闪电猫,未来欧拉还将推出 SUV 品类,面 向更大众的用户群体。

3. 组织架构调整,运营改善。12 月 8 日开始,魏牌和坦克在组织管理上全面整合,布局高 端新能源,肩负起长城品牌向上的使命;欧拉和沙龙在组织管理上全面整合,欧拉布局大众 主流电动车,沙龙布局高端智能电动车。坦克品牌 CEO 刘艳钊兼任魏牌 CEO,由沙龙品牌 CEO 文飞兼任欧拉 CEO。我们认为,此次战略调整有利于集中优势资源、聚焦新能源。后续公司 在渠道和营销的进阶有望持续落地。长城汽车 ToC 动作不断,例如,据公司公众号,五大品 牌所有在售车型商品总监 100%完成用户 APP、懂车帝车友圈入驻,当日问题回复率提升近 10 个百分点;通过固化例会机制向管理层高密度输入用户声音等。未来长城汽车的产品定位、 用户需求定义能力有望不断进步。

吉利:全面开启电动化转型,极氪有望持续开拓高端市场

极氪有望继续开拓高端市场。极氪 001 在全面更换了 8155 芯片后,凭借着优秀的整车操控 体验和高性价比,迅速在高端市场站稳脚跟,2022M11 月销实现破万;新车型极氪 009 是一 款主打商务豪华的 MPV,将在 2023 年开启交付。2023 年极氪品牌还会有一款轿车和一款 SUV 新车登场,有望在高端市场实现进一步突破。 几何即将搭载浩瀚架构,发力纯电车 C 端市场。此前的几何 A、几何 C 等车型均为油改电打 造,产品力不足,主要面向网约车市场,月销量低迷。预计 2023 年几何品牌的纯电车将全面 搭载浩瀚纯电架构,有几何 M2 等新车推出,产品力有望大幅提升,并开始在 C 端市场开始 发力,有望实现销量的底部反转。

领克混动化进程值得关注。领克为吉利和沃尔沃共同打造的中高端品牌,在燃油车时代变实 现了高端化突围,整车的产品开发设计能力较强。吉利的雷神混动系统技术先进,发动机热 效率达到 43.32%(超过比亚迪);并采用了三挡变速器,在低速时发动机即可介入,提供更 好的动力。2023 年全面搭载雷神混动的领克车型有望实现销量提升。

长安:深蓝车型竞争力强,混动车型全面发力

2023 年深蓝品牌有望带来明显增量。深蓝品牌定位中高端市场,旗下首款车型 SL03 由纯电 数字平台 EPA1 打造,动力性好、配置丰富、性价比高、产品力强,在对生产、营销等环节做 出了一系列调整之后,2023 年销量有望明显增长。深蓝旗下第二款车型 S7 是与 SL03 同平台 的 SUV 车型,纯电版提供 160kW 和 190kW 两款电机、增程版搭载了最大功率 175kW 的后驱电 机、31.73kWh 的动力电池、纯电续航里程 160km,我们预计售价在 20 万元左右。在产品矩阵 持续丰富之余,深蓝品牌的渠道拓展也很迅速,2022 年全年有望建设 600 家体验中心,推动 深蓝品牌车型在 2023 年加速放量。 深蓝旗下增程式混动车型竞争力强。增程式混动技术能够在纯电平台上打造,使其具备与纯 电车型相同的平顺的驾驶体验,同时能够解决里程焦虑的问题(深蓝 SL03 增程版续航里程 达到 1200km)。此外增程式混动车型可以节约电池带电量,产品价格可以进一步降低、性价 比继续提升,因此我们判断增程式混动技术有望成为主流混动路线之一。未来深蓝旗下车型 均将同时配备纯电版 增程版,有望拉动销量增长。 2023 年插混车型将全面发力。目前长安 IDD 一代混动采用了 P2 单电机并联技术,动力性能 优异,搭载在 UNI-K、UNI-V 等中高端车型中;2023 年公司将推出 IDD2.0 版本,采用市面上 主流的 P1 P3 串并联结构,并将有多款全新车型亮相,车型矩阵日益丰富,长安将在在插混 领域全面发力,2023 年多款新产品的上市有望拉动销量增长。

广汽集团:纯电新品周期,混动从 0 到 1

广汽埃安:开启纯电新品周期,产品和品牌高端化

1)2023 年 10-20 万元纯电动车竞争格局相对较好,其主力车型有望持续热销;此外,2023 年广汽埃安将有至少两款新平台重磅车型上市; 2)2023 年将布局 20 万元以上电动车,产品和品牌高端化; 3)融资落地,即将上市。

广汽传祺:混动从 0 到 1,盈利有望持续改善

1)混动从 0 到 1:传祺 GMC2.0 混动平台有望推出更多新车型,传祺电动化加速; 2)随着销量的持续增长、结构的持续优化,盈利有望改善。

合资品牌:混动技术加持 产品快速迭代,销量有望持续稳健

1)丰田的新品如塞那、锋兰达等表现卓越,业绩弹性大; 2)广本主力车型迎来换代; 3)依靠卓越的混动技术 产品快速迭代,广丰、广本有望在长期持续保持较强的核心竞争力。

4. 零部件投资策略:行业进入 α 时代,关注四条主线4.1. 长期:受益自主崛起&国产替代,零部件长期向上

自主零部件厂商有望伴随自主品牌车企共成长,向全球细分领域龙头进发。1)量—自主车 企崛起带动自主零部件厂商份额提升:自主乘用车品牌份额有望进一步提升,自主零部件 厂商在响应速度、成本、供应链安全等方面具备优势,有望借助下游自主车企崛起机遇实 现份额的同步提升。2)价—自主车型高端化带动零部件配置升级:高端乘用车市场自主品 牌车企份额有望提升,而相较合资品牌,自主品牌同价位车型更有意愿提升配置、或带动 零部件单车配置价值提升。高端乘用车市场结构变化(自主份额提升、合资份额下降)有 望带动零部件市场扩容。3)国产替代&全球扩张:国内市场——自主零部件厂商国产替代 将是长期主旋律;全球市场——伴随自主车企共成长,自主零部件厂商研发、技术、产品 等实力也在持续进步迭代,全球竞争力进一步提升,部分自主零部件龙头有望走出国门、 成为全球市场细分领域龙头。

4.1.1. 自主车企崛起,自主零部件供应商有望充分受益

从下游车企的角度来看,我们认为自主乘用车品牌抓住电动车、混动车发展关键机遇期打造 核心优势、已经进入长期向上通道。一方面相较于多数合资车企,比亚迪、长城、广汽等纯 电平台布局较早,因而积累了较多纯电平台开发制造经验。另一方面,比亚迪、长城等自主 品牌车企关注国内车主的差异化、综合性需求,混动市场已全面领先合资车企。纯电动车、 混动车市场高增有望带动自主乘用车品牌市占率持续提升,我们预计 2025 年乘用车市场自 主车企市占率 71%。 自主零部件厂商有望充分受益于自主车企崛起大趋势。自主零部件厂商配套自主乘用车主要 有成本、响应速度、供应链安全三大优势。自主零部件厂商有望借助自主车企崛起实现份额 的同步提升。 (1)成本优势,得益于国内工程师红利、人工成本相对较低以及物流设施完备等多方面综合 因素,国内制造业在成本方面具有得天独厚的优势。 (2)响应速度优势,跨国零部件企业多为国际知名、实力领先的零部件巨头,组织机构庞大、 决策流程复杂,且大概率将大众、通用、奔驰等车企巨头作为第一优先级客户服务。自主零 部件厂商配套自主品牌车企,在响应速度及服务方面都更具优势。 (3)供应链安全优势,一些自主车企在生产运营体系化、规模化后,有意愿培养更多自主零 部件供应商,以保障供应链安全稳定。

4.1.2. 自主品牌车型高端化,打开高附加值零部件需求空间

传统燃油车时代,欧美、日韩等车企巨头占据先机,在发动机、变速箱等核心领域积累了较 强技术优势。自主车企尽管在外观、内饰、配置、做工用料等方面不断进步追赶,但在驾驶 与操控性能方面较合资仍存差距,多以低端车型为主。三电系统核心技术的布局为自主车企 带来了领先优势,有望带动自主车型高端化突破,我们预计 2025 年自主品牌乘用车中,20 万以上车型占比 35%。

伴随自主品牌车型结构高端化发展,自主车型零部件配置也迎来了升级空间。我们认为,驱 动零部件配置升级的因素主要有以下两点:(1)消费者观念转变,早期乘用车作为代步出行 工具更强调实用性用途如油耗、动力性能等,伴随汽车电动化智能化发展,乘用车作为第二 个家,其舒适性、娱乐性也更加为消费者所关注。(2)自主乘用车型高端化带动,高端乘用 车市场自主品牌份额提升,高价位的自主车型相较于同价位合资车型,更有意愿提升车型配 置。 座椅、车灯、天幕玻璃、音响、底盘等为汽车配置升级重点方向。自主品牌新推出的多个高 端车型注重音响升级,比亚迪宋 PLUS DM-i 高配版车型配置燕飞利仕音响、坦克 500 配置燕 飞利仕音响、比亚迪汉配置丹拿音响、理想 L9 等主打杜比音效;极氪 001、蔚来多款车型、 理想 L9&L8、小鹏 G9 多款新一代新能源车型配置空气悬架。

4.1.3. 更加关注供应链安全,国产替代持续进行

地缘政治局势紧张、全球贸易摩擦加剧的当下,供应链安全需重视。自 2018 年来,美国对 中国经贸、科技活动展开了多项制裁举措,包括对进口自中国的多类产品如航空航天、通信 技术、电动车及零部件等产品加征关税;将科大讯飞、华为、商汤科技等多家涉及科技、军 工、芯片等的高科技企业列入实体清单限制对后者的出口及技术输出。2022 年 9 月,针对新 能源汽车产业,美国政府出台新举措,通过税收抵免、补贴优惠方面的区别对待以加速新能 源汽车产业对华脱钩。一系列举措加剧中美贸易摩擦,俄乌冲突、缺芯等问题也敲响警钟, 汽车行业产业链长且复杂、牵连行业较多,自主车企供应链安全尤其需要重视,汽车零部件 领域的国产替代将是长期主旋律。

4.2. β行情向 2023 年α行情演绎,看好业绩驱动型α公司

4.2.1. 2022 年回顾:政策刺激需求复苏带动β行情,6-8 月板块业绩估值双升

2022 年以来零部件板块净利润环比逐步好转,下游需求复苏带动零部件 Q3 净利润环比大幅 增长。2022 年 6 月起的燃油乘用车购置税减半征收政策以及多地推出的乘用车购车补贴政策 刺激乘用车销量回暖,Q3 狭义乘用车零售量 561.4 万辆,环比 29%,同比 24%。下游乘用车 销量环比高增,叠加原材料价格回落,带动零部件板块盈利改善。2022 年 Q1-Q3,零部件板 块净利润分别为 110.0/117.7/152.6 亿元,同比分别-37%/-26%/ 29%,Q3 单季度净利润增速 同比转正,环比 29.7%。

下游乘用车需求复苏带动零部件板块盈利好转,板块估值随之提升,汽车零部件迎来β行情, 2022 年 4 月底-9 月初,SW 汽车零部件板块 PE(TTM)估值涨幅超过 80%。截至 2022 年 11 月 30 日收盘,SW 汽车零部件板块 PE(TTM)估值 44.7 倍,三年维度来看(2020 年至 2022 年 11 月 30 日),估值略高于 50%分位(50%分位-42.5 倍;75%分位-51.6 倍)。

4.2.2. 2023 年展望:板块压力或从成本转移至需求,预计β行情向α行情演绎

对比 2022 年,我们认为 2023 年零部件板块主要有三大特征:(1)多数原材料价格呈下行趋 势,预计 2023 年零部件板块成本端压力有所缓解;(2)受到 2022 年乘用车消费刺激政策带 来的需求透支以及新能源补贴退出等影响,预计 2023 年乘用车总需求或面临下行。(3)需求 端燃油车、纯电动车、PHEV 等销量增速持续分化,预计新能源、自主品牌、出口市场存在结 构性机会。 成本端来看,零部件主要原材料铝锭、钢材、稀土等价格呈下降趋势,后续零部件厂商成本 压力有望进一步缓解。疫后大宗商品需求复苏和供给复苏的不同步,造成供需错配,俄乌局 势等地缘政治问题进一步催化大宗商品价格走高,汽车零部件主要原材料包括铝锭、稀土等 2022 年 Q1 价格异常偏高。自 2022 年 3 月底至 11 月底,铝锭价格、钢价指数、稀土价格指 数降幅分别为 17.5%/22.7%/25.8%,原材料价格呈回落趋势。

需求端来看,2023 年国内下游乘用车需求总量或面临下行,自主品牌、新能源、出口市场存 在结构性机会。 2022 年燃油乘用车购置税减半征收政策以及多地购车补贴政策带动车市需求复苏销量好转, 或对 2023 年需求产生透支。考虑到多项购车刺激政策、新能源购车补贴到期,我们预计 2023 年乘用车下游需求总量或面临下行。自主品牌凭借纯电平台、混动技术方面的领先布局有望 受益于新能源大趋势实现销量高增,我们预计 2023 年国内乘用车市场自主车型市占率有望 提升至 58%,自主乘用车销量同比增长 16%;纯电动车、PHEV、HEV 销量同比分别 32%、 105%、 34%。 汽车零部件出口需求近年增速较高,2021 年/2022 年 1-10 月国内汽车零部件出口金额同比 分别 33.7%/ 9.4%,我们预计 2023 年国内汽车零部件出口市场有望保持较高景气。一方 面,部分发展中国家经济增速仍保持在较高水平,东盟多国等汽车需求较为旺盛。另一方面,我们预计未来 2~3 年,欧美新车市场依旧较为低迷,汽车保有量大带来零部件售后市 场需求支撑。

2023年下游乘用车需求总量下行的情况下,我们预计零部件板块较难再现2022年的β行情。 基本面来看,零部件板块成本压力缓解,板块业绩压力或从 2022 年成本端转移至 2023 年需 求端,而需求端不同细分市场景气度持续分化带来α机遇。估值层面来看,需求下行阶段板 块估值水平或较难提升,业绩高增、业绩兑现能力强的公司具备α机会,2023 年看好业绩驱 动型α公司。

4.3. 从四条主线,把握零部件投资逻辑

4.3.1. 主线①——低渗透率

处于导入期和快速成长期的低渗透率产品,配置率从 0-1 提升带来细分行业α,相关赛道零 部件厂商有望充分受益行业红利迎来业绩高增。看好消费升级以及技术迭代带动的新产品渗 透率提升:1)消费升级、高端化等催化新产品渗透率提升,汽车从代步工具属性逐步向“第 二个家”属性演变,自主品牌车型高端化,更多增量配置有望逐步普及,如空气悬架配置提 升舒适性、独立大功率功放优化音响效果。2)技术迭代催化新产品渗透率提升,如超纤革代 替 PU 革、一体压铸工艺取代传统冲压-焊接-涂装-总装等工艺。

4.3.2. 主线②——低市占率

存量赛道业绩高增主要关注市占率,低市占率公司份额提升空间更大。公司可凭借国产替代、 跟随下游自主客户共成长等提升市占率,穿越周期实现业绩高增。

1)拓客能力-细分领域国产替代:部分高壁垒细分赛道外资厂商占据主导地位,如被动安全、 线控制动、座椅、汽车皮革等领域,自主厂商目前份额较低,伴随自主厂商技术升级向外资 水平靠拢,叠加自主厂商在性价比、响应速度等方面优势,国产替代有望加速进行。

2)客户结构-绑定自主及新能源客户:下游需求总量下行情况下,绑定自主及新能源客户的 零部件厂商受益于下游客户加速放量带来的行业格局重塑有望实现市占率提升。

4.3.3. 主线③——全球化

国内乘用车总需求承压情况下,海外市场打开增量空间,近年来汽车零部件出口市场维持较 高增速。我们预计自主零部件出口市场/海外市场有望保持较高景气,主要三点原因: 1)部分发展中国家下游需求旺盛:东盟多国等国内车市需求旺盛,为海外市场零部件需求提 供支撑。据东盟汽车联合会,2021 年东盟主要市场汽车总产量同比 24.3%,销量同比 14.0%。 我们预计 2025 年东盟新能源总销量规模可达 1000 万辆,庞大下游需求市场为零部件出口带 来广阔空间。2021 年国内对东盟十国零部件出口额约占零部件出口总额的 23.4%,后续对东 盟等地区零部件出口放量有望带动国内零部件出口高速增长。 2)欧美零配件售后市场维持较高景气:疫中,美国汽车零部件线上零售额仍保持高增(2020 年同比 30%),零部件售后市场受疫情影响较小。考虑到目前经济形势,我们预计未来 2-3 年 欧美新车市场依旧低迷,前装需求或更多地转向售后需求。国内零部件出口更充分受益售后 市场需求高增的结构性变化。 3)自主零部件厂商综合实力不断提升:自主零部件厂商制造成本、产品性价比方面具有优 势,助力海外市场开拓。

4.3.4. 主线④——混动产业链

供给、需求两端发力,混动车型市场有望迎来高增,加速对燃油车型替代,预计 2025 年乘 用车市场混动车(含 PHEV、HEV)渗透率 30.7%。混动车型快速放量主要驱动因素如下:1) 供给端-产品矩阵趋于丰富:双积分政策倒逼,多家主机厂未来规划了较多插混车型,且自主 品牌新一代插混车型较早期第一代混动车型更能解决油耗、动力、续航等消费者痛点,产品 力更强。2)需求端-插混车型市场火热:消费者观念变化,插混车型产品力被更加充分认知, 比亚迪 DM-i 车型销量持续攀升即为印证。

4.4. 零部件重点公司分析

明新旭腾:真皮业务国产替代、超纤产品快速放量、新产能陆续释放

真皮业务实现从合资向自主的拓展

真皮主要用于汽车座椅和方向盘,公司真皮业务的传统客户主要包括一汽大众、一汽奥迪、 上汽大众和上汽通用等合资主机厂。目前国内汽车真皮行业主要是由四家外资和明新旭腾占 主导,公司在 2020 年约占 11%的市场份额。在自主品牌替代合资的过程中,公司作为内资供 应商响应速度更快、服务更好,市场份额有望持续提升。目前,公司客户已经实现从了合资 向自主的拓展,成功获得了比亚迪、蔚来、理想、小鹏、合众、问界、阿维塔等主机厂的项 目定点。

绒面超纤业务放量速度超预期

绒面超纤主要应用于汽车座椅以外的顶棚、立柱、遮阳板、门板、头正等其他内饰件,主要 替代是塑料、织物等包覆材料,与汽车真皮一定程度上是互补的关系。绒面超纤可以有效提 升汽车内饰的档次感与豪华感,并且单车使用面积不高,3-4 平米对应单车价值量 5 百左右, 各大主机厂设计师陆续将这款材料带到了 20 万甚至是 10 万左右的车型,市场爆发式增长。 目前绒面超纤在全球范围内仅东丽/Alcantara 和公司两家供应商,并且公司产品更环保、价 格更优、供货更有保障、响应速度更快,客户拓展非常顺利。公司目前已经获得的绒面超纤 定点包括大众、奥迪、通用等传统客户,以及比亚迪、长城、合众、问界、阿维塔、集度等 自主品牌。

常熟汽饰:伴随自主车企快速成长、新能源车项目放量、布局智能座舱带来增量

自主内饰供应商优势突出,有望伴随自主车企崛起实现快速增长

消费升级带动单车内饰价值量不断走高,内饰行业成长空间广阔。目前国内内饰市场呈一超 多强局面,未来伴随电动智能化的浪潮,下游自主品牌强势崛起,预计 2025 年乘用车市场自 主市占率约 71%。本土内饰企业有望凭借响应速度快、供应链稳定、进取心强等突出优势, 深度绑定自主品牌,实现共同成长,向细分行业全球龙头进发。

公司领导具备战略眼光,前瞻性布局新能源,新能源客户定点项目逐步放量

公司目前已进入蔚来、理想、小鹏、大众 MEB、特斯拉、零跑、哪吒、奇瑞新能源、高合等 供应商体系,先后在新能源车企获取如门板、主副仪表板、立柱等单车价值量较大的订单。 下游新势力放量带动内饰行业格局重塑,公司新能源车项目快速放量,市占率有望快速提升。

松原股份:安全带产品国产替代、拓展安全气囊和方向盘业务

安全带产品开启国产替代,公司有望迎来市占率、单车价值双升

随着智能驾驶普及和政策对整车安全性要求提高,主被动可逆预紧式安全带总成渗透率有望 逐步提升,安全带的单车价值量有望进一步提高,预计 2024 年国内安全带的市场规模在 271 亿元左右。汽车被动安全行业壁垒较高,主要由外资垄断,2021 年 CR3 超过 80%(前三名均 为外资),松原股份份额 3%,有望通过技术追赶 零部件自制率高的成本优势加速国产替代。 目前公司配套车型已从 A00 级&A0 级车拓展至 A 级&B 级车,新客户持续开拓中。

公司拓展安全气囊和方向盘业务,向系统集成供应商进发

公司早期主营安全带总成业务,后续拓展安全气囊、方向盘等新业务,伴随威马、吉利、奇 瑞等客户新项目进入量产,公司新业务有望实现加速放量,打造第二增长曲线。公司逐步从 单一安全带总成供应商转型为气囊、方向盘、安全带总成为一体的系统集成供应商,单车配 套价值有望进一步提升。

英搏尔:客户覆盖主流自主品牌和新势力、产品不断迭代、产能快速扩张

深耕新能车动力系统,客户覆盖主流自主品牌和新势力

公司的主要产品包括多合一动力总成、电源三合一总成等集成化产品,以及电驱和电源系统 的单体零部件,定点客户包括长城、长安、吉利、江淮、奇瑞、上汽通用五菱、上汽大通等 自主品牌,以及小鹏、合众、威马等新势力;另外随着混动车型的热销,公司成功开发双电 机控制器产品、业务拓展顺利,目前已取得五菱凯捷/星辰、一汽大众的相关定点。

掌握单管并联核心技术,产品不断迭代

1)集成芯动力总成采用 IGBT 单管并联方案,实现电机电控同壳体设计,较主流电机、动力 总成功率密度提升约 20%-30%,成本降低约 20%,优势明显。目前已经量产 160kW 产品,更高 功率产品有望在未来 1-2 年内实现量产,逐步匹配中高端车型。2)五合一/六合一产品进一 步放大在成本和功率密度上的优势,目前已有吉利睿蓝、上汽大通和江淮的多款车型定点, 有望提升 A0 和 A 级客户渗透率,并逐步进入中高端客户。3)单管并联技术可以充分发挥 SiC 导通电阻小、开关速度快的核心优势,目前公司已向美国福特交样 SiC 电机控制器,并且一 汽大众搭载公司采用 SiC 单管集成的双电机控制器产品将于 2022 年下半年申请量产,公司 具有明显的先发优势。

产能快速扩张

公司的生产基地分为珠海本部和菏泽基地,其中珠海本部目前已形成年产 50 万台套总成的 生产能力。公司预计在珠海本部新增 10 万套总成产能,形成 60 万套总成产能;菏泽基地预 计新增 30 万台套电机控制器、30 万台套电机及 20 万台套电源总成产能。新增产能全部达产 后,公司将形成超过 100 万台套的产能。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com