花呗逾期对买房子征信有影响吗(请小心使用花呗)

首先~欢迎您点个关注,这很能鼓励我写出更多更好的文章~非常感谢!

9月22日,花呗官方微博宣布,将在央行征信管理部门的指导下,逐步接入央行征信系统。在当天,这则新闻迅速冲上了热搜。

而花呗接入到了征信系统,则意味着你在花呗的借款和逾期、违约信息,将进入央行征信系统,而违约、逾期等行为会对用户未来的大额贷款,如车贷、房贷产生影响。

有些人可能觉得:自己的花呗是自动扣款或者会记得按时还,但是,花呗日常使用比较便利,使用频次比较高,万一还款日余额不足了,或者有一笔很小的消费到期忘记还,都会对征信造成不利影响。虽然放在以前也许问题不大,但在目前房贷额度吃紧、放贷难、放贷慢的背景下,征信审查愈发严格,有点小问题,都可能会造成被拒贷。

而在买房贷款时,是肯定需要看征信报告的,一般来说,银行会主要看近两年的情况,但会参考近五年的报告进行综合评分,所以,一个无心之失,一旦对征信造成影响,可能也会在很长一段时间影响你贷款买房(当然,如果你能全款也就无所谓了)。

买房贷款难、额度紧,征信要求变严为什么最近对征信查的更严了?导致征信小问题会影响贷款甚至会被拒贷,带大家来厘清一下逻辑。

银行房贷额度限制——房贷总量增加——房贷额度更紧张——贷款难、贷款慢——对征信审查变严

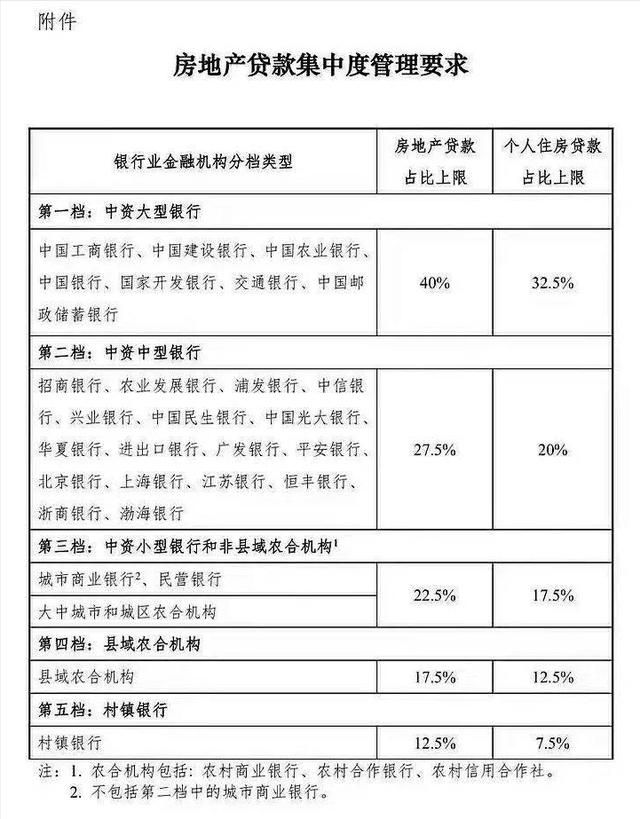

首先,是银行房贷额度限制:起因是在今年年初,央行联合银保监会发布了《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,为银行的房地产贷款占比设置了“红线”(大型银行房地产贷款占比上限40%,个人房贷上限32.5%;中资中型银行房地产贷款占比上限27.5%,个人住房贷款上限20%;中资小型银行、村镇银行则更低)。

但房贷总量仍在增加:截至7月末,房地产贷款增速创8年新低,但银行业房地产贷款仍然同比增长8.7%。

房贷贷款额度受限、但贷款总量仍在增加,造成额度更为紧张。

贷款难、贷款难普遍存在:今年9月,在克而瑞监控的30个重点城市中,半数以上城市新房放贷额度紧张,放款周期较上半年持续拉长;二手房贷款方面,调研的23个城市放款周期基本在3-6个月,六成以上城市近乎“停贷”。

在此背景下,银行对首付资金来源和资质审批更加严格。而据相关报道,近期大部分银行在房地产领域的不良贷款余额、不良贷款率都有所上升。接下来出于对房地产领域潜在金融风险的担忧,银行也势必会进一步加强对征信的审查,以减少不良贷款率。

所以啊,要买房,在一段时间内,都需要好好维持好自己良好的个人征信记录。

最后,再次欢迎您点个关注,今后能及时了解更多楼市动态。有任何疑问都能随时交流~

,免责声明:本文仅代表文章作者的个人观点,与本站无关。其原创性、真实性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容文字的真实性、完整性和原创性本站不作任何保证或承诺,请读者仅作参考,并自行核实相关内容。文章投诉邮箱:anhduc.ph@yahoo.com